前回に引き続き、今回も役員報酬について書いていきます。

前回の記事では、役員報酬のおおまかな全体像を解説しました。

→役員報酬・役員給与の基本的なルールとは何か?わかりやすく解説します

この記事の中で「役員報酬には3つの種類がある」ことをお伝えしました。今日は、その3つの中のメインとなる「定期同額給与」について、

- 制度の内容

- 株主総会との関係、議事録のテンプレート

- 金額変更の方法

- その他、質問が多いこと

など、前回のおさらいも交えつつ解説していきます。

定期同額給与とは?わかりやすくざっくりおさらい

概要&基本的なルール

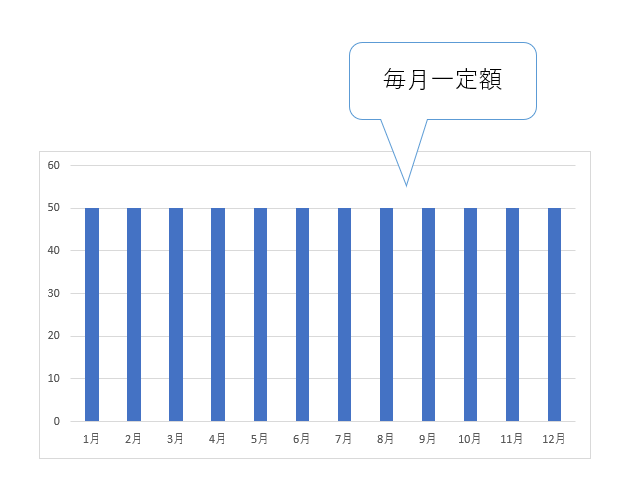

役員に払う給料は、原則として、毎月・定額を支払う必要があります。これを「定期同額給与」といいます。

「定期」的に「同」じ金「額」を支払う「給与」。たとえば一度「50万円」と決めたら、1年間は50万円のままです。

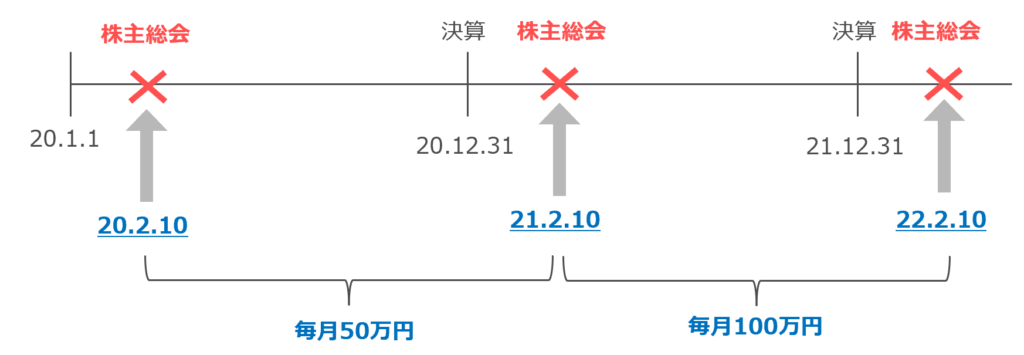

役員報酬の金額は、株主総会で決める

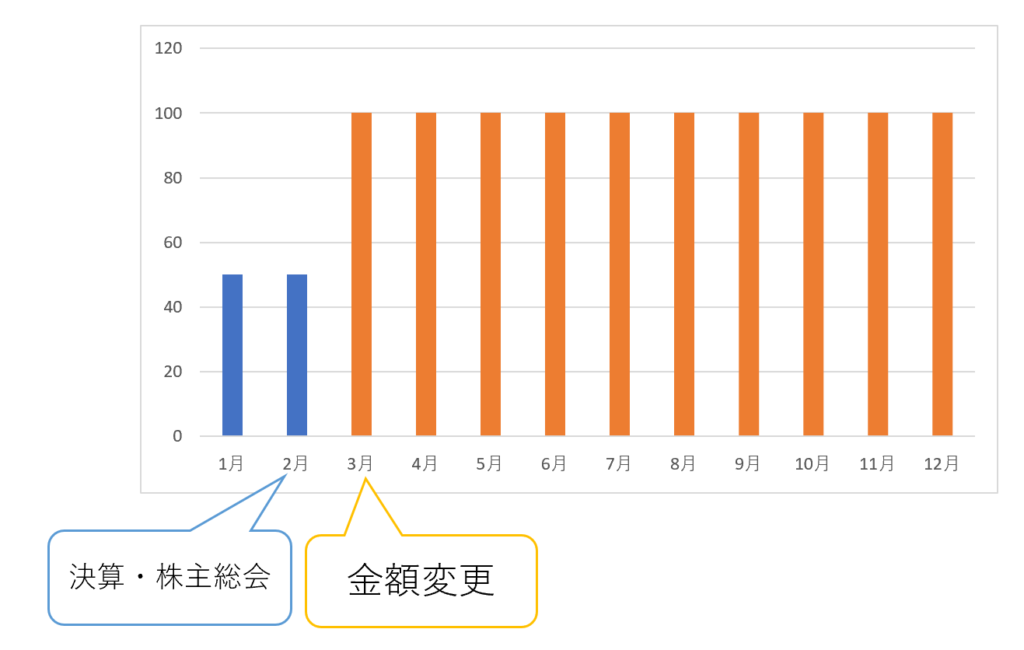

そして役員報酬の金額は「株主総会」で決めます。毎年決算の時期に行う「定時株主総会」で決めることが多いです。

例えば12月決算の会社だと、2月中に定時株主総会を開くケースが多いです。2020年2月10日に株主総会で「毎月50万円」と決めたら、翌年2021年2月10日の定時株主総会までは、原則として変更することはできません。

そして2021年2月10日の定時株主総会で「毎月100万円」と決めたら、また翌年の定時株主総会までは100万円のまま、というのが基本的なルールです。

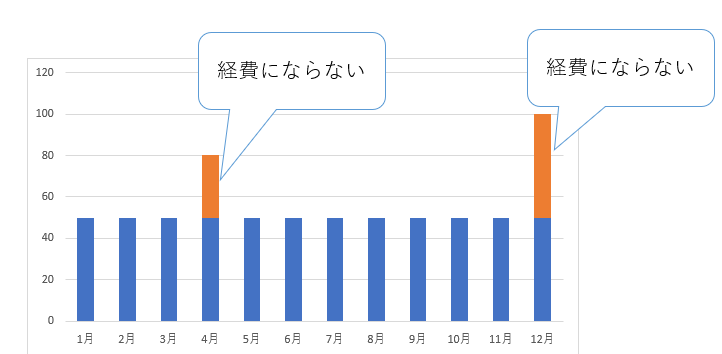

ルールを守らないと、経費にならない=損金不算入!

では、「毎月一定金額」「株主総会で決める」といったルールからはずれてしまった場合にはどうなるか。

図解は「毎月50万円」と決めていたケースですが、4月と12月はそれ以上の金額を払っています。この場合、オレンジ色の部分(50万円を超えた部分)が、税金計算上は経費になりません。

(専門用語で「損金不算入」といいます)

ここでいう「経費にならない」というのは、あくまで法人側の話。個人側では給与所得として所得税・住民税・社会保険料の対象となってしまうため、2重に損することになるわけです。

金額を変更(改定・増額・減額)できる時期はいつから?

さきほど「役員報酬の金額は、毎年決算の時期に行う定時株主総会で決めることが多い」と書きました。ここをもう少し深掘りしてみます。

原則、期首から3ヵ月以内に変更する!

役員報酬の金額を変えるのは、原則として「期首(決算日)から3ヵ月以内」。例えば12月決算の会社であれば、3月までに変更します。

具体的な流れでいうと、

-----スポンサードリンク-----

- 2月中に決算を固める

- 2月中に株主総会を開き、役員報酬の金額を変更する

- 2月or3月から変更後の金額で支給する

というのがオーソドックスです。

この「期首=決算日から3ヵ月以内の変更」がキホン。原則として、このタイミングを逃すと金額を変えることはできません。1年に1度しかないチャンスです。

このタイミング以外で変えてしまうとどうなるか。先述した通り「税金計算上は経費になりません」。

他に変更できるタイミングってないの?

この「期首から3ヵ月以内の変更」を専門的には「通常改定」といいます。通常改定以外にも金額変更が認められる特例が2つだけありますので、ご紹介します。

それは、

- 役員としての地位が変わったとき(臨時改定)

- 経営状況が著しく悪化した時(業績悪化改定)

の2つです。

役員としての地位が変わったとき(臨時改定事由)

通常改定に比べるとレアケースになりますが、

- 新たに役員になった

- 地位が変更になった(取締役から代表取締役になったetc)

- 役員が病気で入院した

といった場合にも、金額の変更が認められています。

業績が極端に悪化してしまった場合(業績悪化改定)

さらにレアケースになりますが、極端に業績が悪化した場合にも変更が認められています。

ですが、単に資金繰りが一時的に苦しくなったとか、業績が目標に達しなかった、程度だとNGで、

- 銀行とのリスケ協議で減額せざるを得ない

- 株主や取引先との関係上、経営悪化の責任を取らざるを得ない

といった客観的な事実が必要です。

最近だと、コロナ由来の業績悪化で認められるケースも出てきています。

株主総会との関係についてざっくりと説明

「さっきから株主総会ってよく出てくるけど、ウチはやってない…」「そもそも株主総会って何?」という方もいるかもしれません。

株主総会やってないんだけど…

でも、実はそんなあなたの会社も、株主総会をやっています。

株主総会は「株主が集まって会社のことを決める会」です。

上場企業なんかだと、年に1回大きな会場(幕張メッセとか)でたくさんの株主を集めて議題について多数決を取ります。ですが中小企業によくある「社長=100%株主」(いわゆるオーナー社長)の場合、多数決するまでもありません。

-----スポンサードリンク-----

要は、

- 社長が自分で決算を承認して

- 社長が自分で役員報酬決めて

- 社長が自分で自分を役員に選出する

っていうのが多くの中小企業の株主総会。これはどこの会社もやっていることです。要は、株主総会をやってないんじゃなくて、「社長の頭の中で完結しているから議事録(記録)が残ってないだけ」ということに理屈上はなります(と僕は思ってます)。

株主総会(取締役会)議事録なしはまずいので作っておこう!ひな形(テンプレート)公開

ですので結論は「株主総会の議事録を作って、保管しておけばいい」ということです。

ご自分で作られる小規模会社向けにひな形を置いておきます。

株主総会議事録テンプレート

なお、取締役会を設置している会社(取締役会3名以上の会社など)は、株主総会で役員報酬の総額を決める→取締役会でひとりひとりの役員報酬を決める、という手順を踏むこともあります。

取締役会議事録のひな形も置いておきます。

取締役会議事録テンプレート

その他よく聞かれること

株主総会って2ヵ月以内なの?3ヵ月以内って定款に書いてあるよ?

確かに定款には「定時株主総会は3ヵ月以内」と書いてある会社が多いです。しかし実際にはほとんどの中小企業が2ヵ月以内に定時株主総会を行っています。

なぜか。

原則として、法人税の申告期限が2ヵ月以内だからです。

法人税の申告は「確定した決算に基づいて、2ヵ月以内に申告する」と決められています。そして、その「決算を確定する」のは株主総会。

理屈的には株主総会で決算が承認されないと、法人税の申告はできない。なので原則として「株主総会→法人税申告」という順番になり、法人税の申告期限に引っ張られる形で株主総会も2ヵ月以内になる、というわけです。

「じゃあなんで定款には3ヵ月以内って書いてあるの?2ヵ月以内って書けばいいじゃん」って疑問が出てきますよね。

これは、税務署に届け出れば、法人税の申告期限を1ヵ月延長することができるからです。その場合には法人税の申告期限が3ヵ月以内となります。それもあって大企業は3ヵ月目に株主総会をやることが多いですね。

申告期限の延長に対応するために、定款でも「3ヵ月以内」としていることが多いわけです。

3ヵ月以内ならいつでもいいの?期首から変更とかもできる?

できます。例えば12月決算なら、1月~3月のいつ変えても構いません。

ただし、1月に変更する場合(決算確定前に変える場合)は、「定時株主総会」ではなく「臨時株主総会」になります。

変えるのが3ヵ月以内なの?払うのが3ヵ月以内なの?

「変えるのが3ヵ月以内」です。つまり、株主総会で金額を決めるのが3ヵ月以内。

変更後の金額での支給が4ヵ月目からになるのは問題ありません。

例えば、以下の流れは問題ありません。

- 申告期限の延長をしている12月決算の会社が

- 3/25の株主総会で金額を変更

- 3/31の支給は変更前の金額

- 4/30の支給日から変更後の金額

第1期(会社設立初年度)はいつまでに決めればいいの?

設立日から3ヵ月以内に臨時株主総会を開き、役員報酬の額を決定します。

例えば4月1日設立なら、6月30日までに決めればOK。また、支給開始も、4~6月の任意の月からで構いません。

手元のお金が足りなくて払えない時は?未払でもいいの?

経営上「ちょっと資金繰りが厳しいから、今月は役員報酬を払えない…」という場合は、「未払金として処理する」ことが実務上多いかなと。

その未払が「一時的」「短期的」ですぐに精算するのであれば、それほど問題にはなりません。逆に常態化してるとマズいです。

役員報酬の仕訳まとめ|未払い・社会保険料・クラウド会計ソフト連動

生活費が足りない時は?

「役員報酬を低くしすぎて生活費が足りない」という場合には、役員報酬以外にも会社のお金を引き出すことになると思うのですが…。

これは「役員貸付金」としてバランスシートに載ってしまいます。すると金利を取らなきゃいけないわ、金融機関からの評価は悪くなるわ、良いことひとつもないです。

先述の「手元のお金が足りない場合は?」のケースもそうですが、こういったことが起こらないように、生活費や利益状況のバランスを考えて慎重に金額を決める必要があります。

賞与を出す方法ってないの?

あります。

事前確定届出給与といって、株主総会から1ヵ月以内に税務署に支給額・支給日を届け出れば、役員に対する賞与も経費として認められます。

他に気を付けるべきルールはある?

仕事内容や収益状況からして「明らかに高すぎる」報酬を取ったり、株主総会で決められた限度額を超えて報酬を取ったりすると、経費にならない(損金不算入)です。

…ですがまぁ、税理士から注意がない限りは気にする必要はないかなと。

まとめ

定期同額給与の重要なポイントをおさらいしておきましょう。

- 毎月、同じ金額を支払う

- ルールを守らないと、経費にならない

- 金額を変えられるのは、原則として期首から3ヵ月以内

- 株主総会議事録をきちんと作っておく

小難しい部分については税理士に任せるとして、社長さんは基本的な部分だけおさえておきましょう!

○役員報酬記事のまとめ

その1:役員報酬・役員給与の基本的なルールとは何か?わかりやすく解説します

その2:役員報酬・定期同額給与のまとめ|改定変更の時期・株主総会議事録テンプレート

その3:事前確定届出給与とは、役員の賞与!要件・社会保険料と税金・株主総会議事録・届出書の記載例と期限のまとめ

その4:役員報酬の決め方3つのポイント|社長・会社・税負担のバランスについて

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。