お客様から「非課税仕入」と「不課税仕入」の違いについてよく聞かれるので、解説してみます。

課税・非課税・不課税の違い

消費税の税額を計算するためには、会社が行った全ての取引を、

- 課税

- 非課税

- 不課税

の3つの区分に分ける必要があります。

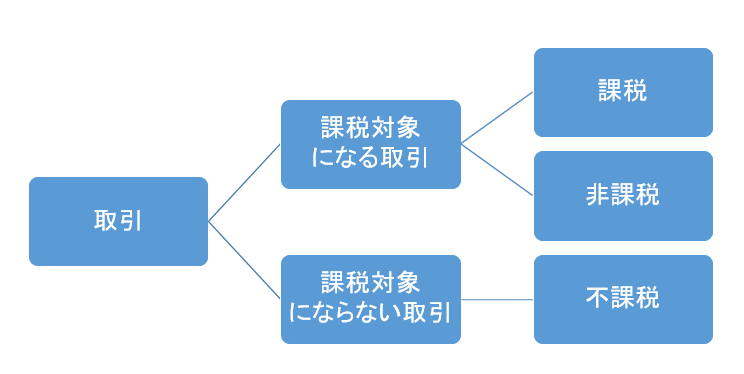

考え方としては、まず取引を「課税対象になる取引」「課税対象にならない取引」に区分し、

「課税対象になる取引」であれば、さらに「非課税」「課税」に区分します。

課税・非課税・不課税の区分をする際には、実はその前に「課税対象になる取引」「ならない取引」という判定が必要なのです。

課税対象になる取引・ならない取引

消費税の課税対象になる取引とは、次の要件を満たす取引です。

- 日本国内で

- 事業者が事業として

- 対価(お金)を得て行う

- モノの譲渡や貸付け、サービスの提供

この4つの要件を満たさないものは、「課税対象にならない取引」ですので、

消費税の区分は不課税(対象外)となります。

代表的な不課税取引は、次のようなものです。

- 給料の支払い…事業ではなく、雇用契約としての対価

- 寄付金、祝い金、香典、助成金、補助金…見返り(対価)として支払われるものではない

- 無償の取引、贈与…対価がない

- 保険金…譲渡、貸付、サービスの提供の対価ではない

これらははそもそも消費ではない、とも言えます。

仕事の対価としてお金を受け取る(支払う)取引のほとんどは、「課税対象になる取引」ではあります。

このステップで「課税対象になる取引」に区分された場合には、

次に「非課税」なのか「課税」なのか、という区分に進みます。

非課税

非課税取引とは、「課税対象になる取引」ではありますが、

政策などの観点から、非課税=課税しないこととされているものです。

例えば、次のようなものです。

- 土地の譲渡・貸付

- 株の譲渡

- 預貯金の利子

- 社会保険の対象になる医療

- 介護保険、社会福祉事業のサービス

- 学校教育

- 家賃

- 火葬・埋葬

非課税取引に曖昧さというものはなく、「ここに書いてあるものは非課税です」としっかりと明示されているので、わかりやすいです。

-----スポンサードリンク-----

-----スポンサードリンク-----

課税

「課税対象になる取引」のうち、「非課税取引」に該当しない取引について、晴れて消費税が課税されることとなります。

「課税」と「それ以外」と分けがちですが、本来の考え方としては、

- 課税対象取引と課税対象以外の取引に分け

- 課税対象取引のうち、非課税取引を抽出し

- 残ったものが課税

という順序になります。

税理士的な原則論で「課税と非課税と不課税の違い」を説明すると、こういうことになります。

ただ僕自身、常にこういうことを考えて区分しているわけではありません。

ある程度パターン化して条件反射的に区分しています。

「区分の判定で悩んでしまう」というお客様は多いのですが、

仕訳入力をする上では、悩んだ都度、ハウツー本やQ&A本、判定表などを見る、ググるなどで対応すればじゅうぶんです。

それを繰り返すうちに、自然に判定できるようになります。

Q&Aなどで対処できない事例が出てきたときに、このような原則論に立ち返って考えてみて頂ければ。

仕入の場合、非課税・不課税は気にしなくていい

さて、ざっくりと課税・非課税・不課税の違いについて説明しましたが、

「非課税仕入」と「不課税仕入」については、ぶっちゃけ気にしなくて大丈夫だったりします。

納める消費税額の計算に影響がないからです。

仕入(経費)の場合、「課税」か「それ以外」か、という分け方でも問題ありません。

「非課税仕入」を「不課税仕入」と入力しても、納める税金は変わりません。

原則論でいうと、「非課税」と「不課税」は全く性質が違うものですから、分ける必要はあります。

ですが、税額を計算する上では、区別しなくても影響はないのです。

(会計事務所が処理する場合は、当然きっちり区分していますが)

売上については、非課税・不課税の区分は非常に大切

ただし、売上(収入)取引については、非課税・不課税の区分を厳密に処理する必要があります。

税額に影響する場合があるからです。

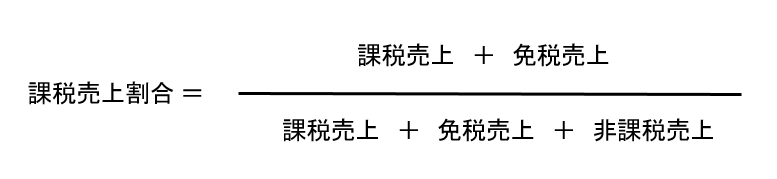

消費税の納税額の計算には、課税売上割合というものを使います。

以下の算式で計算するものです。

分母に「非課税売上」がはいっていることからわかるように、

「非課税売上」と「不課税売上」の区分が間違っていると、課税売上割合に影響します。

課税売上割合が変わるということは、消費税額が変わる、場合によっては消費税の計算方法自体が変わる場合があります。

非課税と不課税の区分は、仕入についてはあまり気にする必要はありませんが、売上については絶対に合わせていきましょう。

[編集後記]

昨日は、相続税の申告を中心に。

無事終わりました。

iPhoneのカメラロールは娘だらけなのですが、最近はまともな表情の写真がありません。

カメラを向けると必ず変顔してくるので…。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。