役員に対する給料、役員報酬。

「会社のお金=自分のお金なんだから、いつ・いくら払ってもいいんでしょ?」と思われる方もいらっしゃるかもしれません。

しかし、実はそういうわけにはいきません。

役員報酬を支払うためには、様々なルールがあるのです。そのルールを守らなければ、思わぬ損をすることも…。

損をしないためにも、役員報酬の基本的なルールを知っておきましょう。

この記事のもくじ

役員報酬の基本的なルール

役員報酬とは?そもそも役員とは?

社長を含めた役員に支給する給与は「役員報酬」と呼ばれます。

「役員報酬」と「従業員への給与」の大きな違いは、

- 金額

- 支払時期

- 書類の作成

について様々なルール(縛り)があることです。そのルールを守らないと、損金(経費)として認められないなどのデメリットがあります。損をしないために、必ずルールを守らなければなりません。

ここでいう「役員」には、取締役、執行役、監査役など、「会社法でいうところの役員」以外に、

株主+経営参画している方etcの「税法上でいうところのみなし役員」も含まれます。

「みなし役員」に対する給料も、役員報酬としての縛りを受けるので気を付けてくださいね!

どんなルールがあるの?

役員報酬の代表的なルールは、次の2つです。

- 毎月払う給料は、一定額でなければならない

- 賞与を払う場合には、事前に届出なければならない

要は、「毎月コロコロ給料を変えちゃダメ」だし、「賞与は決められた期限までに事前の届け出が必要」というルールです。

なんでこんなルールがあるかというと、ひとことでいうと「利益調整を防ぐため」。

「毎月払う給料」で、ちょっと具体例を出してみます。

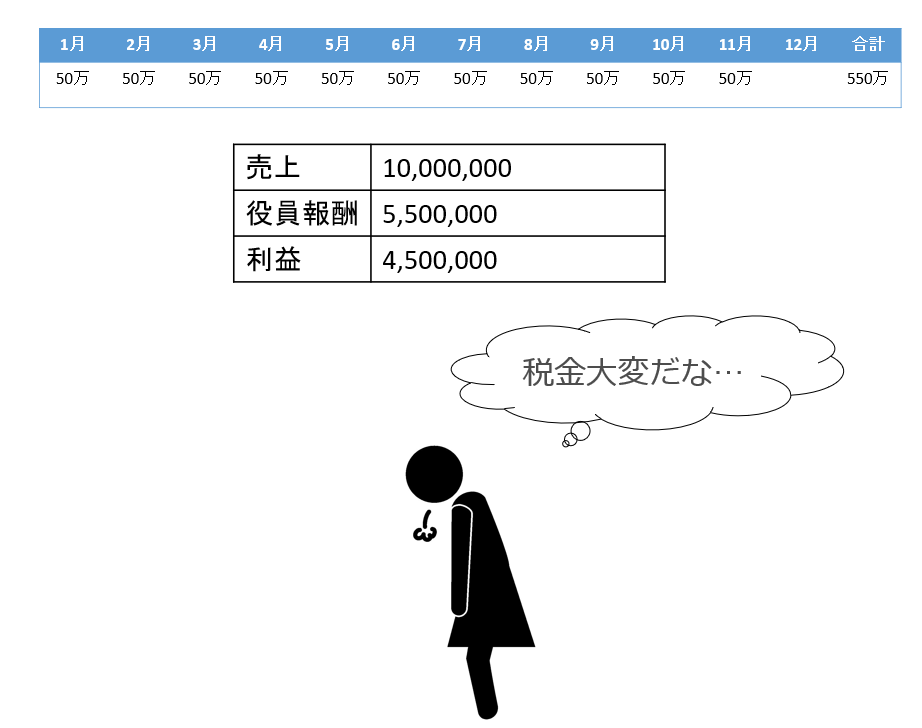

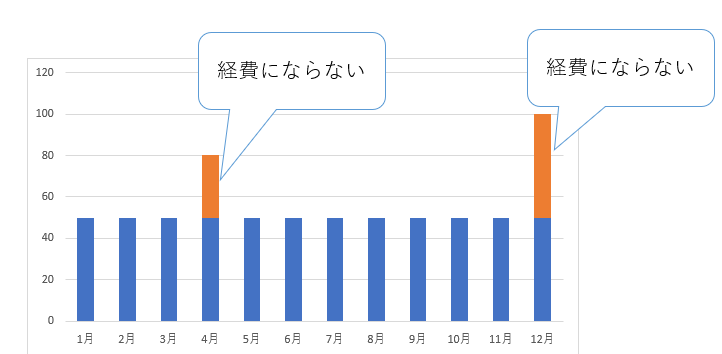

12月決算の会社で、11月末時点で450万円の利益が出ている会社。毎月の役員報酬を50万円と控えめにしたこともあり、「450万も利益が出てるんじゃ、税金がたくさん取られてしまう…」と落ち込む社長さん。

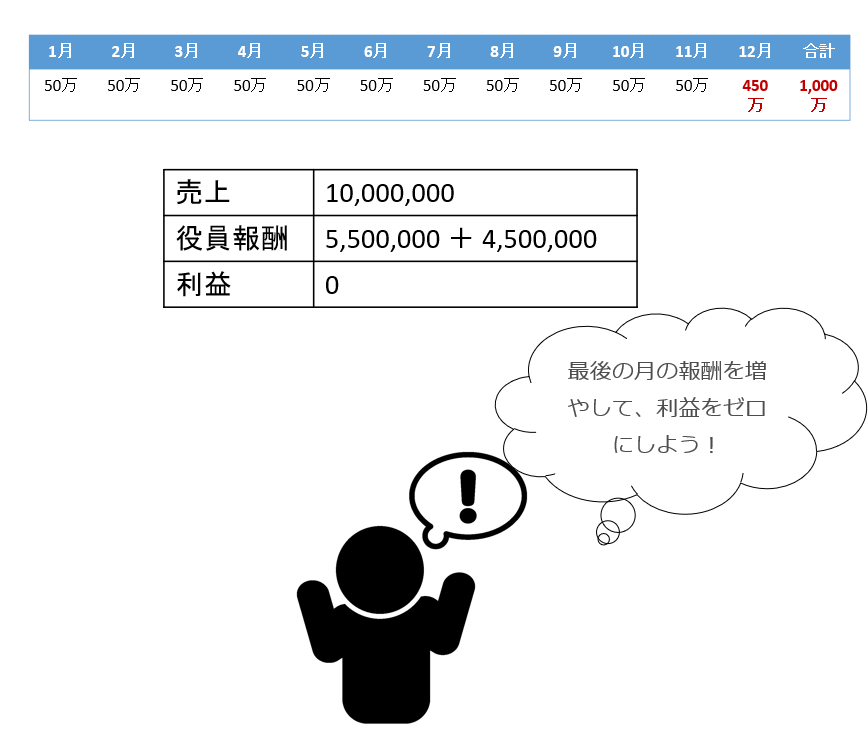

そこで社長さんは考えます。「12月の役員報酬を450万にして、利益をゼロにしちゃえばいいんじゃね?」と。

-----スポンサードリンク-----

確かにこれが認められば利益はゼロとなりますから、税金はかかりません。…が、ご想像の通り、この12月の増額は認められません。毎月同じ金額じゃなくなってしまうし、事前に届出もしていないからです。

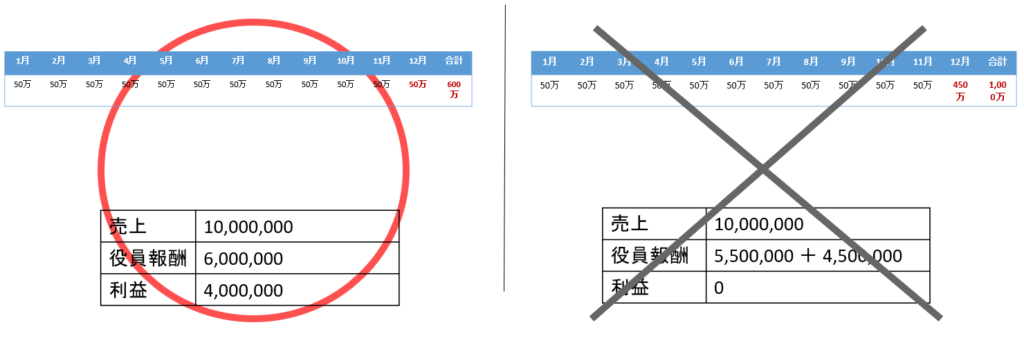

原則として、12月も1~11月同様、50万円を支払うことになります。

もちろん、金額の変更が認められるケースもあります。ですが、その場合にも「株主総会で決定→決算日から3ヵ月以内に変更」などのルールがあり、変更できるタイミングは限られています。

まずは「原則、一定額でなければならない」「賞与には、事前に届出が必要」というルールだけ、おさえておきましょう。

ルールを破ると、どんなデメリットがあるの?

「ルールはわかったけど、事情があってどうしても12月に450万払いたい」というケースもあるかもしれません。

では、実際に12月に450万払った場合にはどうなるか。

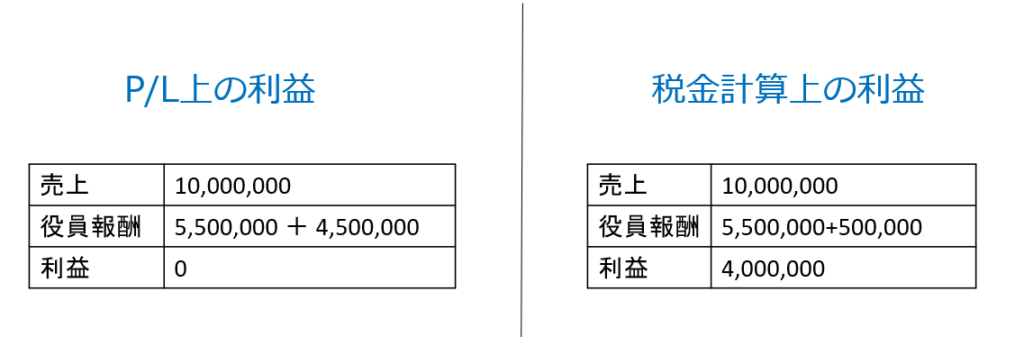

結論ベースで申し上げると、「増額分の400万円(450-50=400)が、法人税の計算上、経費として認められない」ことになります。

増額した400万円部分は、会計(損益計算書=P/L)上では経費になります。しかし税金計算上では経費にならないので、利益は400万円のままです。法人税も400万円の利益に対してかかってきます。

税金に影響が出るのは会社側だけではなく、社長個人もです。社長が給与として受け取っているわけですから、増額した400万円は所得税・住民税・社会保険料の対象になります。

ルールを守らないデメリットをひとことでまとめると、「会社側で経費にならないのに、個人側で税金が課されてしまう」ということです。2重に損することになりますので、絶対に避けましょう。

役員報酬の3つの種類

さて、ざっくりとルールを知っていただいたところで、次はその「ルールに沿った役員報酬の払い方」をみていきましょう。

役員報酬の払い方としては、以下の3つがあります。

- 定期同額給与

- 事前確定届出給与

- 利益連動給与

①定期同額給与

「役員に払う給料は、毎月一定額でなければならない」ことは先述しました。これを、「定期同額給与」といいます。

-----スポンサードリンク-----

基本的には、毎月同じ金額に!

その名の通り、「定期」的に「同」じ金「額」を支払う「給与」です。原則として、一度「50万円」と決めたら、1年間は50万円のままにしなければなりません。

図のように「4月は80万円、12月は100万円払った」場合には、オレンジ色の部分(50万円を超えた部分)は、税金計算上は経費になりません。

変えられるケース

とはいえもちろん金額を変更できるケースもあります。これじゃ一生50万円のままですもんね。

金額の変更が認められるのは、以下の3つのケースです。

- 期首から3ヵ月以内に変更する

- 役員としての地位が変わったときに変更する

- 経営状況が著しく悪化した時に変更する

新事業年度がスタートしてから3ヵ月以内の変更は「通常改定」といいます。基本的にはこのタイミングで毎年役員報酬を見直すことになります。

12月決算なら3月末までに変更することになりますが、ここで決めた金額は原則として翌年の3月まで変えられないので、慎重に決めます。

その他には、新しく役員になった、役員としての肩書きが変わった、業績がとても悪化してしまった、など、特殊な事情がなければ変えることができません。

金額を変更するチャンスは、基本的には毎年1回。期首から3ヵ月以内の通常改定です。

定期同額給与については、ざっくりと「期首から3ヵ月以内に決める」「その金額が1年間固定」とおさえておきましょう。

②事前確定届出給与

次は、事前確定届出給与。これはいわゆる「役員賞与」です。毎月の役員報酬とは別で支払いたい場合には、事前確定届出給与を利用します。

これもその名の通り「事前」に金額や日付を「確定」させて「届出」をしなければならない「給与」です。

具体的には、以下の流れです。

- 株主総会を開き、いつ・誰に・いくら払うかを確定させる

- 株主総会から1ヵ月以内に、税務署に届出書を提出する

金額が1円でも・1日でもズレると、その支払った全額が、税金計算上は経費として認められません。個人的にちょっと面倒臭い制度ではあるのですが、使いようはあります。

事前確定届出給与とは、役員の賞与!要件・社会保険料と税金・株主総会議事録・届出書の記載例と期限のまとめ

③利益連動給与(業績連動給与)

最後に「利益連動給与」というものもあります。

ざっくりいうと「利益の金額や率に応じて金額が決まる給与」。多くの中小企業(というか、同族会社)にとっては適用外となる制度ですので、この記事では省略します。

まとめ

今回の記事では、「役員報酬の基本的なルール」と「役員報酬の種類」について解説しました。

ルールには、

- 毎月払う給料は、一定額でなければならない

- 賞与を払う場合には、事前に届出なければならない

といったものがあります。

また、役員報酬の変更時期についても、原則としては「期首から3ヵ月以内の変更」しか認められません。

このルールを破ると税金計算上の経費として認められないにもかかわらず、個人側では所得税・住民税・社会保険料の対象となってしまうなどのデメリットがあります。

基本的なルールと、そのルールを破ったときのデメリット、ぜひおさえておいていただければ。

○役員報酬記事のまとめ

その1:役員報酬・役員給与の基本的なルールとは何か?わかりやすく解説します

その2:役員報酬・定期同額給与のまとめ|改定変更の時期・株主総会議事録テンプレート

その3:事前確定届出給与とは、役員の賞与!要件・社会保険料と税金・株主総会議事録・届出書の記載例と期限のまとめ

その4:役員報酬の決め方3つのポイント|社長・会社・税負担のバランスについて

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。