意外と?質問の多い、借入金関係の仕訳についてまとめてみました。

使う勘定科目について

「普通預金」以外で使用する勘定科目は、以下の通りです。

| 勘定科目 | 内容 |

| 長期借入金 | 返済金額のうち、借入金の元本部分。返済表の残高と帳簿の残高が一致するようにする |

| 一年以内返済長期借入金 | 借入金の元本のうち、1年以内に返済する金額(短期借入金でも可) |

| 支払利息 | 返済金額のうち、利息部分。元本とは分けて仕訳を切る |

| 租税公課 | 印紙 |

| 出資金 | 信用組合・信用金庫に加入するときに支払った過入金 |

| 長期前払費用 | 信用保証協会に支払った保証料 |

| 長期前払費用償却 | 保証料を経費化する時に使用する科目(支払手数料でも可) |

借りた時の仕訳

では、実際にお金を借りた時にはどういう仕訳を切るのか。

上記の勘定科目を使って仕訳を切ってみます。

総額と入金額の差額は、初回の利息1,000円、印紙代2,000円、信用保証協会の保証料2万円。

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

| 普通預金 | 1,977,000 | 長期借入金 | 2,000,000 |

| 支払利息 | 1,000 | ||

| 租税公課 | 2,000 | ||

| 長期前払費用 | 20,000 |

基本的な仕訳は、このようになります。

利息や印紙代、保証料がそれぞれいくら引かれているか?は、

金融機関から渡された「融資計算書」というペラい紙に書いてあります。

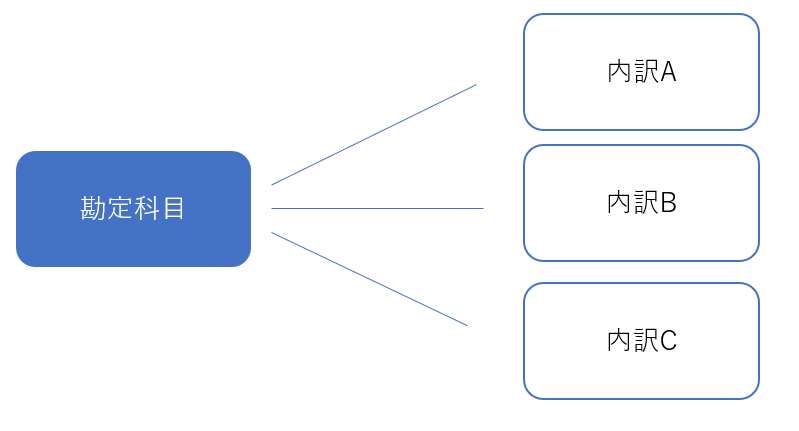

借入が複数ある場合は、補助科目を使う

「長期借入金」および「支払利息」には、補助科目を設定するのをオススメします。

補助科目とは、勘定科目の内訳です。

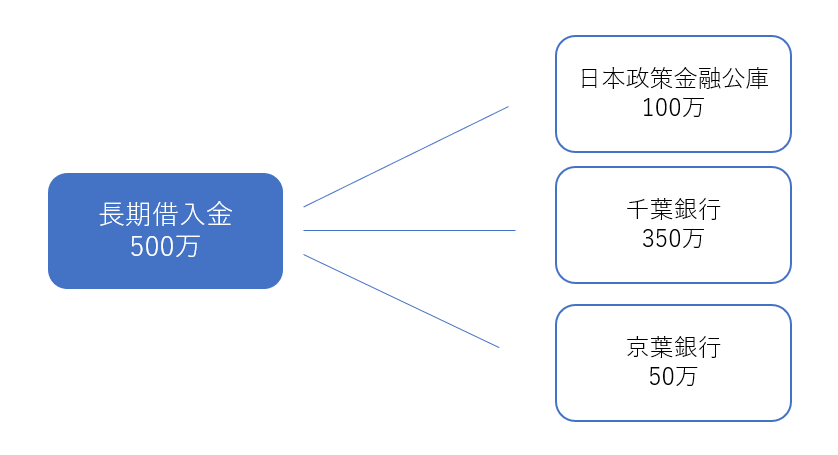

例えば、複数から借入をしていて、トータルの残高が500万円だったとしましょう。

補助科目を設定していない場合、帳簿やB/Sを見た時に、「借入のトータルが500万円」ということはわかりますが、

「どこの銀行に、それぞれいくら借りているか」がわかりません。

補助科目を設定しておくことで、

「公庫から100万円」「ちばぎんから350万円」「京葉から50万円」という内訳がわかるようになります。

これをやっておくと、決算の際にラクです(勘定科目内訳明細書を書く時など)。

複数の金融機関から借りている場合は、「長期借入金」と「支払利息」に、補助科目を設定するようにしましょう。

オススメの補助科目の名前の付け方は、「金融機関名 + 取引番号」です。

金融機関名だけだと、その金融機関からさらに複数借りた時にごっちゃになってしまいます。

取引番号は、金融機関から渡される返済表に書いてあります。

-----スポンサードリンク-----

freeeの場合は、取引先タグを設定します。

返済した時の仕訳

次は、返済時の仕訳を見ていきましょう。

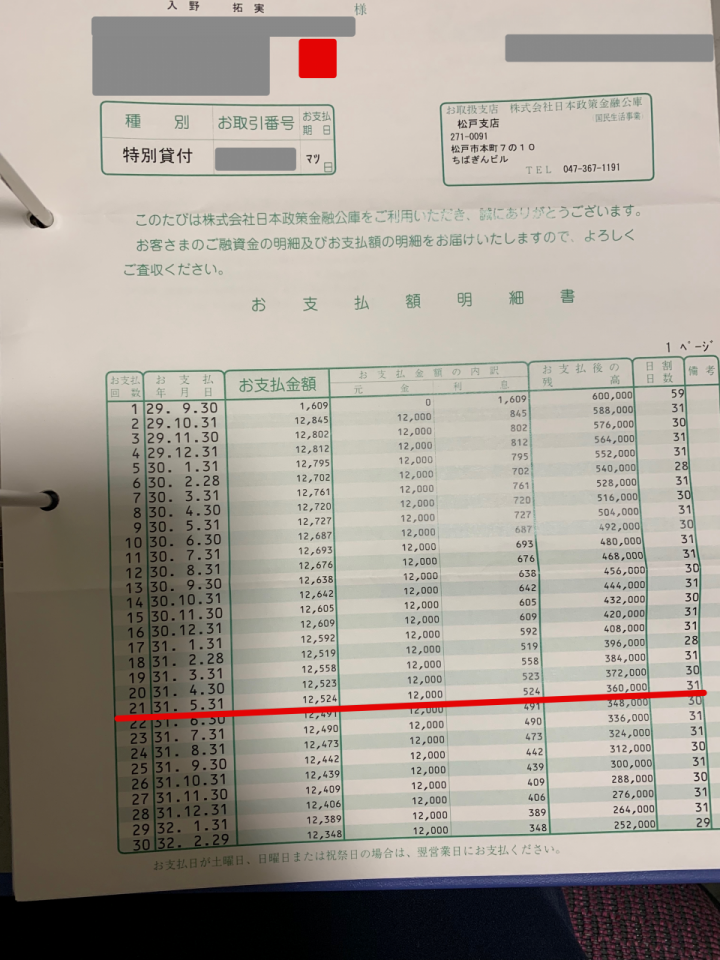

これは、実際が僕が返済している借入金の返済表です。

先日返済した、赤線部分を仕訳にしてみると、

-----スポンサードリンク-----

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

| 長期借入金 | 12,000 | 普通預金 | 12,524 |

| 支払利息 | 524 |

と、なります。

「支払金額総額12,524円」をそのまま「長期借入金」としてしまっているケースが多いので、注意してみてください。

支払金額のうち、借入金の元本部分は「長期借入金」、利息部分は「支払利息」と分けて仕訳します。

そして最後に、「返済表の、支払後の残高360,000円」が、帳簿上の長期借入金の残高と一致しているかをチェックします。

最初は、こういった返済表を見ながら、丁寧に仕訳を切ることをオススメします。

元金均等の場合

借入金の返済方法は、「元金均等」と「元利均等」の2つがあります。

元金均等は、元金の返済額が固定されているもの。上記の僕の返済表が、元金均等です。

元利均等は、元金の返済額は変動しますが、毎回の支払総額が固定されているものです。

元金均等の場合、例えば僕の上記の例でいうと、わざわざ返済表を見なくても、

「長期借入金は12,000円で固定」「支払金額ー12,000円=利息」という手順で仕訳を切ることもできます。

元利均等

元利均等の場合は、毎回返済表を見て仕訳を切ることをオススメします。

決算時の仕訳(信用保証料の費用化処理)

信用保証協会に対する信用保証料を払っている場合は、決算時にひと手間かかります。

上述したとおり、保証料は「長期前払費用」として処理します。

保証期間のうち、既経過部分(当期の月数など)については、「支払手数料」として費用化していきます。

例:当期(2018.4.1 – 2019.3.31)の10月に500万円借りた際に、保証料12万円を支払った。

保証期間は60ヵ月である。

この場合の仕訳は、

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

| 支払手数料 | 12,000 | 長期前払費用 | 12,524 |

となります。

計算式は、「120,000 × 6(10-3月の6カ月間) ÷ 60(保証期間)」です。

保証期間60ヵ月のうち、既に過ぎた6か月部分について費用化しているわけです。

翌期以後は、120,000 × 12(4-3月の12カ月間) ÷ 60 = 24,000円を費用化していきます。

補足:「1年以内返済長期借入金」について

最後に補足として、「1年以内返済長期借入金」について書いておきます。

「1年以内返済長期借入金」とは、「長期借入金の元本のうち、1年以内に返済する部分」です。

先ほどの僕の例でいうと、

31.5.31の残高360,000円のうち、

「144,000円は、1年以内返済長期借入金(12,000×12ヵ月)、「差引216,000円は、長期借入金」ということになります。

なぜこういう分け方をするかというと、

- 「1年以内返済長期借入金」は、B/Sの流動負債に記載し

- 「長期借入金」は、固定負債に記載する

というルールがあるからです。

会計の世界では、「1年以内に支払期限が来るものは流動」「1年を超えるものは固定」というルールがあります(ワンイヤールール)。

そうやって厳密に分けることで、会社の財務状況を正しく把握する、という目的があるのですが…。

逆に言うと、「B/S見て経営分析なんてしないよ」って方は、「長期借入金」だけでOK、というのが個人的な意見です。

会計事務所に依頼すれば当然こういった処理をするのですが、

自分で経理をされるのであれば、こういったマニアックな論点まで気にする必要はないかな、と。

100点を目指して悩みまくるよりも、80点でちゃっちゃと済ませましょう。

補足:消費税区分について

借入金関係の仕訳で消費税が課税のものは、基本的にありません。

上述した勘定科目で仕訳を切れば、消費税区分は自動的に「不課税」になるので、そのままにしておきましょう。

[編集後記]

昨日は、セルフマガジン作りや、商工会のお手伝いなどを。

仕事終わりに、娘へのおみやげを買いにビックカメラに寄った際に(ゲロ甘…)、

ヨッシークラフトワールドの体験版をプレイしてきました。

めっちゃかわいいし、欲しくなってしまいました…

アクション系は全クリする前にすぐに飽きるタイプなので、我慢です。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。