役員報酬をいくらにすれば、税金が安く済むのか。

これは多くの社長さんが気にしていらっしゃることだと感じています。

先に結論をお伝えしましょう。僕のシミュレーションでは、税負担が最も軽くなる役員報酬の金額は、ざっくり以下のようになっています。

| 役員報酬控除前の利益 | 税負担が最も軽くなる年間の役員報酬額 |

| 500万円 | 80~200万円 |

| 1,000万円 | 140~250万円 |

| 2,000万円 | 430~1,100万円 |

| 5,000万円 | 200~1,350万円 |

この記事では、役員報酬がゼロとしたときの利益を、「役員報酬控除前の利益」と表現しています。役員報酬500万で利益が1,000万円なら、役員報酬控除前の利益は500+1,000=1,500万円です。

この記事では、利益が300万~5,000万円のときの、役員報酬の金額別での税負担シミュレーションと、

- 役員報酬と節税の考え方

- 手元に残るお金を増やすためにやっておきたいこと

- 注意点

をまとめてみました。税負担のシミュレーション結果だけを知りたい方は、考え方などについてはスルーしていただければ。お役に立てれば幸いです。

この記事のもくじ

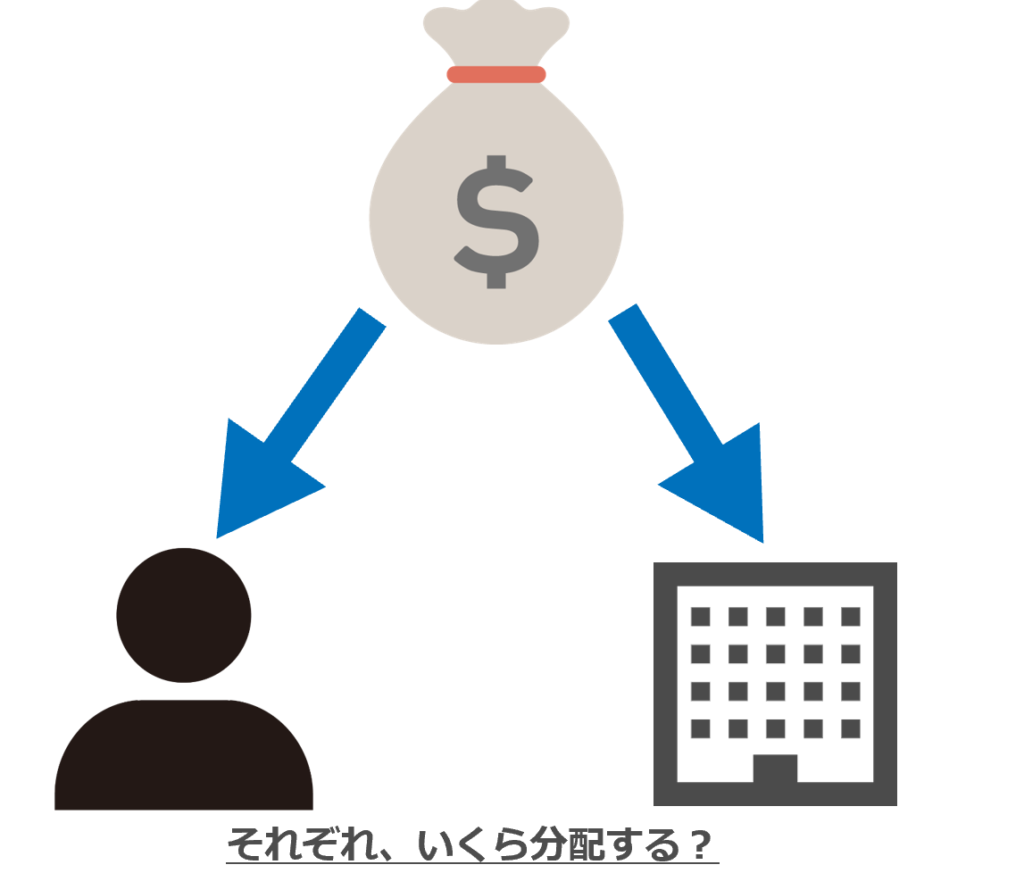

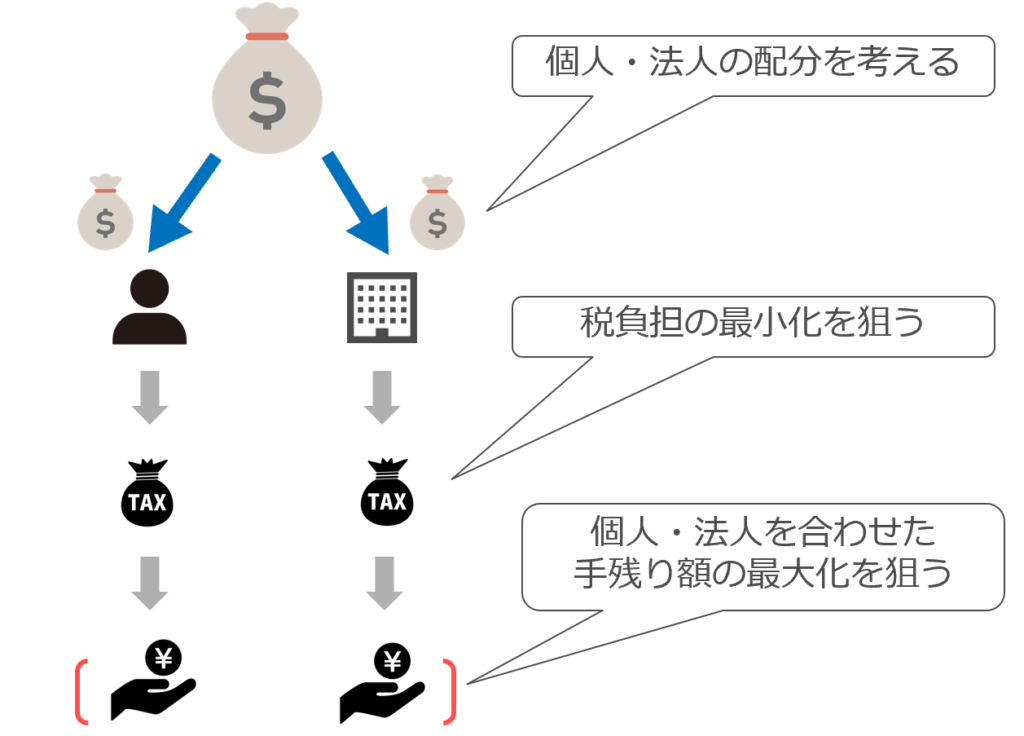

役員報酬での節税とは、「法人にいくら残すか」「個人にいくら移すか」という所得分散の問題

「役員報酬で節税する」とはどういうことか。法人の利益を「法人にいくら残すか」「個人にいくら移すか」という所得分散の問題です。

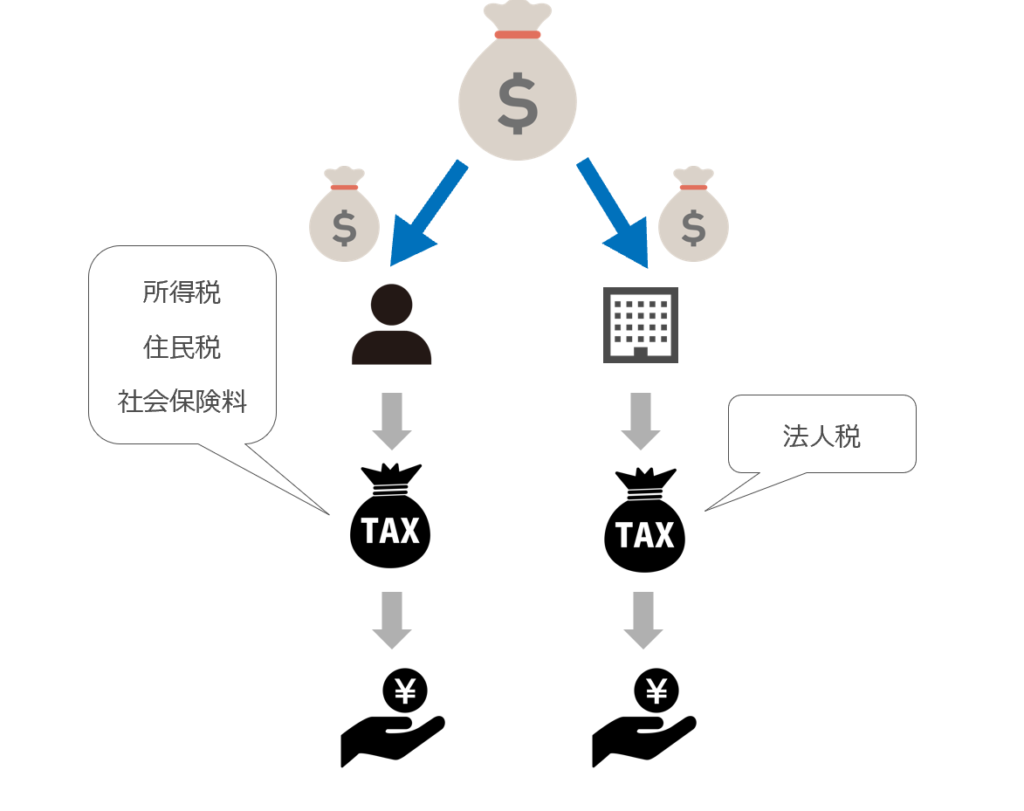

個人に移す(役員報酬として支払う)と、所得税・住民税・社会保険料がかかります。法人に残す(利益を内部留保する)と、法人税がかかります。

以下、この記事では「個人側の税負担」「法人側の税負担」と表現します。

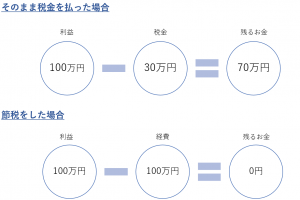

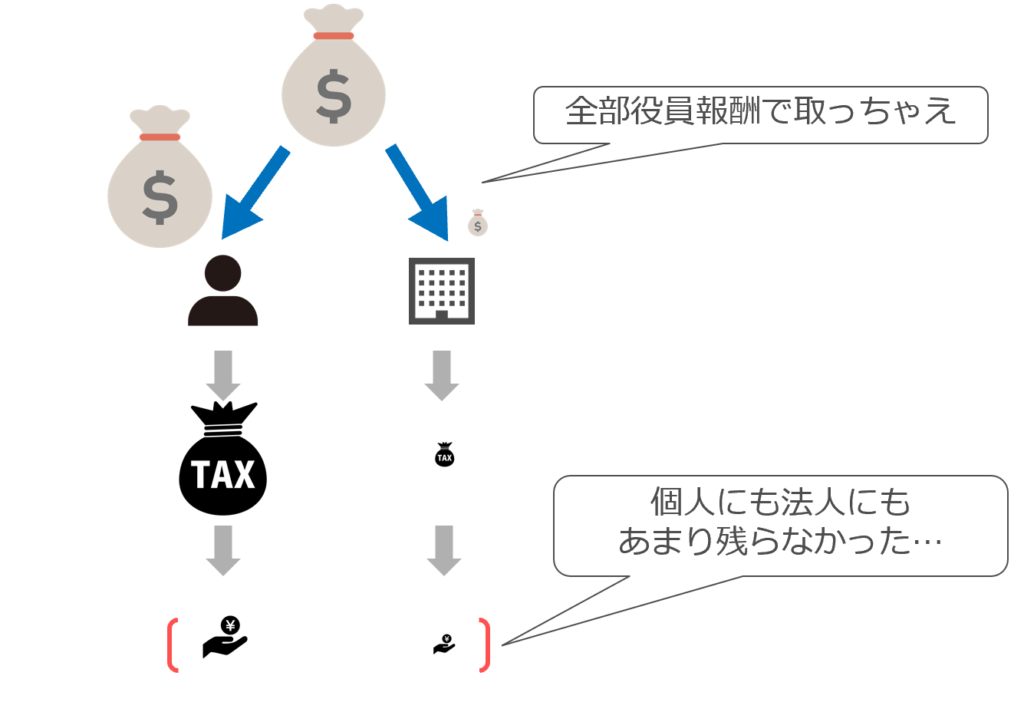

中小企業がやりがちなミスとして「法人税を払いたくないから、役員報酬を多くして赤字にしてしまおう」というものがあります。

確かに赤字にすれば、法人側の税負担はゼロになります。しかし役員報酬が増えれば、個人側での税負担は増えますよね?すると、トータルでの税負担はかえって増えてしまうことが多いです。

税率(個人の最高税率は55%+社保、法人の税率約34%)の違いが主な原因だと考えてください。超ざっくりですが。

かといって「役員報酬をゼロにする=全て会社に利益」にすればいいというものでもありません(そもそも生活できなくなりますが)。トータルの税負担を減らしたいのであれば、それぞれにバランスを考えて配分する必要があります。

役員報酬での節税とは、個人側の税負担と法人側の税負担のバランスを取り、税負担の最小化=手元に残るお金の最大化を狙うことです。

ここまで理解すると、次は「バランスっていうけど、じゃあいくらずつ分ければ、税負担を最小にできるんだ?」という疑問が浮かぶかと思います。それについても追って説明していきますね。

-----スポンサードリンク-----

役員報酬・利益・税金(社会保険料)の関係性

そもそも論ですが、役員報酬・利益・税金の関係性をざっくり理解しておきましょう。

役員報酬控除前の利益のうち、役員報酬として個人に移した分には、個人側に所得税・住民税がかかります。逆に利益として会社に残した分には、法人税がかかります。

なお、社会保険料は個人と法人で半分ずつ負担します。

役員報酬と利益は表裏一体の関係です。役員報酬を増やせば利益が減り、役員報酬を減らせば利益が増えます。つまり、片方の税負担を減らせば、もう片方の税負担が増えてしまうのです。

基本的には「役員報酬は低め=ある程度会社に残した方が、トータルでの税負担は減る(お金が残る)」ことが多いです。

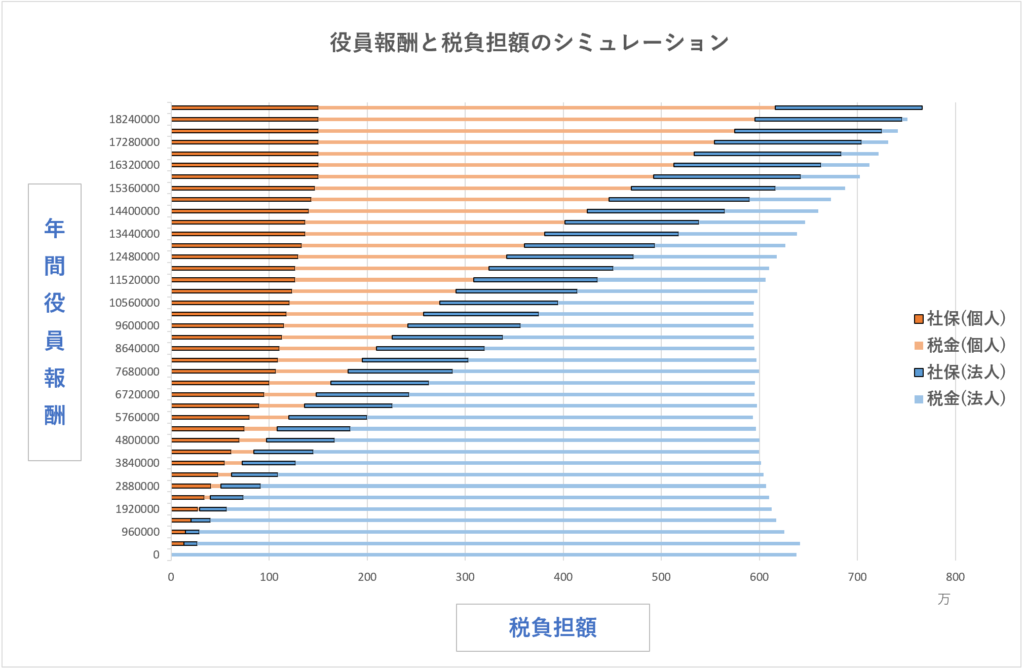

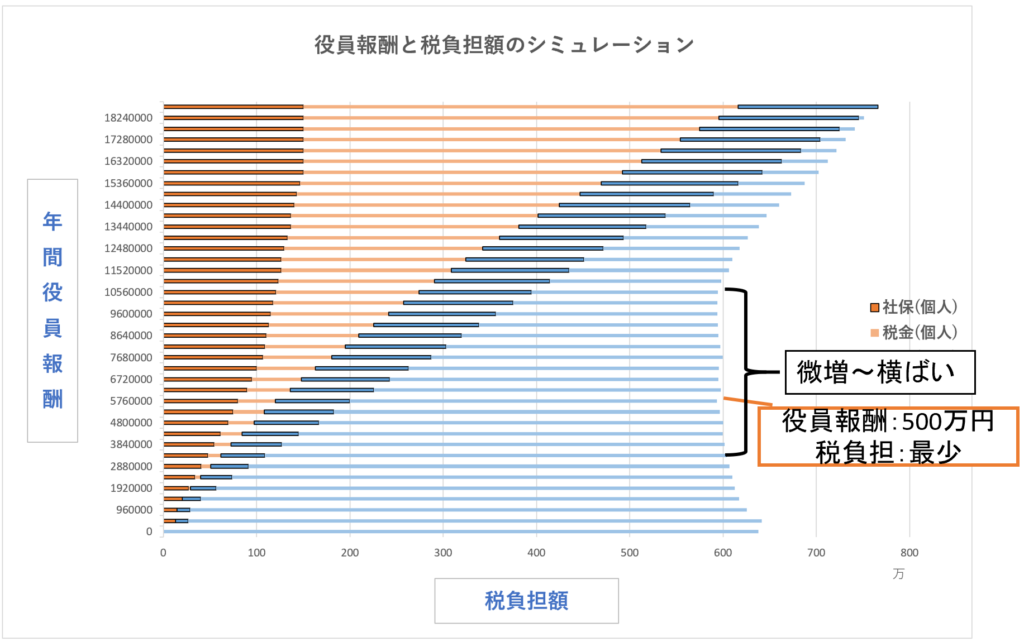

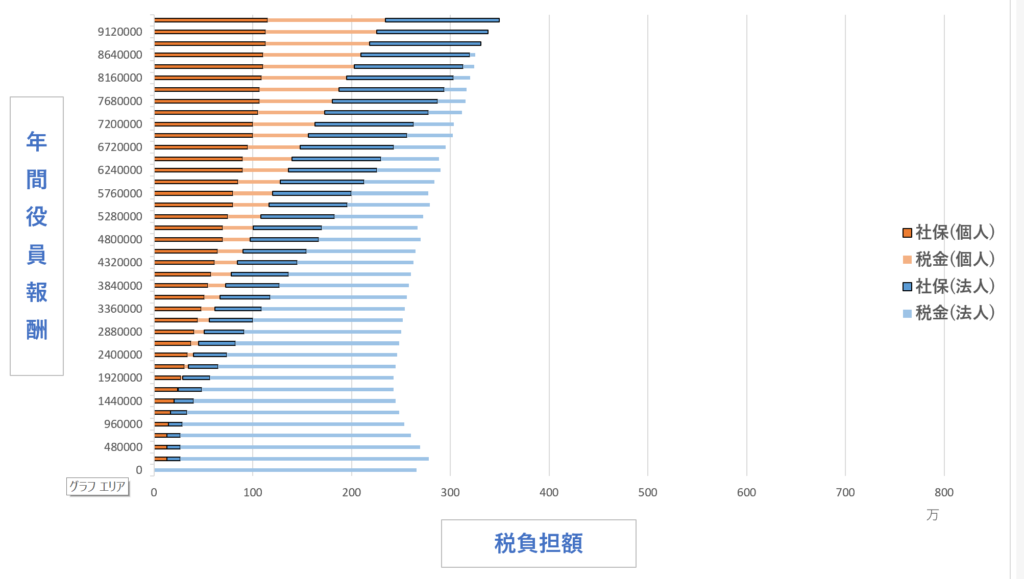

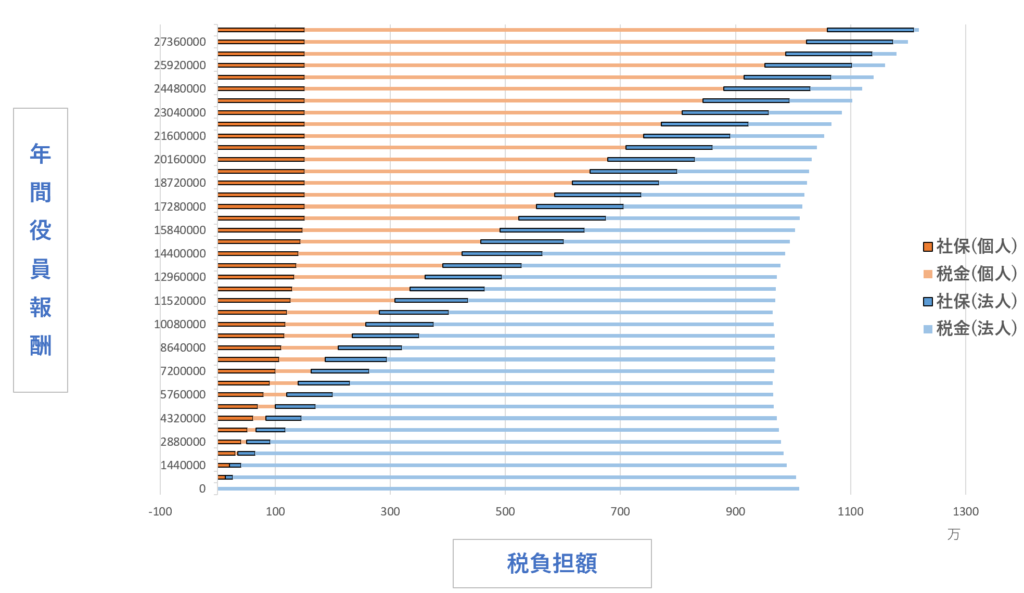

利益2,000万円の場合の具体例を見てみよう

このグラフは、「役員報酬がゼロ・会社の利益が2,000万円」のときに、「役員報酬を増やしていくと税負担額がどう変わっていくか」を表したグラフです。

(2,000万円の分配割合によって、税負担がどう変化するか)

縦軸が年間役員報酬。横軸が税負担額です。横軸が最も低いところが、税負担が最も少ないということになります。

| 色 | 種類 |

| 薄いオレンジ | 個人の税負担 |

| 濃いオレンジ | 個人の社会保険料負担 |

| 薄い青 | 法人の税負担 |

| 濃い青 | 法人の社会保険料負担 |

役員報酬が少ないほど、個人の税負担(オレンジ)の割合が少なく、法人の税負担(青)の割合が多い。役員報酬が多ければ、割合は逆になることが読み取れます。

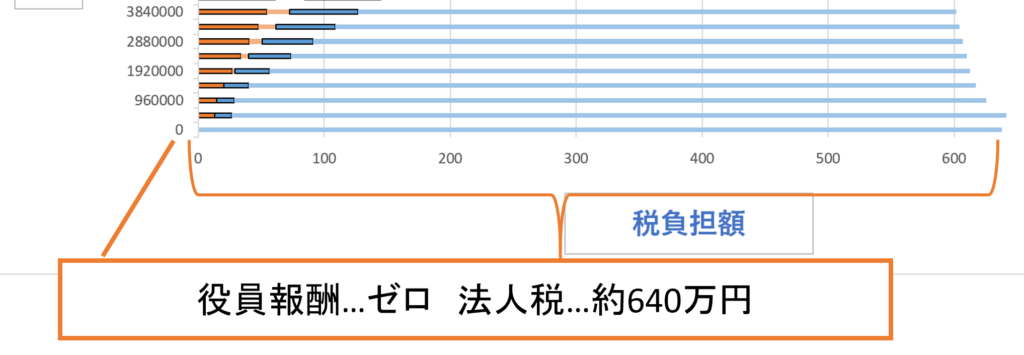

役員報酬をゼロにした場合の税負担

例えば、「役員報酬をゼロにする=全額会社の利益にする」とどうなるでしょうか。

役員報酬がゼロですから、当然個人の税負担はありません。逆に、法人の税負担が最大化されます。トータルでの税負担額は、約640万円です。

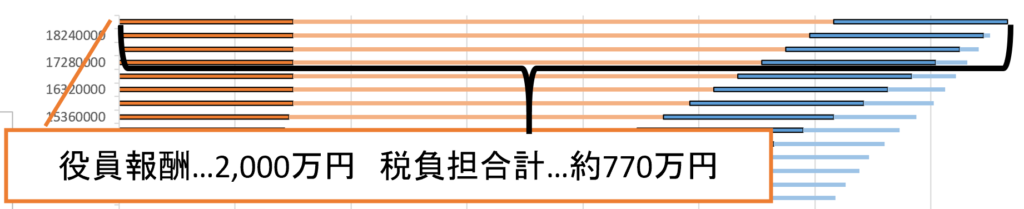

全額役員報酬にして会社を赤字にした場合の税負担

では、逆に全額役員報酬として、会社を赤字にするとどうなるでしょうか。年間役員報酬は2,000万円とします。

法人の税負担は少なくなりますが(社保の法人負担分はある)、個人の税負担が大きくなります。トータルので税負担は、約770万円です。

先述した「法人税を払いたくないから、役員報酬を多くして赤字にしてしまおう」というミスがこのパターン。法人の税負担だけを見てしまい、トータルでの税負担を忘れてしまっているのです。

最も税負担が軽くなる金額は、約500万円

さて、ここまでは「役員報酬ゼロ」「役員報酬全額」という極端なケースを見ていきました。

では、結局のところ「税負担が一番少なくなる金額」はいったいいくらなのか?

今回の場合には、役員報酬が年間500万円のときに、トータルの税負担が一番少なくなります。

そして、500万円から1,000万円にかけて、税負担は微増。1,000万円を超えたあたりから、明らかに税負担が増えていきます。

役員報酬を500万円以上にすれば、個人の手取りは増えます。しかし、「個人+法人のトータル」で考えたときに手元に残る金額(手残り額)は減っていくのです。

さて、税負担が少なくなるとはいえ、「2,000万円も稼いだのに報酬は500万円」というのは、あまりにも寂しい金額です。現実的な落としどころとしては、500~1,200万円あたりの範囲内で納得できる金額を選ぶ、といったところでしょうか。

このシミュレーションは「役員報酬控除前の利益が2,000万円」の場合でした。最も税負担が軽くなる役員報酬の金額は、役員報酬控除前の利益がいくらなのかによって変わってきます。

利益金額別・税負担額のシミュレーション

さて、役員報酬の金額別に税負担額をシミュレーションしてみましょう。役員報酬控除前の利益が300万~5,000万円まででやってみました。

- 社会保険加入(強制)

- 所得控除は、社会保険料控除・配偶者控除・基礎控除のみ

- 40歳未満(介護保険第2号被保険者に非該当)

- 法人税の均等割(70,000円~)は考慮しない

所得控除が多数ある場合、他にも所得がある場合、家族に給料を払っている場合、40歳以上である場合などは、シミュレーション結果も変動します。

手残り額=個人の手取り+法人の利益を意識して参考にしてみてくださいね。

役員報酬控除前の利益が300万の場合

税負担が最少になるのは、年間役員報酬が約0円のときで、手残り額は約231万円です。

手残り額200万円を維持できるラインは、年間役員報酬が約0~300万円までです。会社が黒字を維持できる年間役員報酬は、約250万円までです。

| 役員報酬 | 個人税負担 | 法人税負担 | 手残り額 |

| 0万円 | 0万円 | 67万円 | 232万円 |

| 48万円 | 13万円 | 67万円 | 219万円 |

| 96万円 | 14万円 | 57万円 | 230万円 |

| 144万円 | 20万円 | 51万円 | 229万円 |

| 192万円 | 30万円 | 45万円 | 225万円 |

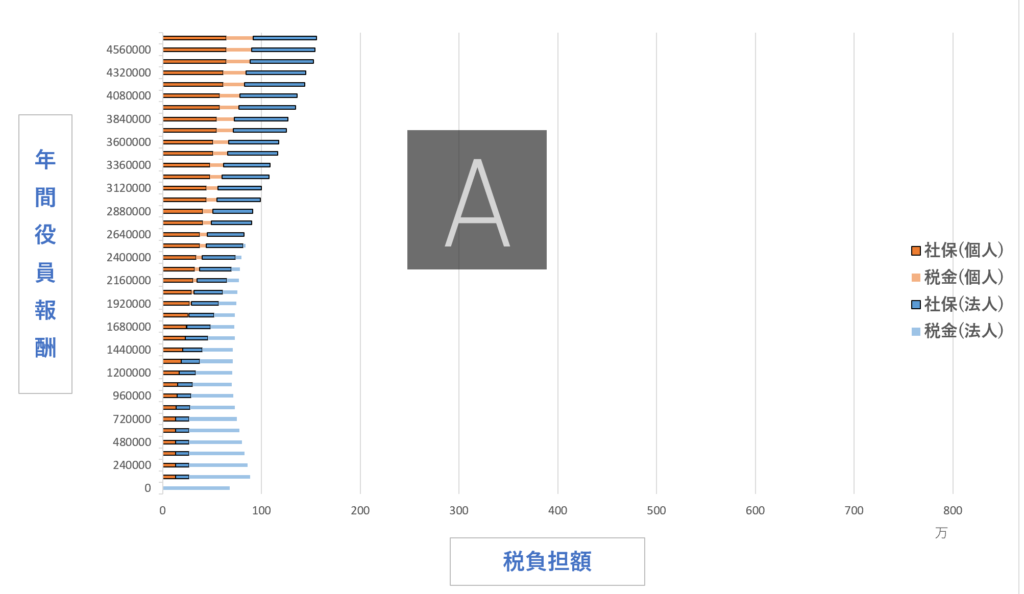

役員報酬控除前の利益が500万の場合

税負担が最少になるのは、年間役員報酬が約80~200万円のときで、手残り額は約380万円です。

手残り額360万円を維持できるラインは、年間役員報酬が約0~360万円までです。会社が黒字を維持できる年間役員報酬は、約430万円までです。

| 役員報酬 | 個人税負担 | 法人税負担 | 手残り額 |

| 0万円 | 0万円 | 121万円 | 379万円 |

| 108万円 | 14万円 | 100万円 | 386万円 |

| 216万円 | 34万円 | 87万円 | 378万円 |

| 324万円 | 60万円 | 76万円 | 364万円 |

| 432万円 | 84万円 | 62万円 | 354万円 |

役員報酬控除前の利益が800万の場合

税負担が最少になるのは、年間役員報酬が約100~170万円のときで、手残り額は約610万円です。

手残り額600万円を維持できるラインは、年間役員報酬が約60~300万円までです。手残り額580万円を維持できるラインは、年間役員報酬が約300~470万円までです。会社が黒字を維持できる年間役員報酬は、約690万円までです。

| 役員報酬 | 個人税負担 | 法人税負担 | 手残り額 |

| 0万円 | 0万円 | 191万円 | 609万円 |

| 180万円 | 27万円 | 164万円 | 609万円 |

| 360万円 | 61万円 | 141万円 | 598万円 |

| 540万円 | 110万円 | 117万円 | 573万円 |

| 720万円 | 162万円 | 100万円 | 538万円 |

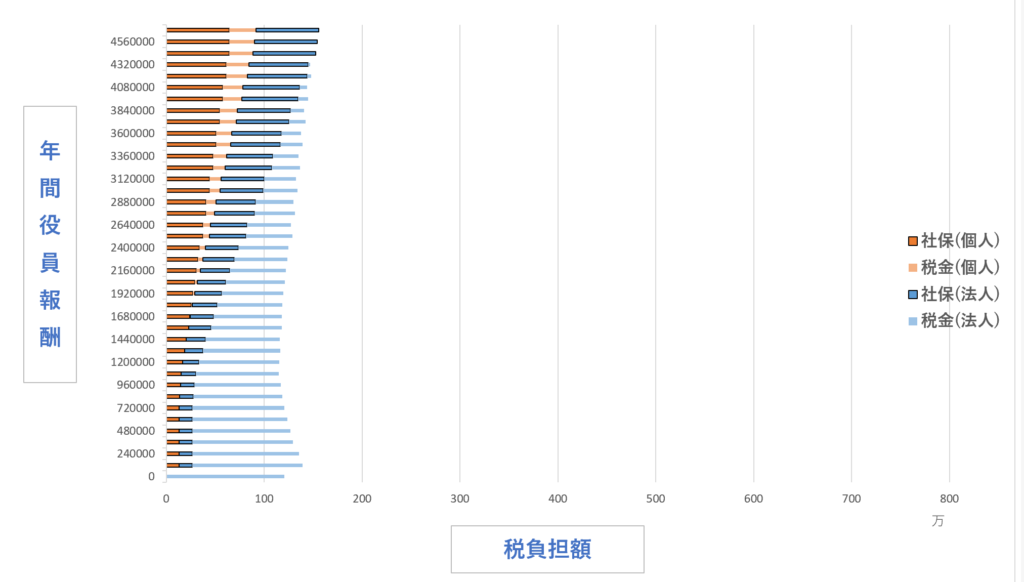

役員報酬控除前の利益が1,000万の場合

税負担が最少になるのは、年間役員報酬が約140~220万円のときで、手残り額は約755万円です。

-----スポンサードリンク-----

手残り額700万円を維持できるラインは、年間役員報酬が約0~680万円までです。会社が黒字を維持できる年間役員報酬は、約880万円までです。

| 役員報酬 | 個人税負担 | 法人税負担 | 手残り額 |

| 0万円 | 0万円 | 265万円 | 735万円 |

| 240万円 | 40万円 | 206万円 | 754万円 |

| 480万円 | 97万円 | 173万円 | 730万円 |

| 720万円 | 162万円 | 141万円 | 697万円 |

| 960万円 | 242万円 | 114万円 | 644万円 |

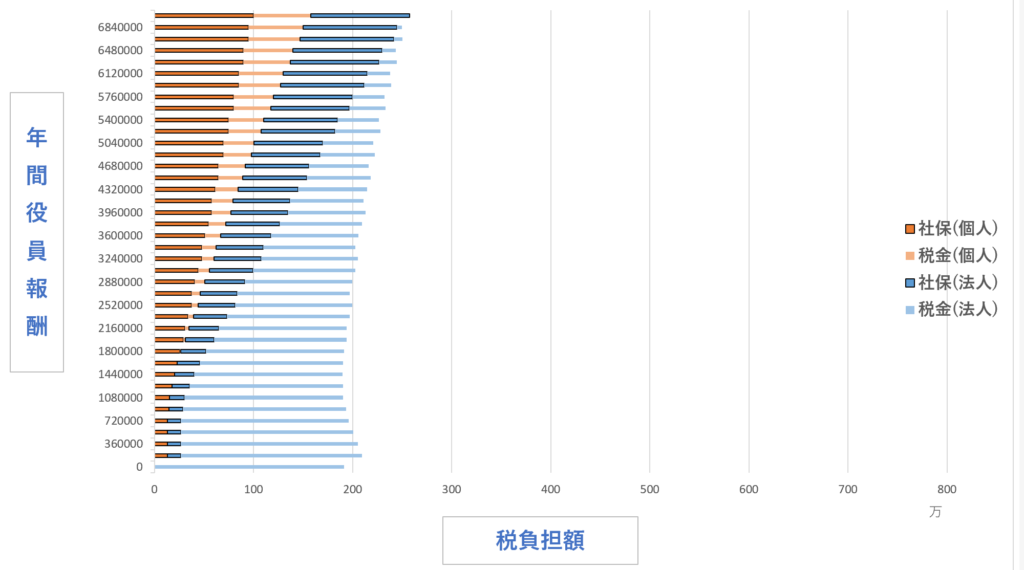

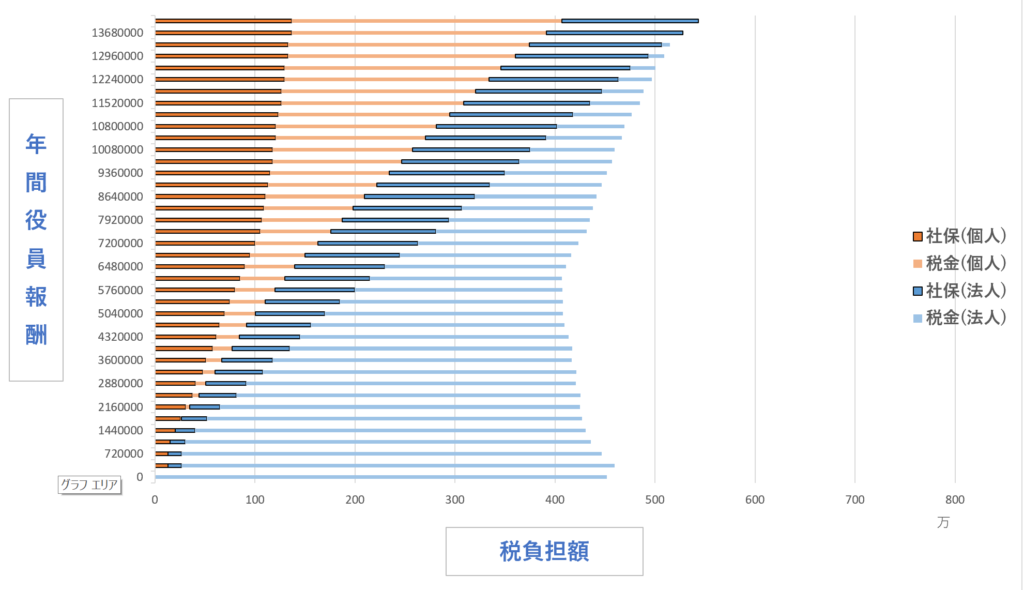

役員報酬控除前の利益が1,500万の場合

税負担が最少になるのは、年間役員報酬が約450~630万円のときで、手残り額は約1,090万円です。

手残り額1,000万円を維持できるラインは、年間役員報酬が約0~1,250万円までです。会社が黒字を維持できる年間役員報酬は、約1,350万円までです。

| 役員報酬 | 個人税負担 | 法人税負担 | 手残り額 |

| 0万円 | 0万円 | 452万円 | 1,048万円 |

| 324万円 | 60万円 | 361万円 | 1,079万円 |

| 648万円 | 140万円 | 271万円 | 1,089万円 |

| 972万円 | 247万円 | 211万円 | 1,042万円 |

| 1,296万円 | 360万円 | 149万円 | 991万円 |

役員報酬控除前の利益が2,000万の場合

税負担が最少になるのは、年間役員報酬が約430~1,100万円のときで、手残り額は約1,400万円です。

手残り額1,300万円を維持できるラインは、年間役員報酬が約0~1,600万円までです。会社が黒字を維持できる年間役員報酬は、約1,840万円までです。

| 役員報酬 | 個人税負担 | 法人税負担 | 手残り額 |

| 0万円 | 0万円 | 638万円 | 1,362万円 |

| 432万円 | 84万円 | 516万円 | 1,400万円 |

| 864万円 | 209万円 | 386万円 | 1,405万円 |

| 1,296万円 | 361万円 | 266万円 | 1,373万円 |

| 1,728万円 | 555万円 | 178万円 | 1,267万円 |

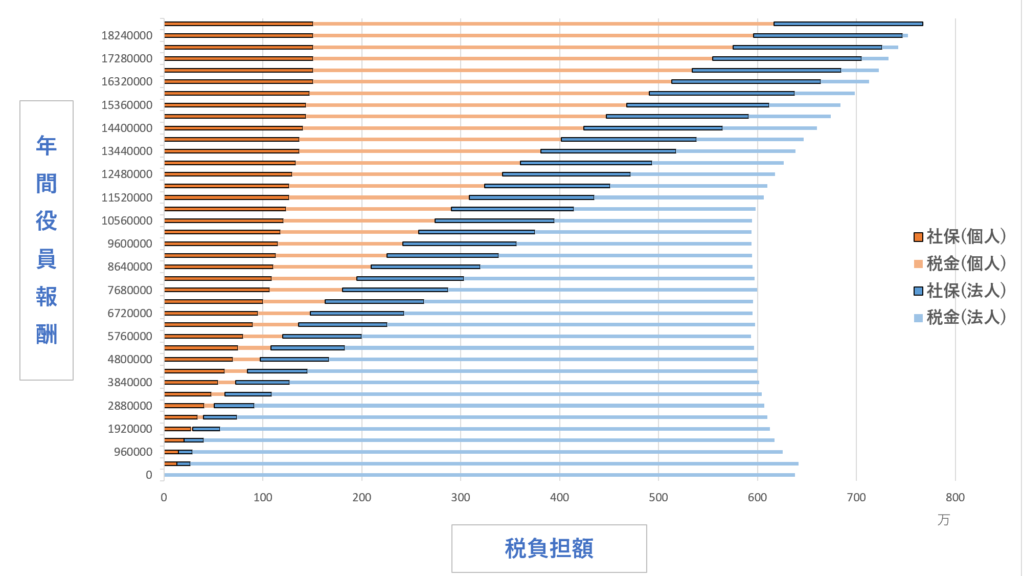

役員報酬控除前の利益が2,500万の場合

税負担が最少になるのは、年間役員報酬が約540~1,320万円のときで、手残り額は約1,715~1,720万円です。

手残り額1,700万円を維持できるラインは、年間役員報酬が約180~1,400万円までです。手残り額1,600万円を維持できるラインは、年間役員報酬が約1,400~2,000万円までです。会社が黒字を維持できる年間役員報酬は、約2,340万円までです。

| 役員報酬 | 個人税負担 | 法人税負担 | 手残り額 |

| 0万円 | 0万円 | 824万円 | 1,676万円 |

| 600万円 | 128万円 | 654万円 | 1,718万円 |

| 1200万円 | 324万円 | 457万円 | 1,719万円 |

| 1800万円 | 585万円 | 279万円 | 1,636万円 |

| 2400万円 | 855万円 | 151万円 | 1,494万円 |

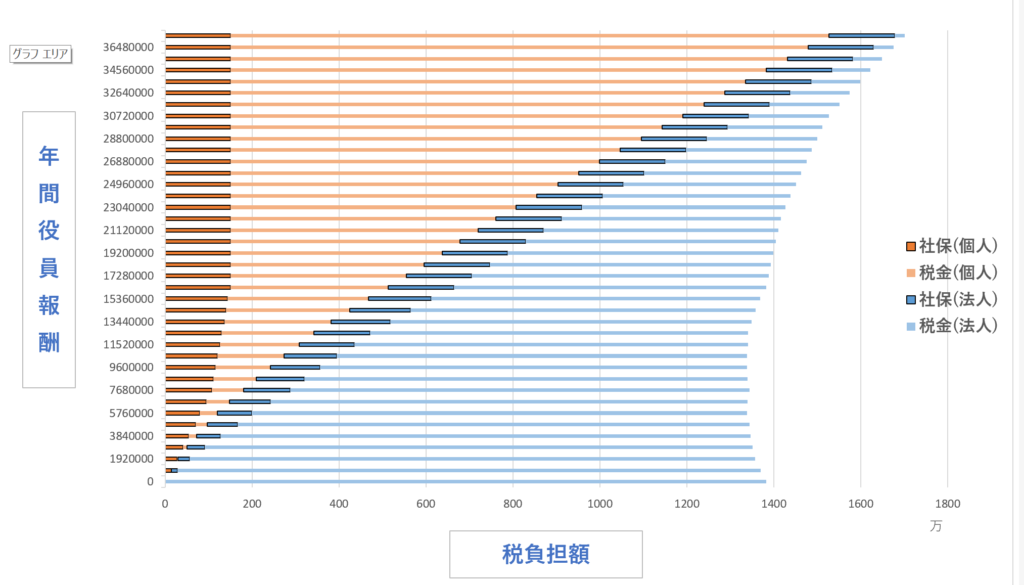

役員報酬控除前の利益が3,000万の場合

税負担が最少になるのは、年間役員報酬が約500~1,225万円のときで、手残り額は約2,030~2,035万円です。

手残り額2,000万円を維持できるラインは、年間役員報酬が約100~1,550万円までです。手残り額1,900万円を維持できるラインは、年間役員報酬が約1,550~2,350万円までです。会社が黒字を維持できる年間役員報酬は、約2,850万円までです。

| 役員報酬 | 個人税負担 | 法人税負担 | 手残り額 |

| 0万円 | 0万円 | 1,010万円 | 1,990万円 |

| 720万円 | 163万円 | 805万円 | 2,032万円 |

| 1,440万円 | 424万円 | 562万円 | 2,014万円 |

| 2,160万円 | 740万円 | 314万円 | 1,946万円 |

| 2,880万円 | 1,095万円 | 151万円 | 1,754万円 |

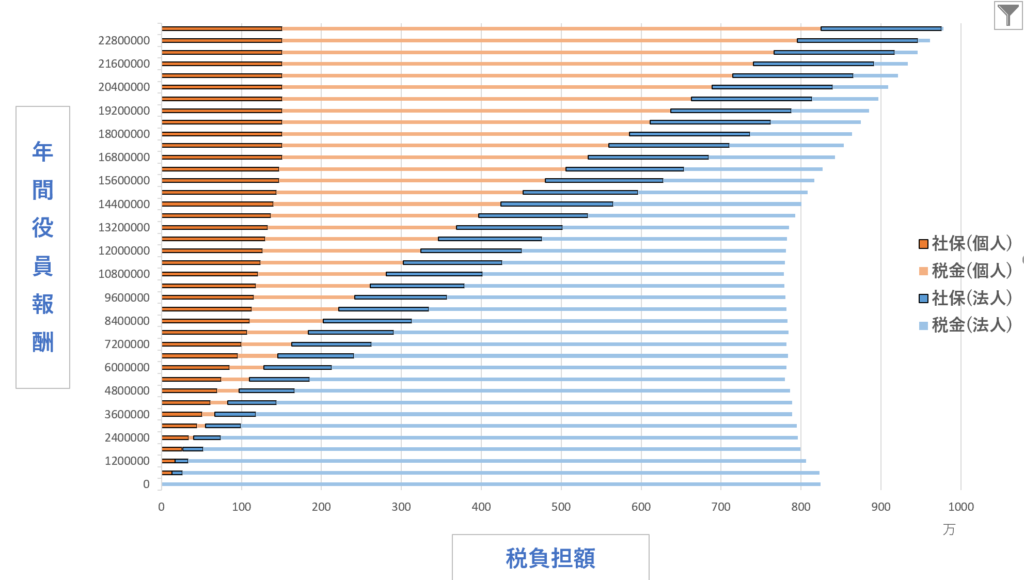

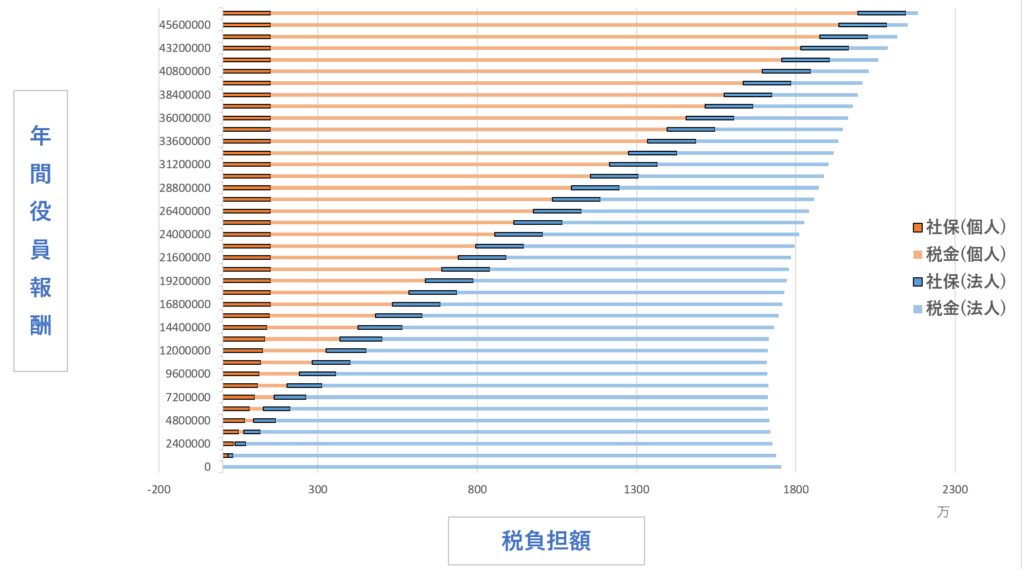

役員報酬控除前の利益が4,000万の場合

税負担が最少になるのは、年間役員報酬が約200~1,350万円のときで、手残り額は約3,270~3,290万円です。

手残り額3,100万円を維持できるラインは、年間役員報酬が約0~3,050万円までです。手残り額2,500万円を維持できるラインは、年間役員報酬が約3,050~3,900万円までです。会社が黒字を維持できる年間役員報酬は、約4,840万円までです。

| 役員報酬 | 個人税負担 | 法人税負担 | 手残り額 |

| 0万円 | 0万円 | 1,383万円 | 2,617万円 |

| 960万円 | 241万円 | 1,098万円 | 2,661万円 |

| 1,920万円 | 637万円 | 763万円 | 2,600万円 |

| 2,880万円 | 1,095万円 | 405万円 | 2,500万円 |

| 3,840万円 | 1,576万円 | 152万円 | 2,272万円 |

役員報酬控除前の利益が5,000万の場合

税負担が最少になるのは、年間役員報酬が約200~1,350万円のときで、手残り額は約3,270~3,290万円です。

手残り額3,200万円を維持できるラインは、年間役員報酬が約0~2,300万円までです。手残り額3,100万円を維持できるラインは、年間役員報酬が約3,050万円までです。会社が黒字を維持できる年間役員報酬は、約4,800万円までです。

| 役員報酬 | 個人税負担 | 法人税負担 | 手残り額 |

| 0万円 | 0万円 | 1,755万円 | 3,245万円 |

| 1,200万円 | 324万円 | 1,388万円 | 3,288万円 |

| 2,400万円 | 855万円 | 956万円 | 3,189万円 |

| 3,600万円 | 1,455万円 | 509万円 | 3,036万円 |

| 4,800万円 | 2,055万円 | 162万円 | 2,783万円 |

手残り額を増やすために考えておきたいこと

役員報酬金額の設定以外に、手残り額を増やすためのテクニックや考えておきたいポイントについてまとめてみます。

退職金

退職金は、老後の生活保障などの観点から、給料と比べると税負担がとても軽くなっています。

たとえば勤続年数が20年なら、800万円までは課税されません。30年であれば、1,500万円までは課税されません(「退職所得控除」といいます)。

ですので、会社にある程度残しておくことは「役員報酬を受け取ったとき」だけではなく「将来退職金を受け取るとき」まで考えた戦略であるとも言えます。

最低限、退職金の原資を積み立てていくくらいの役員報酬設定をしておきたいものです。

小規模企業共済&確定拠出年金

個人事業主や中小企業の社長向けの退職金積立制度です。

法人ではなく個人で積み立てることになるのですが、積み立てた金額(掛け金)の全額を所得控除にできます。

例えば課税所得が1,000万円の社長が、年84万円(月7万円)積み立てると、367,000円税金が安くなるのです(所得税と住民税の合計)。

個人事業主や中小企業の社長にはオススメの制度です。僕自身加入していますし、クライアントにも必ずご案内しています。

フリーランス(個人事業主)の節税&退職金には小規模企業共済。

厚生年金

「将来受け取れる厚生年金を増やすため、ある程度社会保険料を払っておく」という考え方もあります。

健康保険料に関しては、たくさん払ったからと言って病院でのサービスが変わるわけではありませんが、厚生年金に関しては、払っただけの見返りがあります。

…年金制度が不透明すぎるので、個人的にはあまり気にしていないところです。

株価の評価

事業承継を考えているのであれば、会社の株価を考えることもあるでしょう。

役員報酬を減らせば会社の利益が増えますので、その分会社の株価も高くなります。つまり、株を後継者に贈与などで引き渡すときに、税金が高くなるということです。

役員報酬設定の際の注意点

役員報酬の金額は、「税負担が最少=最適」というものでもありません。

たとえば、税金対策として役員報酬を生活費以下にまで減らした場合、賄いきれない生活費は別に会社から引き出すことになるでしょう。これは「役員貸付金」として会社のバランスシートに計上されるのですが、銀行の評価が下がるので避けたいところです。

もちろん、過剰に高額に設定しすぎて赤字になるのもよくありません。

その他にも、モチベーションや経営戦略上の観点も欠かせません。詳しくは以下の記事を参照してみてください。

役員報酬の決め方3つのポイント|社長・会社・税負担のバランスについて

まとめ

役員報酬での節税とは、個人側の税負担と法人側の税負担のバランスを取り、税負担の最小化=手残り額の最大化を狙うことです。

「個人の手取り」や「法人税の軽減」という片方だけの視点ではなく、個人と法人のトータル、すなわち「手残り額」で考えてみてくださいね。

○役員報酬記事のまとめ

その1:役員報酬・役員給与の基本的なルールとは何か?わかりやすく解説します

その2:役員報酬・定期同額給与のまとめ|改定変更の時期・株主総会議事録テンプレート

その3:事前確定届出給与とは、役員の賞与!要件・社会保険料と税金・株主総会議事録・届出書の記載例と期限のまとめ

その4:役員報酬の決め方3つのポイント|社長・会社・税負担のバランスについて

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。