今回から、消費税について書いていきます。

初回は、消費税の基本的な仕組みについてです。

- 基本的な仕組みを図解

- 消費税を納める人・納めなくて良い人

- 計算方法

- 申告・納付の期限

これらの項目についてざっくり、本当にざっくり解説していきます。まずは消費税の全体像を掴んでみましょう。

消費税は、消費者が負担して、事業者が納税する税金だ!

消費税は、その名の通り「消費者」が負担する税金です。消費者が負担した税金を、納税義務者である事業者が納めます。

日本国内において事業者が行っている取引のほとんどが、消費税を課せられています。ただし、住宅家賃や医療、介護福祉などは、社会的な配慮から非課税となっています。

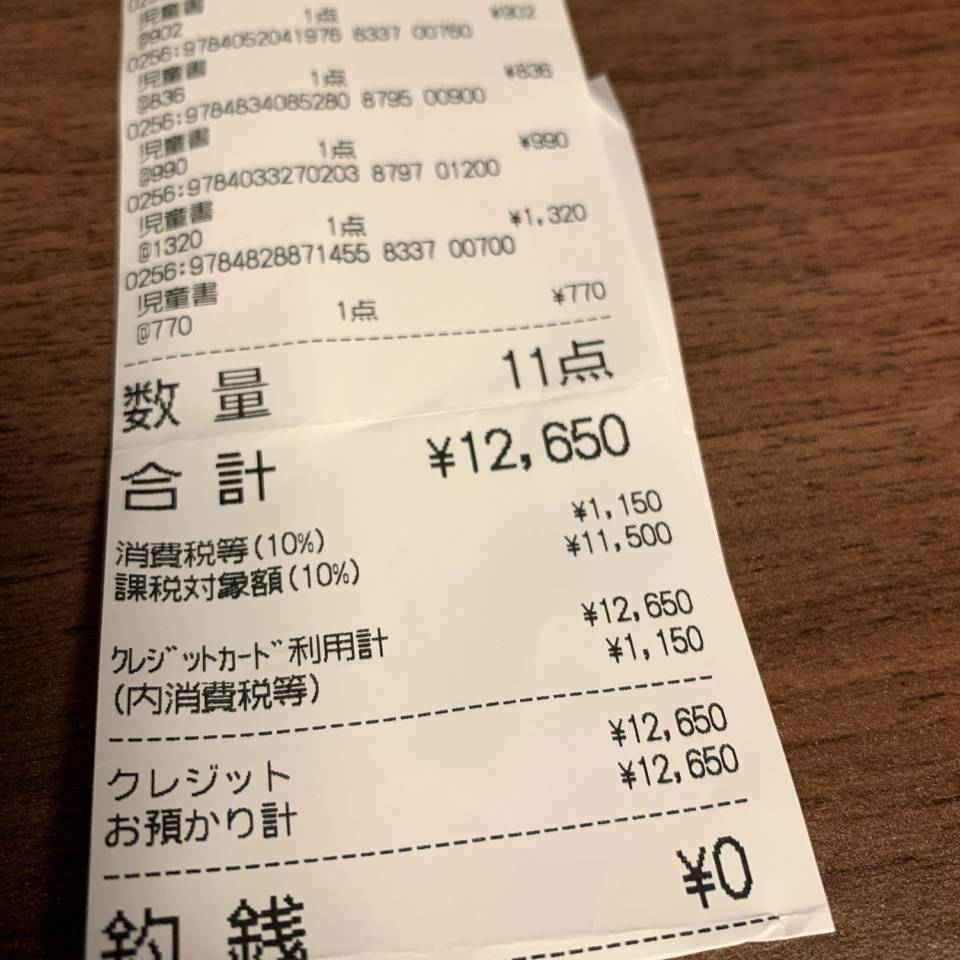

これは僕が本屋で買い物をした時のレシートです。11,500円分の本を買って、それに対する消費税が1,150円(10%)。合わせて12,650円を本屋さんに支払っています。

この取引における本屋さんの取り分(売上)は、あくまでも商品代の11,500円のみ。消費税分の1,150円は、本屋さんが後から国に納めます。

僕(消費者)が負担した1,150円の消費税を、本屋さん(事業者)が納めるわけです。「消費税は消費者が負担する」ということをまず抑えてみてくださいね。

消費税の基本的な仕組みを図解で解説

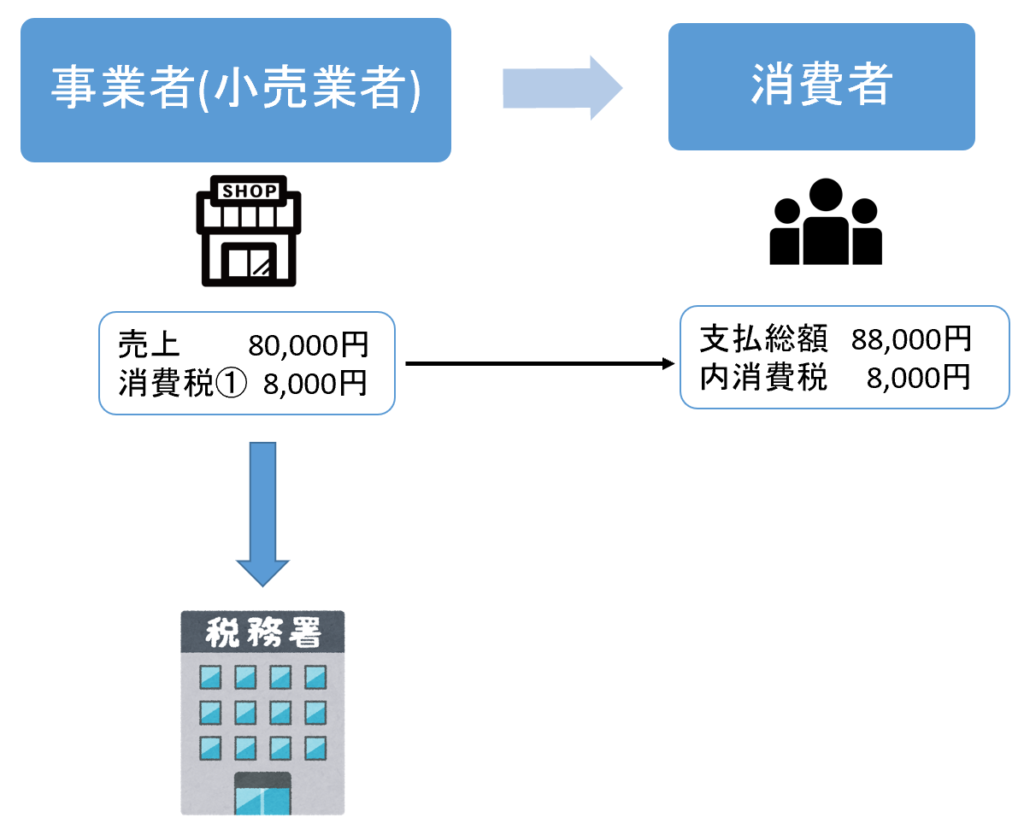

消費者と事業者の関係を、図解にしてもう少し掘り下げてみます。

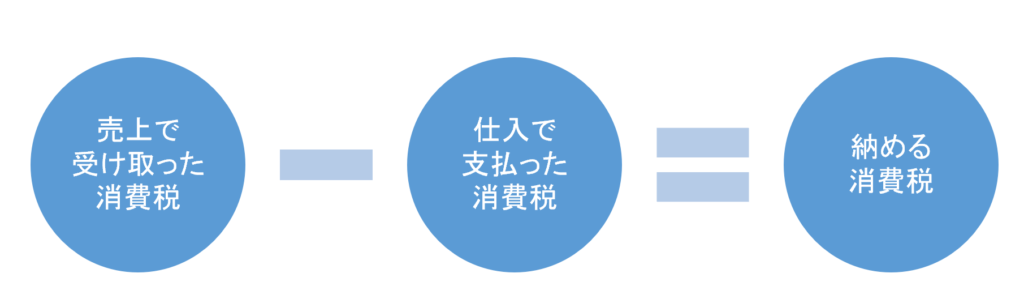

受け取った消費税から、支払った消費税の差額を国に納める!

僕たちがスーパーやコンビニなどの小売店で買い物をしたとき、商品代金に10%の消費税を上乗せして支払います。小売店は受け取った消費税を、後日、国に納付することは先述した通りです。

ただし、この小売店は、預かった消費税の全額をそのまま国に納付するわけではありません。

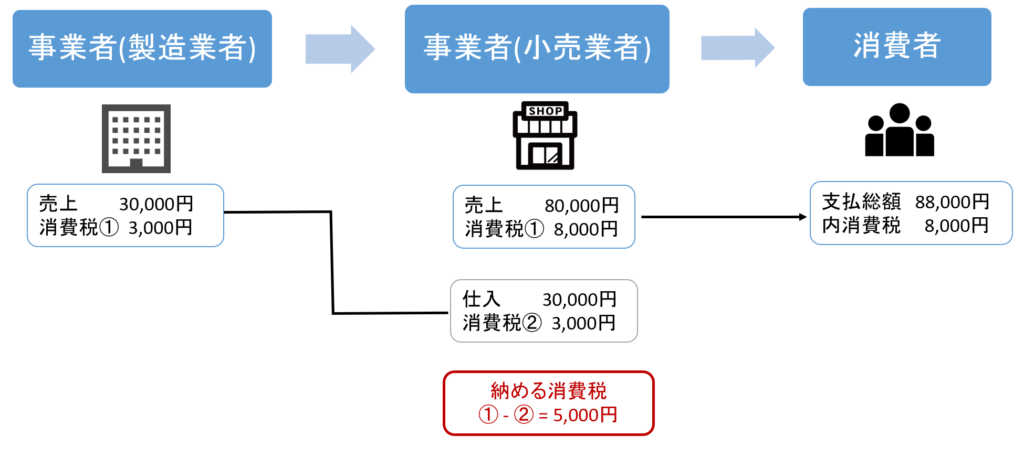

この小売店は、仕入先(製造業者や卸問屋。ここでは製造業者とします)から商品を仕入れたときに、仕入代金の10%の消費税を支払っています。この場合に小売店は、消費者から受け取った消費税から、製造業者に支払った消費税を差し引いた差額を国に納めることになります。

そして小売業者が製造業者に支払った消費税は、製造業者が納めることになるわけです。

二重課税の防止のシステムがとられている!

もちろん製造業者も、原材料生産者から材料を仕入れるときに仕入代金+消費税を支払っていますので、その支払った消費税を差し引いた差額だけを国に納めれば良いのです。

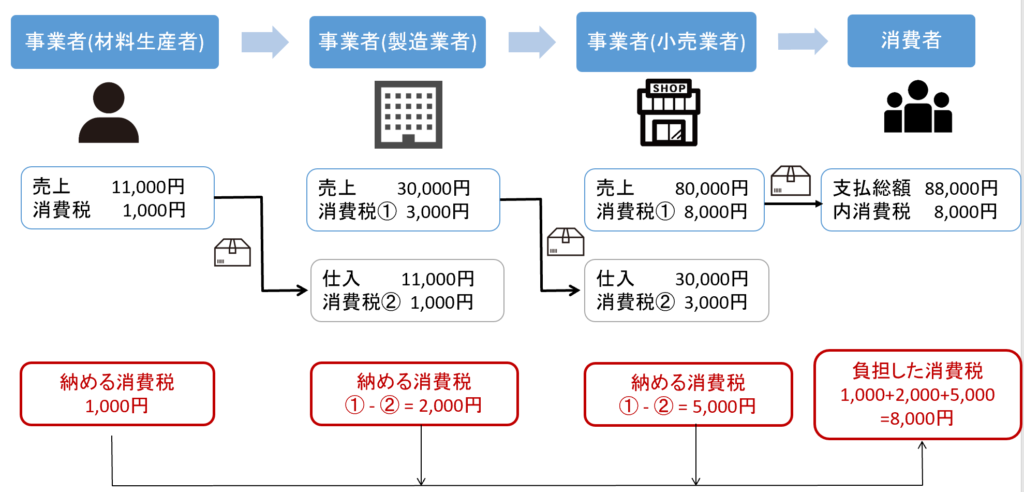

この一連の取引の全体像は、次のようになります。

-----スポンサードリンク-----

-----スポンサードリンク-----

「生産→製造→小売→消費」の各段階で、どんどん転嫁(上乗せ)されていく消費税。

各事業者が納付した消費税の合計と、消費者が負担する消費税の金額が一致していることがおわかりになるでしょうか。これが「消費税を負担するのは消費者」のほんとうの意味です。

そして、仕入で支払った消費税を、売上で受け取った消費税から控除することで、二重課税が防がれる仕組みになっています。

もし支払った消費税の控除を認めないと、生産者から仕入れた分の1,000円の消費税を、消費者と製造業者がダブって負担することになってしまいます。

消費税を支払いすぎていたら、還付を受けられる

たまに、預かった消費税よりも支払った消費税の方が多くなることがあります。

この場合には、消費税を国に納めるのではなく、逆に国から消費税を返してもらうことになります。いわゆる「還付」ってやつです。

消費税の還付は、多額の設備投資を行ったり、輸出メインの会社の場合に多く発生します。

(消費税は日本国内の取引に課税するものなので、輸出売上は免税。だって海外の人に日本の消費税負担させられないでしょ?)

消費税の課税事業者・免税事業者って?

消費税を納税する義務を負うのは、法人や個人事業主などの事業者です。先ほどの図解で言うと、生産者、製造業者、小売店などですね。

ただし、すべての事業者が納税義務を負っているわけではありません。

基準期間(2年前or2期前)の売上が1,000万円以下の事業者については、免税事業者として、消費税を納めなくて良いのです。

小規模な事業者に対する事務負担や資金繰り負担の軽減などの理由から、こういった免税制度が存在します。

消費税の計算方法

さて、あなたが消費税の課税事業者であった場合には、消費税を納めなければなりません。

消費税の計算は、売上にかかる消費税から、仕入にかかる消費税を差し引いて計算します。

この「仕入で支払った消費税を控除する」ことを、「仕入税額控除」といいます。

2019.10.1以後は複数税率となりましたので、10%のもの、8%のものを区分して計算する仕組みになっています。

消費税の申告・納付の期限

確定申告

確定申告の期限は以下の通りです。

| 期限 | |

| 個人 | 1/1-12/31までの分を、翌年3/31まで |

| 法人 | 原則、期末から2ヵ月以内※ |

※法人は消費税についても、申告期限の延長が認められるようになりました

中間申告

また、直前年度の消費税額が48万円を超える場合は、中間申告と納付を行う必要があります。

| 直前年度の消費税額 | 中間申告・納付回数 |

|---|---|

| 48万円超400万円以下 | 年1回(直前年度の消費税額の2分の1) |

| 400万円超4,800万円以下 | 年3回(直前年度の消費税額の4分の1ずつ) |

| 4,800万円超 | 年11回(直前年度の消費税額の12分の1ずつ) |

まとめ

消費税の基本的な仕組みについて解説していきました。

色々と書きましたが、事業者のみなさんにとっては、以下の2つを意識することが最も大切です。

- 消費税を負担しているのは消費者であって、事業者ではない

- 消費税は、受け取った消費税から支払った消費税を差し引いた差額を納める

すなわち「受け取った消費税は、消費者から預かったもの」という意識を持っておきましょう。そうしないと、消費税が営業資金に回ってしまいがちです。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。