消費税は、「払う」だけではなく「還付」されることもあります。

消費税の還付について、ざっくりとまとめてみました。

消費税は、還付されることもある

どういう仕組みで、消費税が還付されるのか。

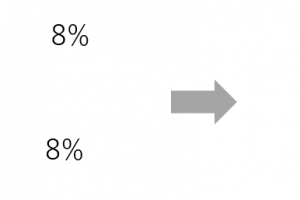

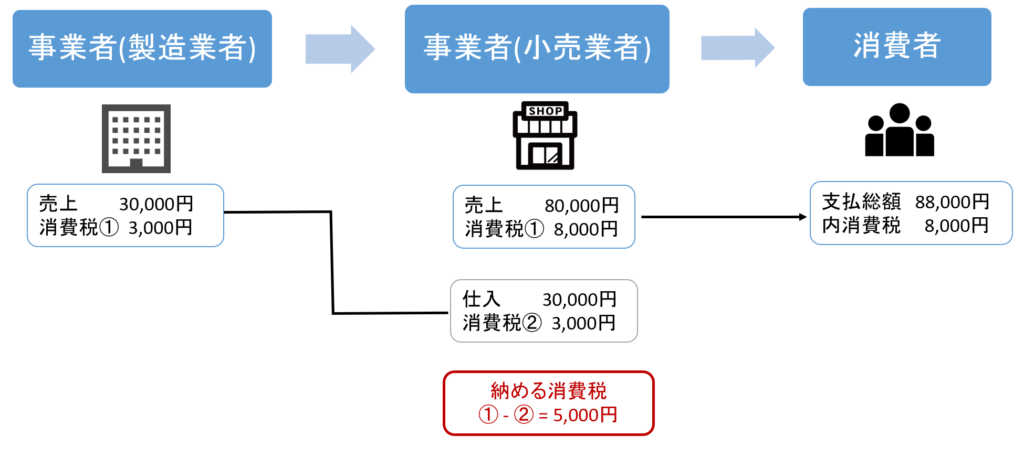

このブログで再三お伝えしていることですが、消費税は「受け取った消費税から、支払った消費税を差し引いて納付する」仕組みです。

消費税の仕組みと、計算・申告・納税の流れを図解でわかりやすく解説

多くの場合は「受け取った消費税>支払った消費税」となります。その差額を決算時に税務署に納めるわけです。

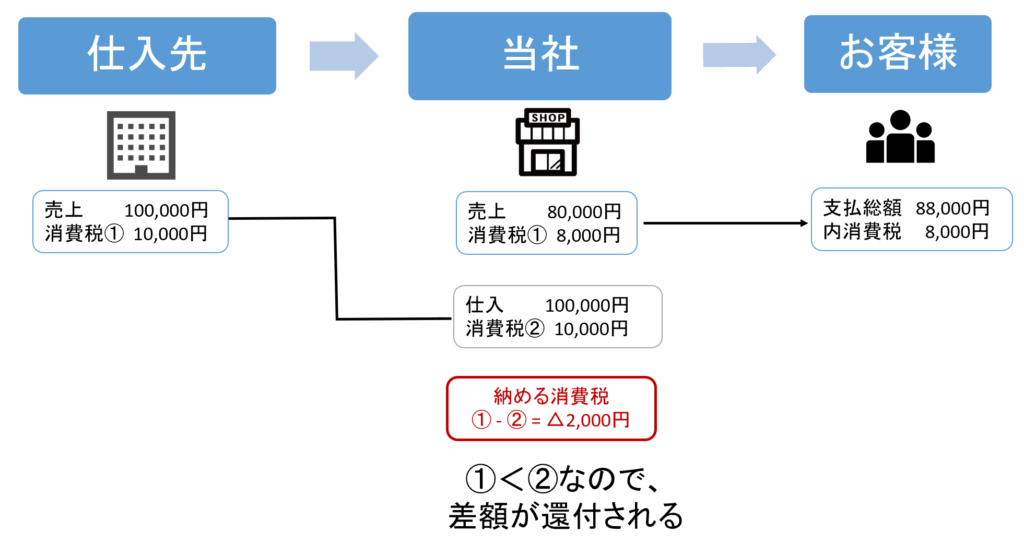

ですが、「支払った消費税>受け取った消費税」となる場合もあります。

この図解では、「受け取った消費税8,000円」よりも「支払った消費税10,000円」のほうが多くなっています。差額として2,000円が還付されるわけです。

具体的なケース・代表的なスキーム

「支払った消費税>受け取った消費税」となり、消費税が還付される代表的な事例を挙げてみます。

売上のうち、輸出がメインの場合

消費税は、日本国内での消費について課税される税金です。海外で消費されるものは「免税取引」という取り扱いになります。

ですから、商品を海外に輸出した場合には、消費税はかかりません。一方で、その商品を国内事業者から仕入れた場合には、消費税がかかっています。

| 取引 | 消費税 |

| 売上 | かからない |

| 仕入 | かかる |

結果的に「支払った消費税>受け取った消費税」となりやすく、消費税が還付されます。

大企業が「輸出戻し税」で儲けている、という情報が散見されますが、デマです。消費税が還付されても、その会社は一切得をしていません。

(説明はまたの機会に)

-----スポンサードリンク-----

多額の設備投資を行った場合

輸出がなかったとしても、多額の設備投資を行った場合には「支払った消費税>受け取った消費税」となりやすく、還付されることがあります。

例えば、

-----スポンサードリンク-----

- 創業時

- 自社ビル建設

- 新事業部門の設備投資

などに多いでしょう。

太陽光発電事業の初年度は、たいてい還付になります。

売上が極端に下がったとき・仕入がかさんだとき

売上が大幅に落ち込んだ場合には、「支払った消費税>受け取った消費税」となりやすいでしょう。

自販機節税スキーム、金地金還付スキーム

既に規制が入って使えなくなったスキームではあるのですが、住宅用不動産を取得したときに、

- その住宅の建設現場に自販機を1つ置いておき、課税売上を作る

- 金の売買取引を行い、課税売上割合をコントロールする

といった方法で、無理やり還付申告を行うスキームが存在しました。

興味ある方は以下の記事を読んでいただければ。

不動産投資の金売買消費税還付スキーム=租税回避行為について考える

こういうスキーム、個人的には好きではなく…。何度かお断りしています。

消費税の還付申告をする条件・時期

消費税の還付を受けるためには、以下のようなことを行う必要があります。

消費税の課税事業者であること

当然ではあるのですが、消費税の申告をするのは消費税の課税事業者だけです。ですから、還付の申告をするためには、課税事業者である必要があります。

基準期間の売上等の判定で消費税の課税事業者にならない場合には、「課税事業者選択届出書」を税務署に提出し、自ら課税事業者になる必要があります。

消費税の納税義務について解説|課税事業者と免税事業者の判定基準

簡易課税ではなく、一般課税を選択すること

一般課税を選択しておく必要もあります。

消費税の計算方法には、

- 一般課税

- 簡易課税

の2種類がありますが、

「受け取った消費税から、支払った消費税を差し引く」という考え方をするのは、「一般課税」だけです。

簡易課税は「受け取った消費税のみで納税額を計算する」という仕組みです。支払った消費税がいくらあろうと、絶対に還付を受けられません。

還付申告に関する明細書を添付する

消費税の申告書に、「還付申告に関する明細書」という書類を添付する必要があります。

また、場合によっては、

- 還付の原因となった取引を証明する書類(請求書、領収書など)

- 消費税の税区分表(会計ソフトから出せます)

などを求められる場合もあります。

還付される時期

還付される時期は決まっているわけではありません。

書類に不備がなければ、申告から2ヵ月くらいで還付されることが多い印象です。

(あくまでも僕の体感です)

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。