今回は、消費税の「課税売上割合」について解説します。

課税売上割合とは、「売上全体のうちの、課税売上の割合」です。

この記事のもくじ

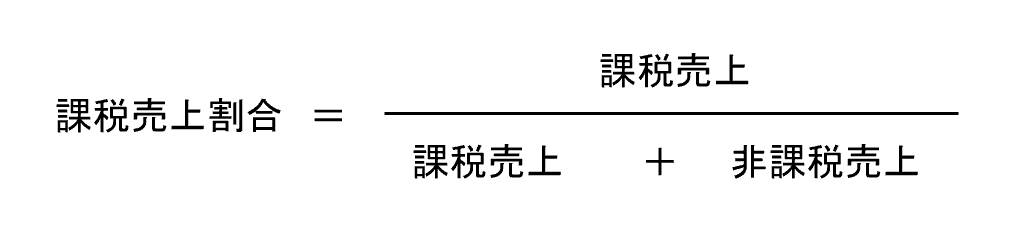

課税売上割合の計算方法

課税売上割合は、以下の算式で計算します。

※課税売上は税抜で、免税売上高も含みます。

売上には消費税が課税されるものもあれば、非課税のものもあります。課税売上割合は、全体の売上に対する、課税売上の割合です。

以下の事業者は、基本的に課税売上割合を気にする必要はありません。

- 簡易課税制度を適用している

- 売上が5億円以下で、明らかに非課税売上は発生しない

全額控除できる事業者、制限がかかる事業者の判定に使う

課税売上割合は、仕入税額控除について、

- 全額控除できる事業者なのか

- 一部に制限がかかる事業者なのか

を判定するために計算します。

消費税の納税額は、「売上にかかる預り消費税から、仕入にかかる支払い消費税を差し引く」ことで計算します。

そして「仕入にかかる支払い消費税を差し引く」ことを「仕入税額控除」といいます。

(以前詳しく解説しました)

参考:消費税の仕組みと、計算・申告・納税の流れを図解でわかりやすく解説

実は、支払った消費税を「全額控除できる事業者」もいれば、「一部しか控除できない事業者」がいるのです。

次のような区分です。

| 課税売上割合が95%以上 かつ、 課税売上高が5億円以下 | 全額控除 |

| 課税売上割合が95%未満 または、 課税売上高が5億円超 | 一部控除 |

原則として、課税売上割合が95%以上であれば、全額控除ができます。

(95%ルールと言います)

-----スポンサードリンク-----

課税売上高が5億円以下という条件付きですが。

-----スポンサードリンク-----

つまり課税売上割合は、「支払った消費税を全額控除できる事業者か、制限がかかる事業者か」という判定に使うわけです。

個別対応方式と一括比例配分方式でも使う

上述した通り、課税売上高が5億円超 or 課税売上割合が95%未満の事業者は、仕入税額控除に制限がかかります。

制限の内容は、ざっくりいうと「課税売上に対応する部分だけ仕入税額控除を認める」ってこと。

ですから支払った消費税を、

- 課税売上に対応する部分

- 非課税売上に対応する部分

に区分する必要が出てきます。

その区分する方法として、「個別対応方式」「一括比例配分方式」という2つの方法があるのですが、いずれの方法も区分の過程で課税売上割合を用います。

※関連記事追加予定

なぜこんな面倒臭いことをするんだろう?

仕入税額控除には、

- 課税売上に対応する課税仕入は差し引く

- 非課税売上に対応する課税仕入は差し引かない

という考え方があります。

仕入税額控除の目的が「消費税の二重課税の排除」だからです(ざっくり)。

「課税売上に対応するものを控除する」から、二重課税の排除になります。

非課税売上に対応するものまで控除する必要はありません。

売上5億円以下の小規模事業者で、かつ、課税売上高が95%以下の事業者であれば、納税額への影響が少ないので、全額控除が認められています。

参考:課税売上割合に準ずる割合

個別対応方式を使っている場合、課税売上割合に替えて、「課税売上割合に準ずる割合」という割合を使える場合があります。

(税務署に申請書を提出する必要があります)

課税売上割合で計算した仕入税額控除が、事業者の実態を反映していない場合などに認められるものです。

準ずる割合は、使用人の数や消費する資産の価額や使用面積の割合など、合理的なもので計算します。

参考:課税売上割合が著しく変動したときの調整

調整対象固定資産(100万円以上の固定資産で棚卸資産以外のもの)を取得した後の課税期間で、課税売上割合が「著しく」変動した場合、仕入税額控除を調整することになっています。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。