法人事業概況説明書の書き方についてまとめてみます。

この記事のもくじ

法人事業概況説明書を書く際のポイント

法人事業概況説明書は、法人税の申告書に添付する必要がある書類のひとつです。

この書類は、決算書や会計データの金額を転記していく箇所が多いですから、

まず先にしっかりと決算書を固める必要があります。

個人的には、法人の決算の一番最後に作成するようにしています。

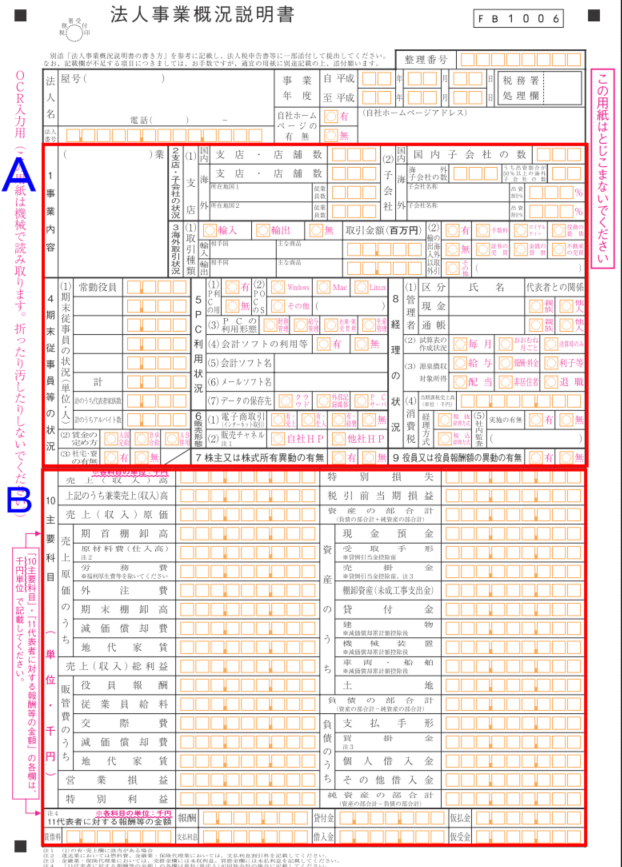

表面の書き方

表面をA・Bの2区分に分け、それぞれ書き方を解説します、

A欄について

①事業内容

営む事業の概要を記載します。

詳細は裏面の「事業形態」欄に記載するため、「飲食店経営」など、ざっくりとした書き方でOKです。

②支店・子会社の状況

国内外にかかわらず、支店や子会社がある場合は、その数を記載します。

ない場合は空欄で構いません。

③海外取引状況

(1)取引種類

輸出入取引がある場合にはそれぞれに○を、ない場合は[無]に○をします。

輸出入取引がある場合には、主な取引国・取引商品・取引金額を百万円単位で記載します。

(2)輸出入以外の海外取引

輸出入取引以外の海外取引がある場合には[有]に○を、ない場合は[無]に○をします。

ある場合には、手数料、ロイヤリティ、不動産の売買など、該当する取引に○をします。

④期末従業員等の状況

期末における役員・従業員の人数を記載します。

[常勤役員]以下の空欄には、職種とその人数を記載します。

例えば、[事務員]、[アルバイト]、[工員]、[販売員]など、社内の担当区分によって分けて記載します。

[計のうち代表者家族数]には、期末従業員のうち代表者の家族の人数を記載します。同居・別居は問わず、代表者本人は含みません。

⑤PCの利用状況

該当する項目に○をつけていきます。

-----スポンサードリンク-----

⑥販売形態

ネット販売の有無を記載していきます。

⑦株主または株式所有移動の有無

自社の株主の異動や、株主間の持ち株数の異動があれば、[有]に○をします。

⑧経理の状況

(3)源泉徴収対象事務

源泉徴収の対象となった支払について、○をします。

コンパクトな会社の場合、[給与]だけ、

あるいは[給与]と[報酬・料金]の2つだけの場合が多いです。

(4)消費税

当期の課税売上高、経理が税込経理か税抜経理かを記載します。

-----スポンサードリンク-----

※売上が1千万円を超えていてこの箇所の意味が分からない場合、税理士のチェックを受けることをオススメします

(5)社内監査

コンパクトな会社は、基本[無]に○でOKです。

B欄について

千円単位で記載することに注意してください。

(決算書が円単位での表記の場合、末尾3桁を切り捨てればOKです)

売上高~税引前当期損益

損益計算書の数字を転記します。

資産の部合計~純資産の部合計

貸借対照表の数字を転記します。

代表者に対する報酬等の金額

代表者に対する役員報酬、貸付や借入がある場合はその金額を記載します。

損益計算書の[役員報酬]、貸借対照表の[役員借入金]の金額を確認しましょう。

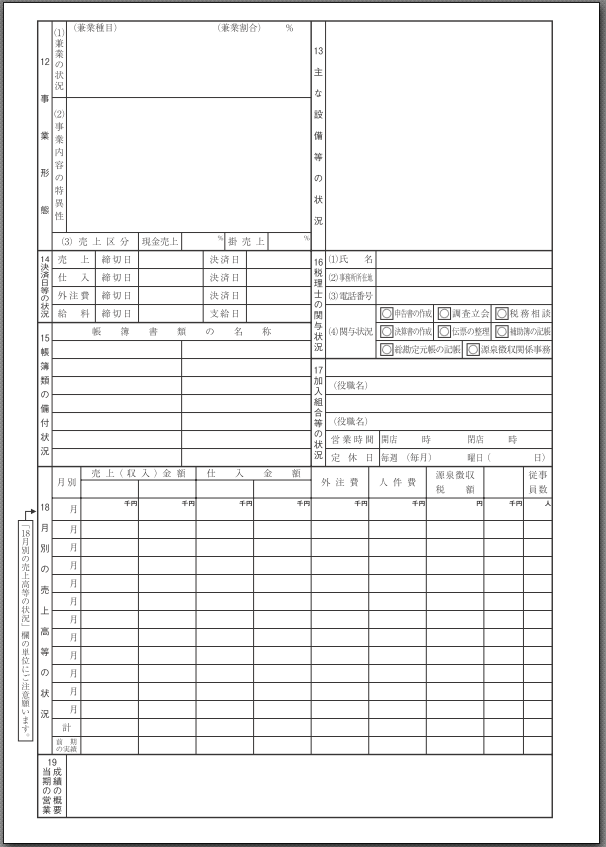

裏面の書き方

裏面についても、悩みそうなところについてざっくり解説します。

事業形態

兼業の状況

複数の事業を営んでいる場合には、そのすべての事業内容と売上割合を記載します。

飲食店経営業60%、不動産賃貸業40%というような感じです。

事業内容の特異性

同業他社と比較して特殊な点がある場合には記載します。

主な設備等の状況

固定資産について記載する欄ですが、勘定科目別内訳書や減価償却計算書に記載があるものについては省略可能です。

なので、基本的に僕は書いていません。

帳簿類の備付状況

作成している帳簿類について記載します。

まず、以下の3つは、会計ソフトを使っていれば自動作成されるので、記載します。

- 総勘定元帳

- 仕訳帳

- 固定資産台帳(固定資産がある場合)

他に挙げるとすれば、

- 予約帳

- 作業日報

- 出面帳

- 売上日計表

などもここでいう帳簿に当てはまります。

月別の売上高等の状況

売上、仕入、源泉税額、人件費、従業員数について、月別の金額を記載します。

会計ソフトで[推移表]を出すと、売上などの月別の数字が確認できますので、

その数字を転記していくと良いでしょう。

人件費や従業員数には、役員を含めます。

当期の営業成績の概要

例年と比較して特殊な要因があった場合には記載します。

[編集後記]

昨日は、土地の現地調査を中心に。

久しぶりに車を運転しました。やはり、できる限り運転したくないなと…。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。