消費税の納税額の計算方法には、「一般課税」と「簡易課税」の2種類があります。

簡易課税方式は、基準期間の課税売上高が5,000万円以下の事業者にだけ認められている制度で、

- 事務負担が減る

- 税額が一般課税より少なくなることがある

といった点がメリットです。

ただし、事前に届出書を提出しなければならなかったり、一般課税との税額比較シミュレーションが必要だったり、その適用はシビアに行う必要があります。

今回は、簡易課税制度について、

- 簡易課税の仕組み、一般課税との違い

- 一般課税と簡易課税、どっちが得か

- 簡易課税の要件

- 届出書

といった全体像をざっくり解説していきます。

1:簡易課税制度の計算方法の仕組みと概要

1-1:原則的には「一般課税」で計算する

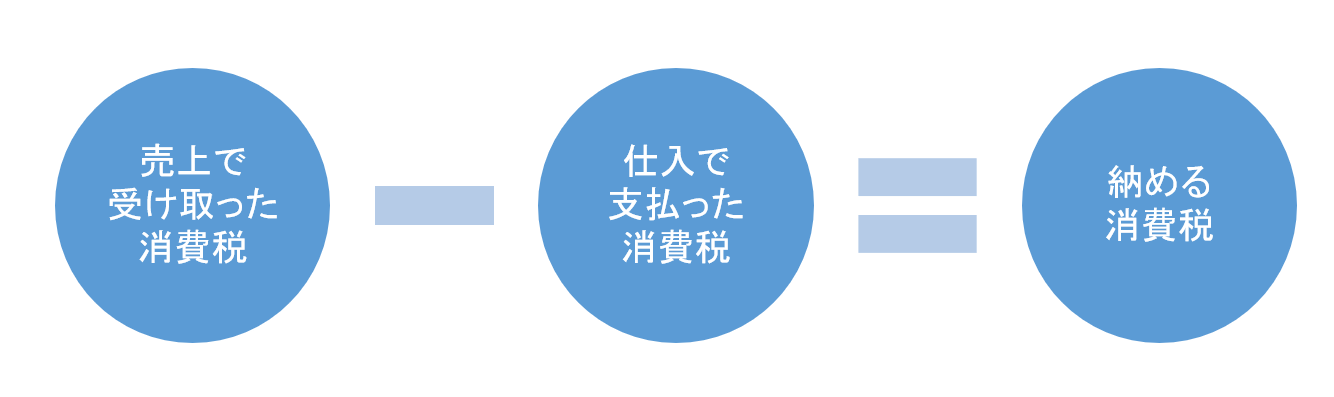

原則として、消費税は、「課税売上にかかる消費税額」から「課税仕入れ等にかかる消費税額」を差し引いて計算します。

ざっくり算式で表すと、次の図解のようになります。

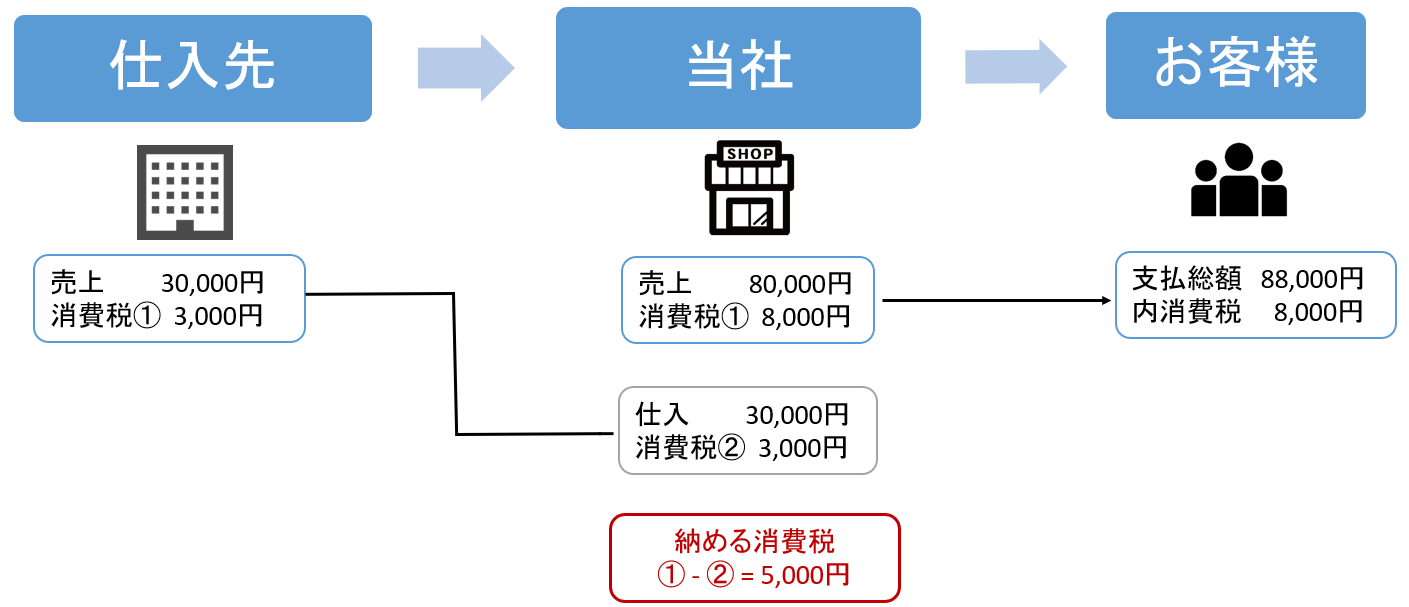

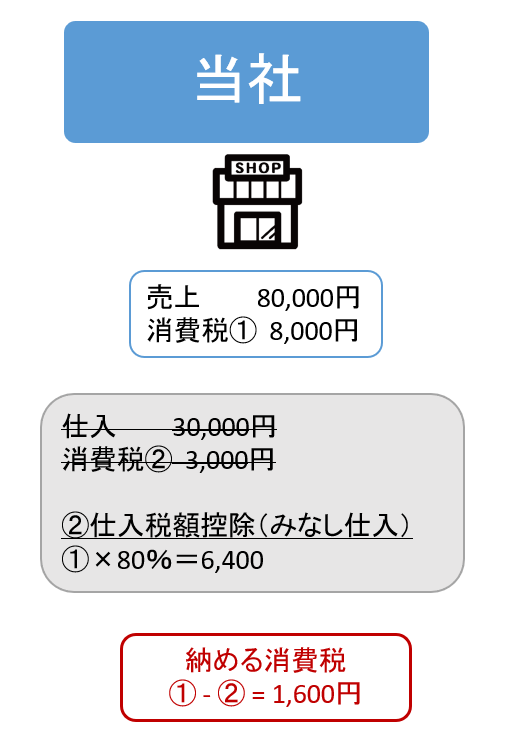

たとえば、商品を30,000円で仕入れたとすると、支払った消費税は3,000円。その商品を80,000円で売ったとすると、預かった消費税は8,000円です。

預かった消費税8,000円から支払った3,000円を差し引いた差額の5,000円が、納付する消費税額です。

この仕組みについて詳しくは、以下の記事で解説しています。

消費税の仕組みと、計算・申告・納税の流れを図解でわかりやすく解説

1-2:簡易課税は、「みなし仕入れ率」を使う

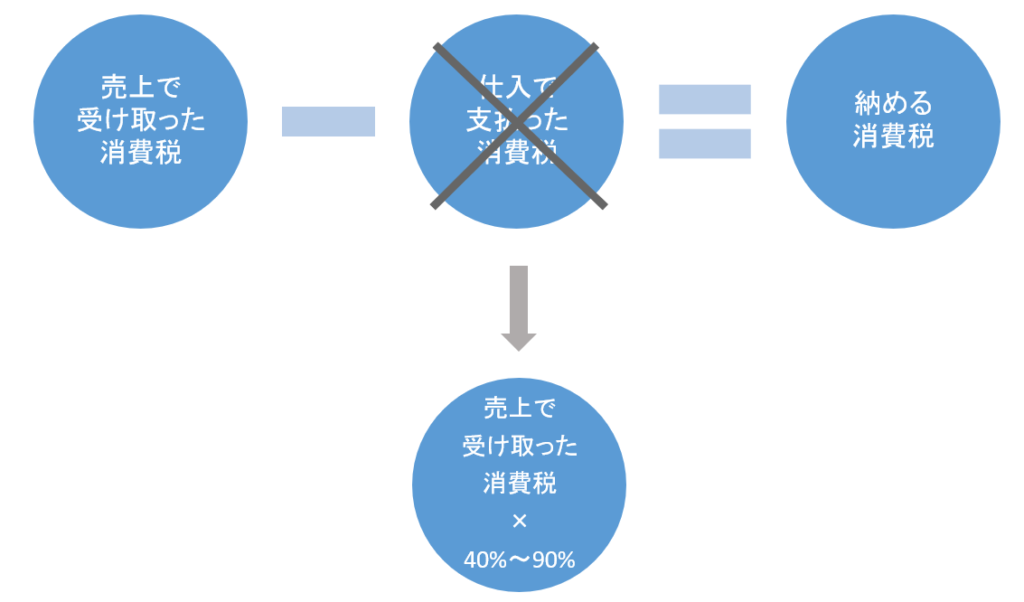

この「仕入で支払った消費税を差し引く(控除する)」ことを、「仕入税額控除」といいます。

仕入税額控除は、「実際に支払った消費税額」を集計して計算するのが原則。しかし、その作業は手間がかかり知識も必要なため、小規模な事業者にとってはとても大変です。

そこで、小規模な事業者は「仕入税額控除を、売上にかかる消費税額に一定割合をかけて計算する」ことが認められています。つまり、売上にかかる消費税だけで仕入税額控除も算出するのが「簡易課税制度」なのです。

その「一定の割合」を「みなし仕入れ率」といい、業種によって次のように分かれています。

-----スポンサードリンク-----

| 卸売業(第1種事業) | 90% |

| 小売業(第2種事業) | 80% |

| 製造業、建設業等(第3種事業) | 70% |

| その他(第4種事業) | 60% |

| サービス業(第5種事業) | 50% |

| 不動産業(第6種事業) | 40% |

複数業種の売上がある場合には、みなし仕入れ率も複数使います。

たとえば先ほどの事例の会社が小売業だったとすると、仕入税額控除は、「売上で受け取った消費税8,000円 × みなし仕入れ率80%(小売業) = 6,400円」となります。差し引きで納める消費税額は1,600円です。

(説明の都合上、簡略化しています)

-----スポンサードリンク-----

簡易課税制度だと経理がラクになり、一般課税よりも税額が少なくなることが多いため、小規模事業者での採用率が高いのです。

2:簡易課税と一般課税、どっちが得?

簡易課税を選ぶか、一般課税を選ぶかは、自由。「税額が安くなる方」を選ぶケースがほとんどです。

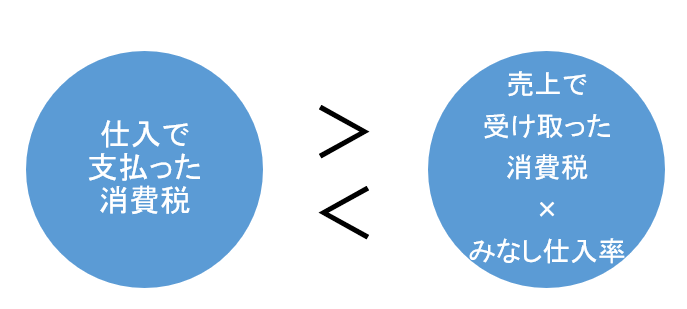

理屈で言うと、「売上に対する実際の仕入の割合より、みなし仕入れ率の方が高ければ、簡易課税の方がトク」です。

例えば、税理士やコンサルタント、デザイナーなどは、「みなし仕入れ率が50%のサービス業」に該当します。

しかしこれらの業種には仕入が存在しないため、実際の仕入が売上比で50%を超えることはほとんどありませんので、簡易課税がトクになることが多いです。

僕の経験上、

- 卸売業、小売業

- 仕入がない業種

- 経費の大部分を人件費が占める業種

などは、ほぼほぼ簡易課税のほうが税額が抑えられます。

簡易課税がトクか、一般課税がトクかは、ざっくりでもいいので事前にシミュレーションしましょう。(そのためには、定期的な月次決算がかかせません)

100万円単位で税額が変わることも少なくありません。

3:簡易課税制度の対象者・要件・届出書の提出期限

簡易課税制度の適用を受けるためには、以下の2つの要件をクリアする必要があります。

- 基準期間(前々年)の課税売上高が5,000万円以下であること

- 簡易課税制度の適用を受ける旨の届出書を事前に提出していること

簡易課税制度は「小規模事業者の事務負担を軽減するため」という趣旨の制度です。(税負担の軽減はその結果として認められているだけ)

2年前の売上が5,000万円を超えると「小規模事業者とはいえない」と判断され、簡易課税の対象ではなくなります。

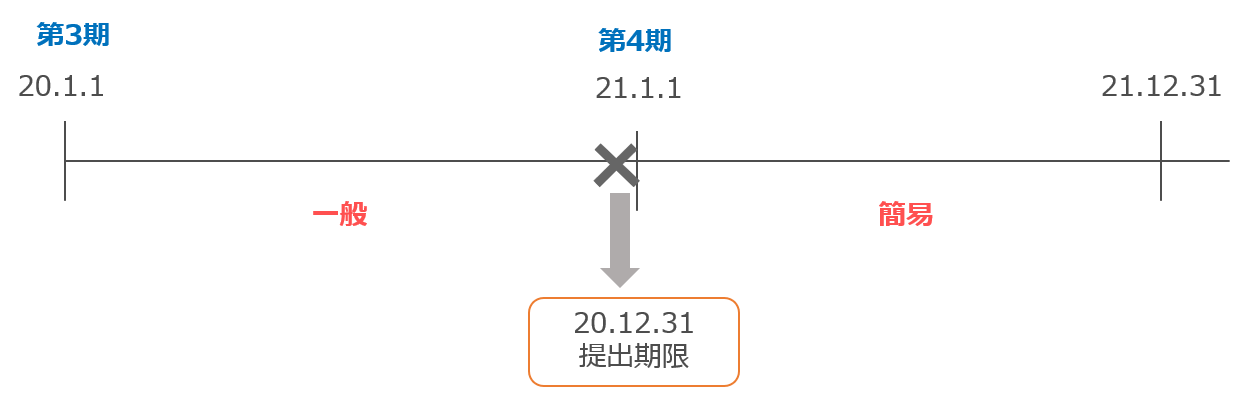

そして一番重要なポイントは、届出書を「事前に」提出しなければならないこと。たとえば2021年から簡易課税にしたいのであれば、2020年12月31日までに提出しなければなりません。

なので、「簡易と一般どっちがトクか」というシミュレーションも事前にしておく必要があるわけです。

消費税の届出は、「事前に」ってケースがとても多いので注意が必要です。法人税や所得税などの届出は「申告期限までに」とか「~から〇ヵ月以内」とか、つまり事後が多いので、提出忘れってほとんどないんですけどね。

4:届出書はどこで手に入れる?

届出書は、国税庁HPから入手できます。

ちなみに簡易課税をやめて一般課税に戻りたいときにも、届出書の提出が必要です。こちらもやはり「事前に」なので注意してください。

5:適用上の注意点

ちなみに、一度簡易課税を選択すると、原則として2年間は一般課税に戻ることができません。

(俗に「2年縛り」といいます)

そして、簡易課税を選択すると、絶対に消費税の還付を受けることはできません。

つまり、簡易課税を適用する場合には、「少なくとも今後2年間の業績予測を立てる必要がある」ということ。

例えば、多額の設備投資をした場合や、売上が大幅に減少した場合などは、

「みなし仕入れ率による仕入税額控除 < 実際の仕入で計算した仕入税額控除」

となることも多いです。

仮に翌期だけなら簡易課税が得でも、翌々期に設備投資をするから一般課税のままでいる、といった選択はじゅうぶんにあり得ます。

私見ですが、税額がほとんど変わらない~10万円程度の場合は、一般課税が無難だと考えています。

6:まとめ

まとめましょう。

- 簡易課税制度の適用を受けられるのは、基準期間の課税売上高が5,000万円以下の事業者

- 届出書は、事前に提出(適用を受けたい事業年度の初日の前日まで)

- 有利、不利のシミュレーションが大切

といったところがポイントです。

ちなみに当記事では「一般課税」という表記を使いましたが、「原則課税」あるいは「本則課税」と言う方もいます。どれでも正解です。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。