消費税の納税に苦しんでいる会社は非常に多いです。

実はその原因は、「お金の有無」ではなく「ちょっとした意識の差」によるものだと考えています。

今回は、消費税の納税に苦しまないための意識づけについてまとめてみます。

消費税の納税負担は重い

最初に認識しておくべきなのは、「消費税の負担は、数ある税金の中で、最も重い」という事実です。

おそらくあなたの会社の納税額も、「消費税 > 法人税」ではないでしょうか?

加えて消費税には、

- 今年ではなく、2年前の売上で納税義務の有無が決まる

- 赤字でも払わなければならない

- 受け取った消費税と支払った消費税の差額を納付する

といった特徴があります。

法人税は、儲けに対して課税される税金です。

儲けのうちから3割程度を払えばよく、儲かっていないならそもそも払う必要はありませんから、「苦しくて払えない」とはなりにくい。

それに対して消費税は、儲けとは関係なく課税されます。

赤字であっても払わなければならないし、そもそもいくら受け取ったのか?いくらくらい納めれば良いのか?がわかりにくいのです。

この特徴が、消費税に苦しめられる原因です。

「消費税が払えない」解決するための2ステップ

この特徴を踏まえると、次のようなことを行う必要があります。

ステップ①:消費税を運転資金に回さない

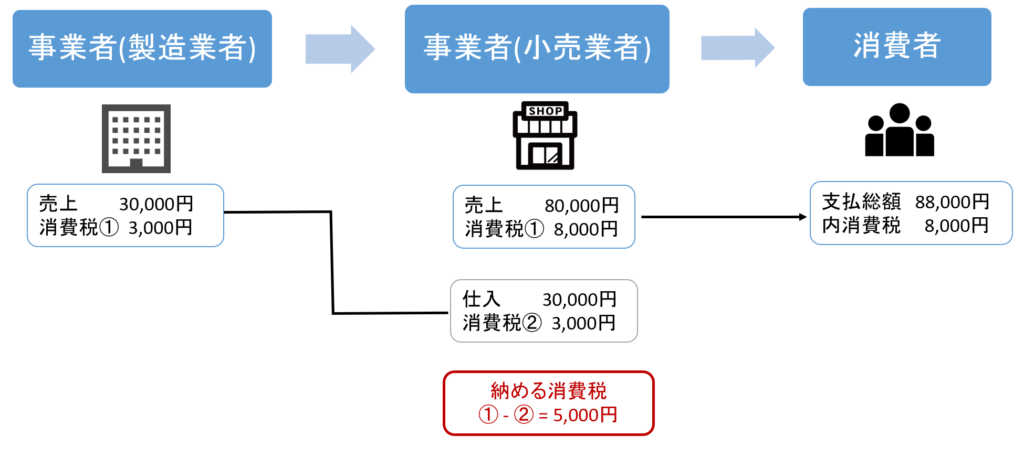

大前提として消費税は、「お客様から受け取った消費税」から「仕入などで支払った消費税」を差し引き、差額を納付する税金です。

この図解でいうと、消費者(お客様)から受け取った8,000円の消費税は、当社の売上ではありません。お客様が負担した消費税を、一時的に預かっただけです。ですから、税務署に納付するまで取っておく必要があります(預り金)。

-----スポンサードリンク-----

ですが実際には、消費税が運転資金に回ってしまっている会社が数多くあります。

結果、決算時には預かった消費税が残っておらず、納税に苦しむわけです。

イメージ的には、「売上で得たお金と、預り消費税分のお金をわけておく」といったところでしょうか。

大前提として、消費税の納税資金に苦しまないためには、

- 消費税は売上ではなく、預り金

- 預り金は、運転資金ではない(税務署に納めるから)

- 「いくら納めるのか」を常に把握する

この3つの意識を持つことが必要です。

-----スポンサードリンク-----

ステップ②:経理は「税抜方式」で行い、納める消費税額を把握する

では、「いくら納めるのか」を把握するにはどうしたらいいのか。

答えは、経理方式を「税抜方式」で行うことです。

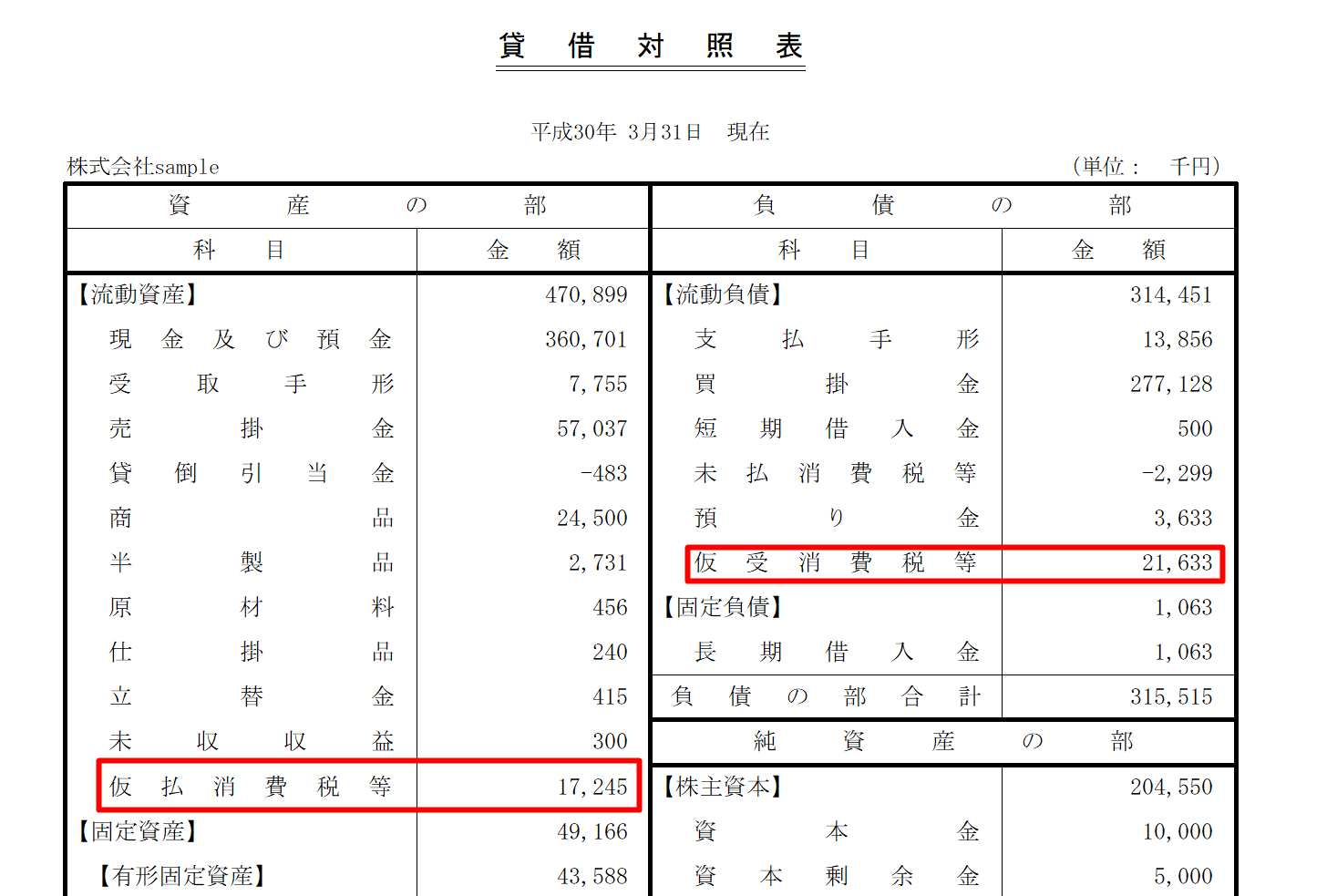

税抜方式を採用すると、バランスシートの流動負債に「仮受消費税」、流動資産に「仮払消費税」という勘定科目が載ります。

「仮受消費税」は、売上などで受け取った消費税ですから、これを見れば「いくら預かっているのか」がわかるわけです。

そして、「仮払消費税」は、仕入や経費などで支払った消費税です。両者の差額が納めるべき消費税額となります。

この会社の場合、

- 預かった消費税:21,633千円

- 払った消費税は:17,245千円

- 現状、納めるべき消費税:① – ②=4,388千円

これが「現状納める消費税=運転資金に回してはいけないお金」です。バランスシートを毎月チェックし、この金額を常に把握しておきましょう。

税抜方式については、以下の記事でも詳しく解説しています。

消費税の経理方式は、税込ではなく税抜を選択しよう

補足:簡易課税の場合

簡易課税制度を選択している場合は、税込経理にする場合も多いでしょう。

その場合には、次の手順でざっくりと納税額を把握します。

- 売上を税抜金額になおす

- ①に税率をかけて、預かった消費税を計算する

- ②にみなし仕入れ率をかけて、仕入税額控除を計算する

- ②-③=納税額

例:サービス業で税込11,000,000円の売上

- 税抜になおす 11,000,000/1.1=10,000,000

- 預かった消費税を計算する ①×10%=1,000,000

- 仕入税額控除を計算する ②×50%=500,000

- 納税額 ②-③=500,000

参考:みなし仕入率

- 卸売業 90%

- 小売業 80%

- 製造業 70%

- サービス業 50%

- 不動産業 40%

- その他 60%

それでも払えない時はどうするか

それでも払うのが難しい場合は、分納(分割払い)の申請をするほかありません。

延滞税がかかって、より資金繰りが苦しくなってしまいますので、必ず上記の方法で、期限内に払うようにしましょう。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。