小規模フリーランスとインボイス制度について、今のところの考えをまとめてみました。

この記事のもくじ

フリーランスとインボイスの関係性の概要

2023年10月から、インボイス制度の導入が予定されています。

このインボイス制度が導入されると、売上1,000万円以下のフリーランスは、消費税を受け取れなくなると考えられます。

どうなるかというと、売上が10%ダウンするのです(2023.10時点では消費税率は10%)。

インボイスは、

- 売上に対して消費税を受け取る場合

- 支払った消費税を、税額控除する場合

に、必要になります。

このインボイスは、消費税の免税事業者(納めない方)は、発行することができません。

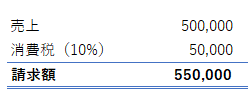

現状の制度だと、「今月の売上は50万円」という場合、

50万円の売上に5万円の消費税(2019.10月以後は10%)を上乗せして請求しているはずです。

消費税を納めていない方であっても、消費税を受け取ることはできているわけです。

インボイス導入後は、消費税を納めていない方は、受け取ることもできなくなります。

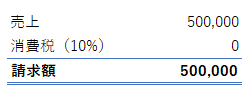

つまり、請求できるのは、売上本体の50万円だけです。

収入ベースでいうと、10%ダウンになってしまいます。

売上そのものを5万円値上げして、請求額55万円を維持することはできるでしょうが、

少なくとも、消費税という名目で請求することはできなくなります。

今のように消費税を請求し続けるためには、

消費税の課税事業者=インボイス発行事業者になる、つまり消費税を納める必要があります。

インボイス制度を一言でいうと、

消費税の課税事業者(消費税を納める事業者)しか、消費税を受け取ることができなくなる制度です。

本体価格を値上げできるかどうか

「売上の本体を55万円にすればいいじゃん」「クライアントの支払額は変わらないんだから、影響はない」

と思われるかもしれませんが、それは難しい気がしています。

上述したように、インボイスは、支払った消費税を、税額控除する場合にも必要になるからです。

-----スポンサードリンク-----

売上本体が55万円・消費税が0円の請求書だと、クライアントは、消費税を納めるときに税額控除することができません。

売上本体50万円・消費税が5万円というインボイスがあれば、クライアントは、5万円を税額控除することができます。

前者だと、クライアントは5万円(支払額の10%)損してしまうわけです。

この影響から、本体価格の値上げ(請求額据え置き)というのは難しいのではないでしょうか。

同じ条件であれば、インボイスを発行できる人に仕事がいく?

もっと言うと、「同じ55万円であれば、インボイスを発行してる人に依頼する」ということが考えられます。

クライアント側からすれば、納める消費税が5万円安くなるので、当然と言えば当然です。

「インボイス発行事業者にしか仕事を依頼しません」というスタンスの会社が出てくることも想定されます。

売上1,000万円以下のフリーランスがインボイスを発行するには?

売上1,000万円以下のフリーランスが、インボイスを発行するためには、次の2つの手順を踏む必要があります。

- 消費税の課税事業者を自ら選択し

- インボイス発行事業者として登録する

売上が1,000万円以下であれば、原則として消費税は免税ですが、

あえて自分から課税事業者(消費税を納める)を選択することで、インボイスを発行することができるようになります。

先述したとおり、消費税を納める人しか、消費税を受け取る=インボイスを発行することはできませんので。

値決めの問題でもある

基本的にはインボイス発行事業者になったほうが仕事はしやすいですが、

「絶対にインボイス発行事業者にならなければならない」というわけではないと考えてはいます。

例えば、

- クライアントから絶対的な信頼を得ている

- 他にはマネできない特別なスキルがある

- 美容室・小売などのBtoC業種

といった場合は、「インボイスが発行できない」という点だけで仕事を断られる可能性は低いはずです。

インボイス後も請求額据え置き(実質10%値上げ)、かつ、免税事業者のままでいられるのではないでしょうか。

インボイス制度における消費税の問題は、値付けの問題・力関係の問題でもあるということも意識しておきましょう。

経過措置もある

ここまでをざっくりまとめると、

「2023年10月1日からは、原則として、インボイスがないと税額控除ができない」

「インボイスを発行できないと、取引上不利になるかも」

ということです。

ただし、2023年10月から3年間は、免税事業者からの仕入れであっても、80%の税額控除が認められています。

この場合、クライアントが損をするのは、20%だけです。

先ほどの例→売上本体が55万円・消費税が0円の請求書の場合、

原則:クライアントは、消費税を納めるときに税額控除ができない。

経過措置:4万円だけ税額控除できる(消費税額5万円の80)

同じく、2026年10月から3年間は、50%が認められます。

完全に税額控除ができなくなるのは、2029年10月からと予定されています。

-----スポンサードリンク-----

| 経過措置の期間 | 控除できる税額 |

| 2023年10月1日~2026年9月30日 | 本来の税額控除の金額×80% |

| 2026年10月1日~2029年9月30日 | 本来の税額控除の金額×50% |

| 2029年10月1日~ | 控除不可 |

この経過措置を考慮して、「免税事業者でも取引するよ」「価格は据え置きでいいよ」

と言ってくれるクライアントもあるかもしれません。

(特に、工務店と一人親方など、関係性によっては温情采配もあるんじゃないかなと考えています)

自分の意志はもちろん、クライアントの動向も確認する必要があるでしょう。

まだしばらく先のことなので、はっきりと態度を出している会社はなさそうですが…。

消費税の課税事業者になった場合の税負担額

インボイスの発行事業者になる=消費税の課税事業者を選択した時に、

実際にどれくらい消費税を払わなければいけないのかを把握しておきましょう。

消費税の計算方法には、「原則」と「簡易」の2種類があります。

フリーランスの場合は、だいたいが「簡易」を選択したほうが税金が安くなりますし、計算も簡単です。

(本当に税金が安くなるかはキチンとシミュレーションすべきです)

簡易課税は、次の業種の区分によって納税額が変わります。

- 卸売業

- 小売業

- 建設業・製造業

- 飲食店等

- サービス業

- 不動産業

売上1,000万円以下のフリーランスは、この区分でいうと、大多数が「サービス業」に該当します。

サービス業のフリーランスが納めることになる消費税額は、次のようになります。

| 税抜売上 | 納める消費税 |

| 3,000,000 | 150,000 |

| 4,000,000 | 200,000 |

| 5,000,000 | 250,000 |

| 6,000,000 | 300,000 |

| 7,000,000 | 350,000 |

| 8,000,000 | 400,000 |

| 9,000,000 | 450,000 |

2023年10月からは、このくらい税負担が増えると考えておきましょう。

課税事業者と免税事業者の比較

課税事業者になるか、免税事業者のままでいるか。

納めないままでいられる免税のままのほうがトク…

とも言い切れないのではないでしょうか。

免税なら、そもそも消費税を受け取ることができないからです。

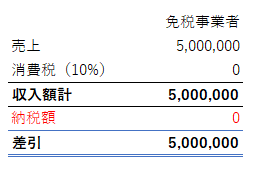

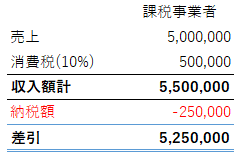

例えば、年間の売上が500万円の場合、

免税事業者であれば、請求する消費税もゼロ、その代わりに納税額もゼロです。

課税事業者(インボイス発行事業者)であれば、

500万円の10%、50万円を受け取ることができ、その中から25万円を納めます。

差引25万円、課税事業者のほうがトク、という考え方もあるはずです。

上述したように「値付けの問題」でもあるため、こんな風に単純比較できない部分もありますが…。

(消費税を計算し→納める、という事務上の手間も増えますし)

インボイス関係の動向はまだ不透明な部分も多いですから、今後何かしらの変更もあるでしょう。

どんな状況になってもしっかりと対応できるように、今のうちから考えておくべきです。

個人的な考え

僕個人がどうするかというと、

個人・会社ともに課税事業者を選択し、インボイス発行事業者になるつもりでいます。

(現状、どちらも免税事業者です)

2021年に売上1,000万円を目指すかどうか

2021年の売上が1,000万円を超えていれば、2023年は強制的に課税事業者になります。

(消費税は、2年前の売上が1,000万円を超えていると、強制的に課税事業者になります)

ですから2021年までに、会社・個人ともに売上1,000万円を超えてしまうのが一番シンプルではあります。

わかりやすいですし、諦めもつきますし。

…とは言ったものの、難しいかな、と。

ひとりでやってますし、仕事をガンガン増やしていくスタイルではないですし。

会社と個人を分けずに1つにまとめれば超えるとは思います。分けたままでも、個人(純粋な税理士業)はワンチャンあるでしょう。

でも、どっちも、ってのは難しいです。

かといって、そのために仕事をガンガン取る、ってのも違いますし、

そのために会社と個人をまとめる、ってのも違う気がします。

「消費税のために自分をスタイルを変える」のではなく、「自分のスタイルを保ったまま、消費税に対応する」という考えです。

なので、会社と個人は分けたままにしますし、無理して仕事は増やしません。

その結果として売上が1,000万円以下であれば、自分から課税事業者を選択します。

「2024年から課税事業者」という選択はどうか

インボイス制度は2023年10月からですが、

「課税事業者になるのは2024年から」という方がいてもいいかな、とは思っています。

2023年10~12月の間だけは免税事業者です、と先方に話を通しておけばいいんじゃないかなと。

そこは双方の話し合いになるでしょうけど。

(2023年10月から3年間の間は、免税事業者への支払いであっても80%だけ税額控除を認める、という経過措置もありますし)

[編集後記]

昨日は、クライアントの月次打ち合わせ、かつ、銀行への月次報告の付き添いなど。

娘が寝る前に、布団の上で絵本を読み聞かせるのが楽しみになりつつあります。

最近は最後まで集中して聞いてくれるようになりましたし。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。