建物や車、機械装置などのいわゆる固定資産を、一定の期間で費用化していく減価償却。

損益計算書の「販売費及び一般管理費」という項目に載っています。

この減価償却費、年に1度作成する決算書だけでなく、毎月の試算表にも載っていますか??

減価償却費の怖い落とし穴

減価償却費は費用の中でも多額になることが多いため、それを無視した試算表だと、会社の状況を大きく読み違える可能性があります。

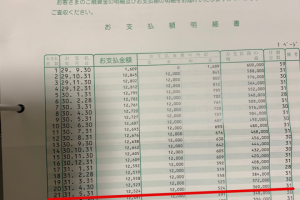

3月決算の架空会社があったとしましょう。その会社の2月末時点での試算表を例にして考えてみます。

減価償却費を決算時のみに計上する(毎月計上はしていない)場合の試算表は次のようなものです。

利益の金額だけを見ると、しっかりと黒字になっています。

ここだけを見て、「今のところ5百万円利益が出ている!当期は残り1ヶ月だから、黒字は確定だなぁ、良かった良かった」と考えてしまうと危険かもしれません。

次に、減価償却費を毎月計上している場合の試算表を見てみましょう。

4月から2月まで、11か月分の減価償却費5,500,000円が計上されることで、今度は赤字になってしまっています。

1年間の減価償却費は決まっていますから、それを12ヶ月で割って毎月計上しているこちらの試算表のほうが、会社の利益状況を正確に表現しています。

利益の着地地点の予測が立てやすくなる

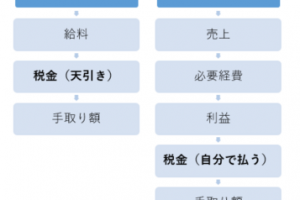

決算を締めて→申告書を作成し→税金を納める。

これだけなら、減価償却費を年に1度決算のときにだけ計上しても良いのです。

「1年のうちこの時期に計上しなければならない」というルールがあるわけではありませんから、金額さえあっていれば問題はありません。

ただ、試算表を読んで会社の状況を確認したいということでしたら、毎月計上することをオススメします。

-----スポンサードリンク-----

-----スポンサードリンク-----

上述の例のように、月次決算のたびに計上しておけば、決算時の予測を読み違えるリスクを避けられます。

- 中古の車を買った年度

- 高額な機械装置を買った年度

などは、例年以上に減価償却費が多額になりがちなので、特に要注意です。

基本的には、年の初めに1年間の減価償却費を算出してしまい、それを12で割った金額を毎月計上すればOKです。

経理を「税金を払うための作業」から、「経営に活かすための材料」へ

経理には、

- 簡便的な方法

- 数字を経営に活かすための方法

の2種類があります。

前者は、「利益額・税額だけあっていれば問題ない」という考え方。

後者は、「できる限り会社の状況を正確に表現し、分析するための材料にする」という考え方です。

前者が間違っているわけではありませんし、スモールビジネスの場合はむしろ前者のほうがいい場合もあるでしょう。

今回の減価償却費はわかりやすい例なので挙げてみましたが、他にも、

- 費用を払ったときに費用計上するか、払うことが決まった時に費用計上するか

- 消費税の経理方法を税込にするか税抜にするか

などで決算書や試算表は違った見え方をすることがありますし、

- 資金繰り表は作っているか

- 財務分析を行っているか

- 予算実績管理を行うか

- 部門別管理を行うか

のような部分に繋がってくる話でもあります。

経理を、税額計算をするための作業と捉えるか、経営に活かすための資料と捉えるか。

会社が伸びる・伸びないを左右する部分だと感じています。

まずは減価償却費を毎月計上するところから始めてみましょう。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。