フリーランスの売上の計上タイミングについて、よくあるミス事例を例に解説してみます。

売上を計上するタイミングは、入金されたときではない

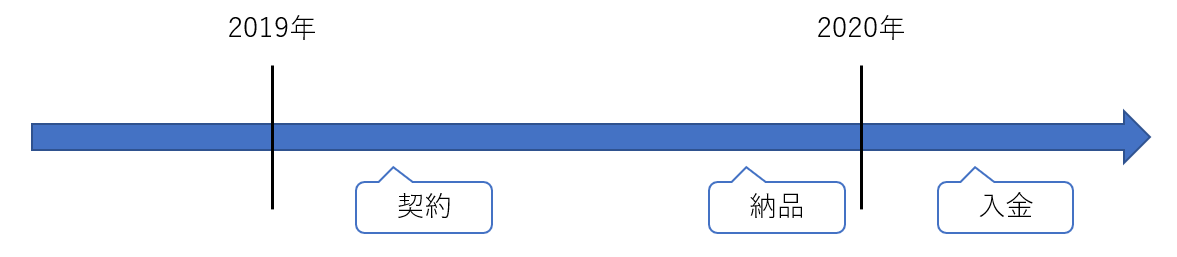

フリーランスであるあなたは、2019年に契約した案件について、2019年中に仕事を終わらせて納品しました。

そしてその代金は、2020年になってから入金されたとします。

この場合、売上を計上するタイミングは、

- 契約した時

- 納品した時

- 入金された時

のどれでしょうか?

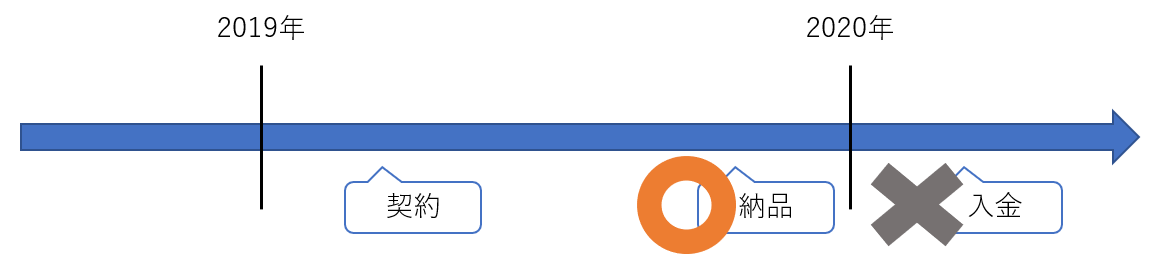

「③の入金された時」に売上を計上している方が多いのですが、

正解は「②の納品した時」です。

原則として、売上(経費もですが)を計上するタイミングは、

「商品を引き渡したとき」や「サービスを提供したとき」であって、お金をいつ受け取ったかは関係ありません。

- 小売業や飲食業など、形あるモノを扱う商売の場合は、モノを引き渡したとき

- サービス業など、形ないモノを扱う商売の場合は、サービスを提供した時

が売上を計上するタイミングです。

お金を受け取るのが2020年だったとしても、2019年に納品しているのであれば、2019年の売上になります。

逆に、2019年中に入金されていたとしても、納品が2020年であれば、2020年の売上です。

この考え方を「発生主義」といいます。

発生主義って何だろう?

「お金を受け取ったタイミングで売上を計上、払ったタイミングで経費を計上のほうがわかりやすいじゃないか!」

と思われるかもしれません。

しかし、お金の収支のタイミングで計上する(現金主義といいます)と、利益計算が正確に行われないため、問題があるのです。

例えば、次のような取引があったとしましょう。

- 会社が2019年に300万円の現金を払って商品を仕入れ、

- その商品を500万円で別の会社に掛売上をした

- 入金は2020年になる

この取引についての2019年の利益計算を、お金の収支のタイミングで行った場合、次のようになります。

-----スポンサードリンク-----

入金は2020年になりますから、2019年の時点では売上は計上されません。

しかし、仕入についてはお金を払っていますので、仕入300万円は経費になります。

結果として、2019年は300万円の赤字ということになります。

この結果が「ちょっと変だ」ということは、感覚的にわかっていただけるのではないでしょうか。

売上がゼロなのに、その売上を生むために使った経費だけが計上されてしまっているからです。

-----スポンサードリンク-----

利益計算は、1年間における売上と経費と紐づける(対応させる)必要があります。

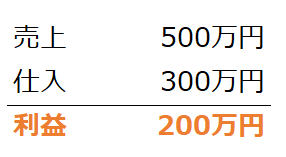

先ほどの取引について発生主義で利益計算すると、次のようになります。

商品を引き渡したタイミングで500万円の売上が計上され、

その売上と対応する仕入が300万円計上されています。

利益計算の大前提は「1年間における経営成績を正確に表すこと」です。

発生主義での利益計算のほうが、1年間の経営成績を正確に表しているのは明らかでしょう。

具体例・仕訳・処理方法

さて、最後に具体的な仕訳や処理方法についてお伝えします。

おさらいになりますが、売上を計上するタイミングは、

「商品を引き渡したとき」あるいは「サービスを提供したとき」です。

入金されたタイミングではありません。

先ほどの図解を例にして考えてみます。

- 納品…2019年12月

- 入金…2020年1月

で、金額は100万円だったとすると、2019年12月には、

| 借方勘定科目 | 貸方勘定科目 | 金額 |

| 売掛金 | 売上高 | 100万円 |

という仕訳をします。

2019年分の売上にするわけです。

入金されたタイミングで売上を計上している場合は、2020年分の売上になってしまいます。

つまり、2019年分の確定申告では、売上が漏れてしまうということです。

年が明けて2020年1月に入金されたときは、次のような仕訳をします。

| 借方勘定科目 | 貸方勘定科目 | 金額 |

| 普通預金 | 売掛金 | 100万円 |

逆に、納品前に入金される場合(前受の場合)には、以下の記事を参考にしてください。

クラウド会計ソフトで処理をしている場合には、

- 請求書と連動して売上計上

- 入金時の処理は勘定科目を売掛金にする

ことで、正しい処理になります。

[編集後記]

昨日は、新規のご依頼を頂いた方との初回面談。

都内にお住まいの方でしたが、地元・少年野球チームなどが一緒で、驚きました。

ジム通いの記録は[筋トレ日記]というアプリに変えてみました。

メモが残せたり、推移が出たりするのでオススメです。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。