資本金の金額は、会社の規模や信用力を測る重要な数字です。

この資本金の額を増加させる増資をする場合、基本的にはお金を出資しなければなりませんが、

お金を会社に入れずに増資する方法もいくつかあります。

そのうちの1つ、「利益剰余金の資本組み入れ」について今回は書いてみます。

この記事のもくじ

利益剰余金の資本組み入れの概要

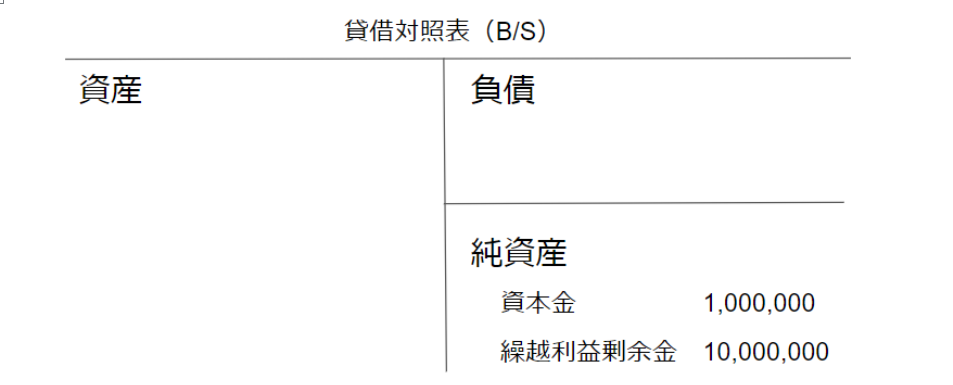

貸借対照表の純資産の部には、「繰越利益剰余金」という勘定科目があります。

上の図でいう一番右下です。この利益剰余金は、「過去の利益の累計」です。

会社が設立されてから現在まで積み上げた利益、いわゆる内部留保の金額がこの勘定科目に表示されています。

会社が今までどんな成績を残してきたかが現れる、努力の結晶のような数字です。

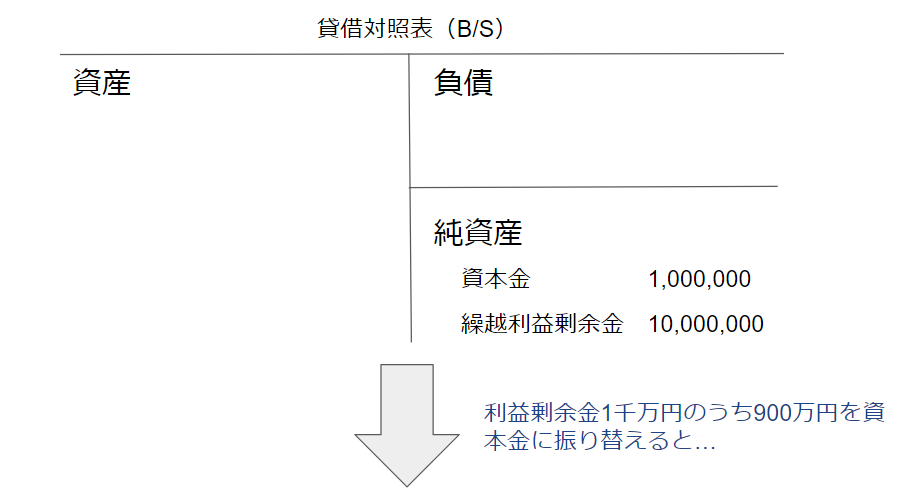

「利益剰余金の資本組入」とは、この利益剰余金を、同じ純資産である資本金と振り替えることを言います。

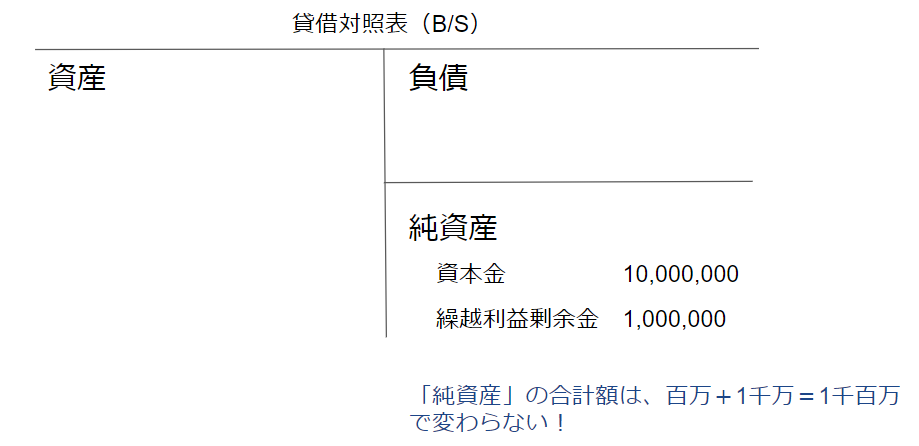

例えば、上のB/Sの会社が、利益剰余金1,000万円のうち900万円を使って、資本金を1,000万円に増資する場合、以下の図解のようになります。

資本金・繰越利益剰余金は共に純資産に存在します。

純資産が元手となるので、増資にお金は必要ありません。

かつ、純資産どうしで振り替えるだけですので、振り替えた後も純資産の合計額は11,000,000円で変わりません。

純資産の内訳が変わっただけです。

仕訳でいうと、

-----スポンサードリンク-----

「繰越利益剰余金 9,000,000 / 資本金 9,000,000」

となります。

法人税申告の際には、別表5の1というところで調整が必要になります。

メリット

最大のメリットは「現金を用意せず増資ができること」です。

会社の信用力のアップを無償で行うことができます。

ただし、上でも書いた通り、「純資産の合計額は変わらない」ため、厳密には会社の資本力は変わりません。

ただ、ウェブサイトや登記簿謄本、従業員を募集する際の会社情報などには、資本金は記載しても利益剰余金や純資産の金額を書くことはないでしょう。

-----スポンサードリンク-----

会社の規模や信用力を測る場合、最初に目がいくのが資本金ですから、第一印象が良くなる可能性があります。

デメリット

「お金が必要ない」というのが最大のメリットですが、それがデメリットにもなりますし、税金上不利になる場合もあります。

利益剰余金が減る

利益剰余金は、「過去の利益の累計」です。

資本金と同じように、利益剰余金もとても大切な指標です。

例えば、

- 資本金100万円で設立し、

- 3期で1,000万円の利益を出し(利益剰余金を積み上げ)た会社が、

- 利益剰余金900万円を使って増資する場合

利益剰余金は1,000-900=100万円になります。

パッと見だと「3年で100万円しか儲かってないの?」ということになってしまいます。

貸借対照表(B/S)を見たときの印象は良くならない

利益剰余金と資本金は同じ「純資産」です。

純資産どうしで振り替えるだけなので、純資産の金額の合計額は変わりません。

決算書を金融機関や取引先に提出する場合、印象が良くなるとは言えないでしょう。

通常通り現金を払い込む増資との最大の違いと言えます。

均等割の金額の増加する場合がある

資本金1,000万円以下の会社が1,000万円超に増資した場合、均等割の金額が増加します。

資本金1,000万円以下の会社の均等割は、市に5万円+県に2万円=7万円であることが一般的ですが、1,000万円超の場合、年間18万円になります。

資本金1億円超にすると中小企業ではなくなる

資本金が1億円を超えると、いわゆる「中小企業」ではなくなります。

中小企業は、

- 法人税の軽減税率

- 交際費が800万円まで(基本的には)損金になる

- 30万円未満の減価償却資産が一括で損金になる

- 繰越欠損金を全額損金算入できる

など、税制上優遇されています。

1億円超となると中小企業ではなくなりますから、これらの優遇を受けられません。

手続きの流れ

増資をするには、いくつか手続きを踏む必要があります。

流れとしては、

- 株主総会を開いて決議する

- 法務局で登記を行う

- 税務署などへ書類を提出する

ことになります。

②の段階で、登録免許税(増加した資本金の額の0.7%、下限3万円)や司法書士報酬などがかかります。

①②は、自分で行うか、司法書士に依頼するかになります。

自分で行う場合は株主総会を開き、

- 剰余金をいくら減少させるか

- 資本金の額の増加が効力を生ずる日

を決め、株主総会議事録を作成(ググればテンプレートが出てくるので、それを利用しても良いでしょう)します。

その議事録と、その他利益剰余金の額に関する証明書、変更登記申請書(2つとも法務局ウェブサイトに様式があります)などを記載し、法務局で登記手続きを行います。

税務署・県税事務所・市役所へ書類を提出する

所轄税務署・県税事務所・市役所に「異動届」という書類を提出します。

税務署に対してはこの書類で良いのですが、県・市は地方自治体によって様式が異なるので、

それぞれの所轄県税事務所・市役所のウェブサイトから異動届出書のフォーマットを入手しましょう。

異動届出書を記入し、増資登記後の履歴事項全部証明書(登記簿謄本)のコピーを添付して郵送すればOKです。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。