消費税の経理方式には、「税抜」と「税込」の2つがあります。

1万円の商品を売った場合は、1万円に8%を乗せて10,800円を受け取りますが、その際に、

- 売上を1万円と表現するのが税抜方式で、

- 売上を10,800円と表現するのが税込方式です。

受け取ったのは10,800円なのだから、その全額を売上として計上するのがわかりやすい気がします。

普段買い物をするときも、払う金額は税込ですから、そちらを意識し、慣れているはずです。

ですが、会社の経理において選択すべきなのは、税抜経理です。

税込or税抜。どちらを選んでも結果は変わらない

税抜をオススメと書きましたが、前提として、税込方式と税抜方式のどちらも選択しても、結果(利益)には影響しません。

ちょっと検証してみましょう。

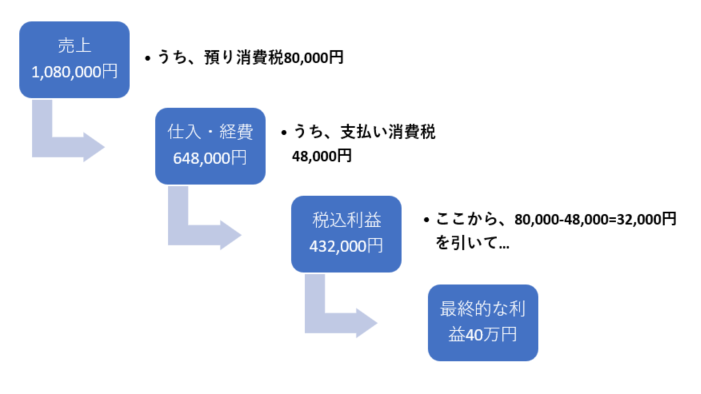

商品を50万円で仕入れて、100万円で販売し、経費が10万円かかった場合の損益計算書は、下の図のようになります。

消費税の分だけ、売上と仕入と経費の額は違いますが、利益額は共に40万円で一致しています。

税抜の場合は、利益の計算に消費税を考慮しませんから、

単純に100-(50+10)=40万円が利益になります。

それに対し税込の場合は、売上、仕入や諸経費の金額に、消費税が含まれていますから、

単純に売上から仕入・経費を引いただけだと、納める消費税分だけ、税抜と比べ利益に差異が発生します。

この納める消費税をさらに経費に計上することで、

ズレはなくなり、一番上の表のように両者の利益は一致します。

-----スポンサードリンク-----

この例で、税込の表に「租税公課」という勘定科目で経費計上されているのは、納める消費税額です。

このように、基本的には「税込」「税抜」どちらを選択しても、最終的な利益には影響ありません。

減価償却資産を取得した場合は利益はズレます。減価償却は税込経理では税込金額、税抜経理では税抜金額で行われるためです。

ただ、償却期間という長いスパンで見ると、やはり利益の累計額は一致します。

基本的には税抜をオススメする理由

「なんとなく楽そうだから」という理由で税込を選択している会社も、税抜を選択すべきケースがほとんどです。

-----スポンサードリンク-----

理由としては、

- 業績が正しく反映される

- 納めるべき消費税額がパッと見でわかる

- 税制上ちょっと有利

の3点です。

税込価格で経理を行うのがわかりやすく簡便的だと思いがちですが、会計ソフトを使えば手間は特に変わりません。

むしろ、決算時の作業は税抜のほうが楽だと個人的には思います。

業績が正しく反映される

顧客から消費税を含めた代金を受け取り、仕入の場合は消費税を含めた代金を払い、その差額を納付する。

「預っているだけのお金」という性質が消費税にはあります。

つまり、消費税は、会社の手元に利益として残ることはありません。

その性質を踏まえた上で、もう一度一番最初の表を見てみます。

この会社の売上は、108万円ではなく100万円。

消費税である8万円は、あくまでも預かっているお金。それが売上として計上されてしまうのが税込経理です。

会社の手元に残ることのない=益でも損でもない性質のお金が、売上や仕入の金額に上乗せされてしまいます。

ですから、業績把握という点で優れているのは、売上や仕入の金額が本来の金額で計上される税抜経理です。

加えて、納める消費税を「租税公課」として費用計上して初めて利益が一致する、と説明しました。

逆に言うと、税込経理の場合、納める消費税を計算するまでは正確な利益がわからないわけです。

今回の例でいえば、

消費税が含まれた432,000円を利益だと勘違いしてしまう恐れがあります。

儲けだと思っていた金額が、実は預かっていただけの消費税だった…資金繰りの予定が一気に狂いそうです。

パッと見で納税額がわかる

税抜経理なら、試算表をパッと見ただけで現時点で納めなければならない消費税額を把握することができます。

バランスシートの負債の部にある「仮受消費税」の金額から、資産の部にある「仮払消費税」の金額を引くだけでOKです。

毎月試算表を出すことで、常に納税額を念頭に置いた資金繰りをすることができます。

税制上ちょっと有利

業績把握や納税額の可視化と比べると大したことはありませんが、税抜経理のほうが、税制上もちょっとだけお得です。

- 少額の資産を買った場合に一括で経費計上できる金額

- 交際費として認められる経費の金額

これらも税抜で計算を行うためです。

税込なら基準をオーバーしてしまう場合も、税抜なら範囲内で収まることがあります。

簡易課税なら税込でもいい

簡易課税を選択している場合は税込経理をオススメします。

ただし、試算表の売上高などの数字から、現時点での納める消費税額を定期的にチェックしましょう。

ザックリでも構いません。「だいたいこれくらいは払わないといけないんだな」と把握することが大切です。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。

[…] 税抜方式については、以下の記事でも詳しく解説しています。 消費税の経理方式は、税込ではなく税抜を選択しよう […]