消費税の増税が、中小零細企業・個人事業主(フリーランス)に与える影響と、その対策についてまとめてみました。

※特に、免税事業者・簡易課税を選んでいる事業者、飲食業、小売業、輸出のある会社に限ってお伝えします。

免税事業者への影響

消費税の免税事業者については、次のような影響が考えられます。

影響:資金繰りがラクになる

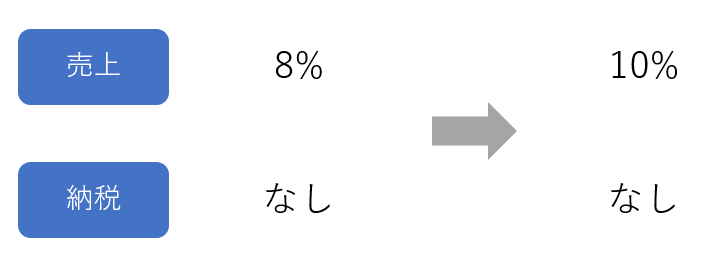

免税事業者は、資金繰りがラクになります。

増税した2%分だけ売上が増え、かつ、納税する必要がないからです。

免税事業者でも消費税は受け取っているはずですから、その分だけ売上が増えるのです。

税抜の売上が900万であれば、今までは972万円の売上だったのが、990万円になります。

しかも納税する必要はないので、18万円トクすることになります。

対策:課税事業者になった時のことをイメージしておく

「トクしているならいいじゃないか」と思われるかもしれませんが、

気を付けなければならないのは、この資金繰りの良化と売上増は、「自分の実力によるものではない」ということです。

2%増税の恩恵と、小規模事業者に対する免税制度の恩恵だということは認識しておきましょう。

(実力以上の無駄遣いを避けるためにも)

加えて、2023年10月からはインボイス制度が始まりますから、

売上が1,000万円以下であっても課税事業者を選択することになるかもしれません。

「仮に消費税を納めなければならないとしたら、どれくらいの金額になっていたか」ということもシミュレーションしておきましょう。

いつか課税事業者になった時のトレーニングにもなります。

売上1000万円以下のフリーランスと消費税インボイス制度。課税事業者と免税事業者のどちらを選ぶか

消費税から考えるフリーランスの法人化(成り)メリット&インボイス制度との関係

-----スポンサードリンク-----

簡易課税制度を選択している課税事業者への影響と対策

簡易課税制度を選択している事業者については次のような影響が考えられます。

影響:資金繰りがラクになる

簡易課税制度を選んでいる事業者も、資金繰りがラクになります。

簡易課税を選んでいるのは、原則課税より納税額が少なくなることが理由のはずです。

(益税、といいます)

増税の影響で、益税の金額が増えることが考えられます。

たとえば、売上が3千万円のサービス業(「第5種」として50%納税)の場合、

増税の影響で預かる消費税が60万円増えますが、納税は30万円しか増えません。

税引後の手残りは、60 – 30 = 30万円増えることになるのです。

対策:益税で増えたお金は実力ではない、と考えておく

免税事業者と同じく、この場合も手放しで喜べるものではありません。

やはり実力ではなく、2%増税の恩恵で資金繰りがラクになっているだけだからです。

インボイス制度で免税事業者への締め付けが始まったように、

簡易課税制度についてもそのうちテコ入れが入るような気はしています。

(税制調査会では何年も前から簡易課税を廃止すべき、という意見があるようですし)

簡易課税制度がすぐになくなることはないでしょうが、

みなし仕入率や事業区分の変更といったところから、少しずつ益税を解消してくる可能性はじゅうぶんにあります。

もしそうなったときに苦しまないためにも、「益税で増えたお金は実力ではない」と認識しておく必要はありますし、

自分の身を守ることにもつながります。

飲食業(主に外食)への影響と対策

飲食業(外食)への影響は、次のようなものが考えられます。

影響:一時的に資金繰りがラクになるが、決算時にチャラになる

飲食業の場合は、期中の資金繰りが少しだけラクになることが考えられます。

売上については、預かる消費税が8%から10%に増えますが、

仕入については、支払う消費税は8%のままだからです。

-----スポンサードリンク-----

預かる消費税が2%増えた分、少しだけ日々の資金繰りがラクになることが考えられます。

ただしその2%分は、決算時に納税することになりますから、トータルでの収支は変わりません。

ラクになったからといって、トクをしているわけではないということです。

むしろ、預り消費税が運転資金に回ってしまうリスクが高まるだけですから、注意が必要です。

対策:税抜経理と決算予測の徹底で、納税資金の枯渇を防ぐ

「消費税は、預かった金額から支払った金額を差し引いた差額を納税する」という原則論で考えると、

お客様から預かった消費税は、運転資金には回さず、納税資金として取っておく必要があります。

2%分で資金繰りがラクになったとしても、それは自分のお金ではなく、お客様から預かったお金、というわけです。

…そうはいっても、消費税が運転資金に回ってしまっている会社は多いものです。

対策としては、

- 経理方式を税抜方式にすること

- 月次決算で現時点での消費税の納税額を毎月確認し、資金繰りを考えていく

といったことが挙げられます。

月次決算(試算表)で、税金(法人税・消費税・源泉税)をどれくらい払うかざっくりと予測する方法

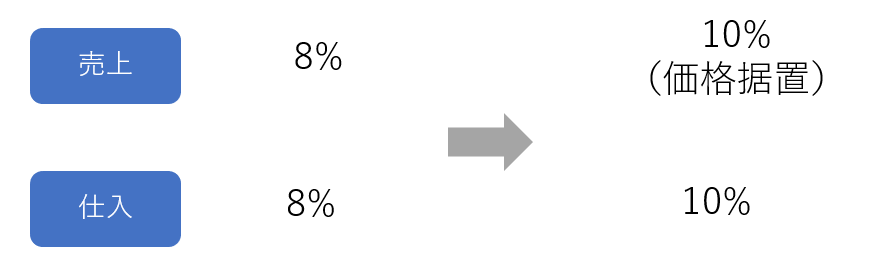

販売価格据え置きの会社への影響と対策

街の小売業などで販売価格を据え置いた場合、次のような影響が考えられます。

影響:資金繰りが厳しくなる

販売価格を据え置いた場合、資金繰りが厳しくなると考えられます。

自社が経営判断として販売価格を据え置いたとしても、仕入価格は増税分だけ上がりますし、

販売価格を据え置くということは、2%分をお客様から預からない=自社で負担する、ということだからです。

販売価格を据え置くということは、実質的な値下げです。

対策:安易に価格据え置きはしない

根本的な対策は「消費税分だけ値付けを見直し、しっかりとお客様から増税分を預かる」ということしかないかなと。

個人的な意見ですが、「増税しても価格据え置きで頑張ります!」というのが美談とは思えません。

(イメージ戦略としてしたたかに打ち出している場合はアリだと思いますが)

客側が消費税を負担しなければ、お店が苦しくなるだけだからです。

価格据え置きのせいで苦しい思いをしたり、仮に潰れでもしてしまったら、お客様は悲しみます。

輸出がある会社への影響と対策

輸出がある会社については、次のような影響が考えられます。

影響:一時的に資金繰りが厳しくなるが、決算でチャラになる

輸出に関する部分については、一時的に資金繰りが厳しくなると考えられます。

消費税は国内で行われる取引について課されるものですから、輸出売上には消費税はかかりません。

しかし、輸出する商品を仕入れたときには、消費税を払うわけですから、その分資金繰りが厳しくなります。

この払った消費税は、決算時に還付という形で戻ってきますから、トータルでの収支は変わりません。

一時的に資金繰りが厳しくなるとはいえ、損をするわけではない、ということです。

対策

飲食業と同じく、決算予測の徹底等が対策になるかなと。

[編集後記]

昨日は、新規のクライアントとの打ち合わせ。

「筋トレの直後は免疫が落ちる」ことの対策として、グルタミンという栄養素がいいとのこと。

さっそくサプリを買ってみます。

(ジム通い、続いてます。有酸素一切せずに筋トレばかりしてます。楽しいです)

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。