固定資産への投資が多い会社は、自己資本比率と併せて、固定比率、固定長期適合率をチェックしておきましょう。

固定比率・固定長期適合率とはどんな指標かわかりやすく解説

土地建物や機械装置などの固定資産は、長期的に運用されるものです。

であれば、固定資産への投資も、返済義務のない自己資本か、返済期間の長い借入金で賄われることが理想です。

返済期間の短い借入金で固定資産へ投資してしまうと、資金繰りが厳しくなります。

固定資産は、金額が大きくなり、長期間運用され、現金化もしにくいものですから、

返済リスクとのバランスを考えつつ行う必要があります。

そういったことを考える際に、「固定比率」「固定長期適合率」という指標があります。

自己資本比率と併せてチェックしておくことをオススメします。

計算方法・意味・目安

計算式、指標の意味、目安を解説します。

固定比率

固定比率は、次の算式で計算します。

固定比率=固定資産÷純資産×100

固定資産に投資した金額のうち、どれだけが返済義務のない自己資本で賄われているかを示しているわけです。

低ければ低いほど安全性が高くなります。

固定比率は100%以下であることが理想と言われます。

100%以下であるということは、固定資産の全額が返済義務のない自己資本で賄われている、安全な状態ということです。

しかし、資本力の弱い中小企業にとっては、固定資産を自己資本のみで賄うのは現実的ではありません。

したがって、借入で資金調達をして固定資産に投資することになります。

そこで使うのが、次の「固定長期適合率」という指標です。

固定長期適合率

固定長期適合率は、次の算式で計算します。

固定長期適率=固定資産÷(純資産+固定負債)×100

固定資産に投下した金額のうち、どれだけが自己資本と長期借入金で賄われているかを示しているわけです。

-----スポンサードリンク-----

固定資産への投資は、返済義務のない自己資本で賄われることが理想ですが、現実的にそれは難しい。

であれば次善の策として、「自己資本で賄えない部分は長期借入金で賄う」と考えることになります。

-----スポンサードリンク-----

固定長期適合率が100%を超えている場合、超えている部分は「短期借入金」で固定資産を購入しているということです。

短期借入金はすぐに返済期限がきますし、毎月の返済額も多くなりますから、固定資産の投下資金としてはふさわしくありません。

どんどん資金繰りが不安定になることが考えられます。

逆に100%以下であれば、「固定資産への投資が長期的な資金で賄われている」ということです。

これは最低ラインが100%、ということです。

実際には、少なくとも70%以下を目指す必要があります。

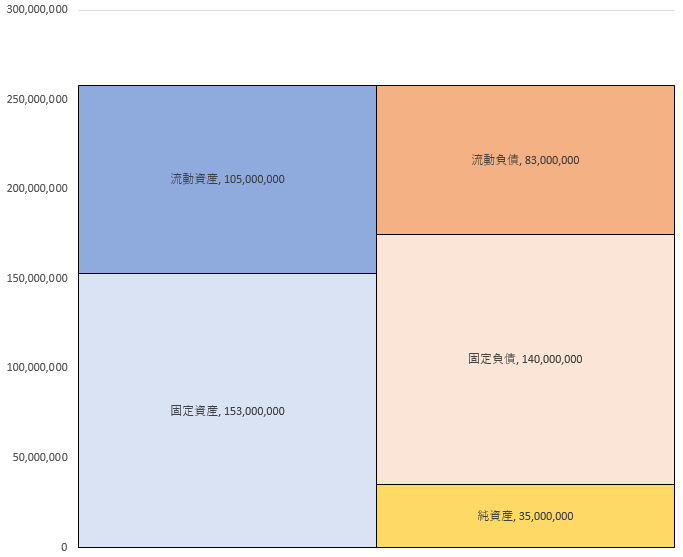

固定長期適合率と流動比率の関係

余談ですが、固定長期適合率が100%未満の時、流動比率は何%になるでしょうか。

答えは、「100%超」です。

この図を見てもらえれば、関係性がわかるのではないでしょうか。

自己資本比率→固定比率→固定長期適合率の順

そもそも、安全性分析で最も重要な指標は「自己資本比率」です。

自己資本比率を確認したうえで、それを補完する意味合いで、

- 固定資産の投資リスク→固定比率をチェック

- 固定比率が100%を超えている→固定長期適合率をチェック

という順序でチェックすると効果的だと考えています。

(あれもこれもと指標を広げすぎるのは良くないかなと)

そもそも中小企業は、大企業に比べて自己資本を充実させることが難しい傾向があるように思います。

出資者を募ることの難しさ、オーナー社長の役員報酬との兼ね合いなど、様々な問題があるためです。

ですから「固定資産への投資を自己資本だけで賄う」というのは、あくまで理想の話です。

ですが、理想に近づけていくために、固定比率の推移をチェックしていくのは悪くありません。

とはいえ、固定資産への投資は成長に必要なものです。

消極的になりすぎず、かつバランスを保つために、指標を活用してみていただければ。

[編集後記]

昨日は、午前中はブログ執筆、午後からオフ。

病院に行ったり、メンテナンス中心でした。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。