会社の儲けは、損益計算書(P/L)で計算されます。

P/Lを読めば、会社がいくら稼いだか、いくら儲かったか、いくら損したか、という結果がわかります。

しかし、P/Lでは、経営計画に必要な情報を得ることはできません。

P/Lなんて飾りです。

この記事のもくじ

利益が出るプロセスは、損益計算書(P/L)ではわからない

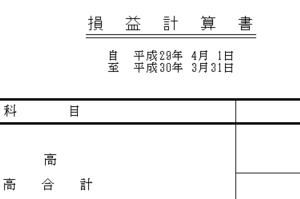

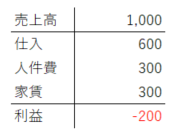

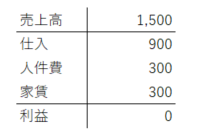

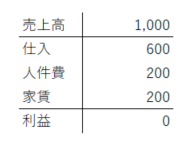

以下のようなP/Lがあったとしましょう。

これを読めば、

- 売上は1,000円だった

- 費用は合計で1,200円かかった

- 差引200円の赤字だった

という結果はわかりますが、

- 赤字解消をするにはあといくら売上があればいいのか

- いくら値上げすべきか

- いくら経費を削ればいいか

- 100円の利益を出すにはどうしたらいいか

- どの商品に力をいれるべきか、切るべきか

など、何が原因なのか?これからどうしたらいいのか?ということはわかりません(極端にシンプルな例ということは置いておいて)。

損益計算書は損益の集計結果であり、結果報告書にすぎません。

その結果が生まれたプロセスを理解し、採算・改善点などを分析するには、P/Lではなく、損益分岐点分析を使います。

会社は、損益分岐点分析をベースに、利益計画や経営計画を作成していきます。

200円の赤字は、200円の売上増では解消できない

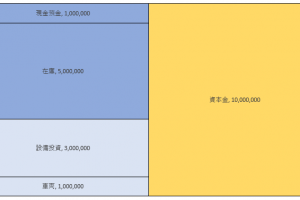

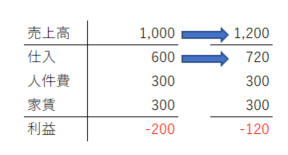

さきほどのP/Lをもう一度みてみましょう。

売上高が1,000円、費用は仕入・人件費・家賃の合計が1,200円で、差引200円の赤字となっています。

-----スポンサードリンク-----

この会社が赤字を解消するには、売上がいくら必要でしょうか?

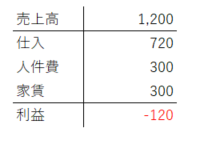

「200円の赤字だから」ということで、200円売上をアップさせてみても、

売上高が増えた分、仕入も増えてしまいますから、200円の売上アップではまだ120円赤字が残ってしまいます。

損益分岐点分析(CVP分析)、損益分岐点売上高とは?

では、この会社が赤字を解消するためには、いくらの売上高が必要でしょうか??

それを算出するのが、損益分岐点分析です。

今回の場合、売上のアップだけで赤字を解消するには、

1,500円の売上高が必要です。

損益分岐点分析を行うことで、この「1,500円」という必要売上高を、バシッと算出することができます。

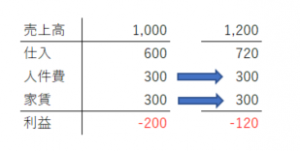

ちなみに、人件費と家賃を100円ずつ削ることができた場合は、

現状の売上高のままでも赤字は解消されることになります。

損益分岐点とは、このように、損と益が分岐(利益が0)になる地点を言います。

つまり、売上と費用がプラマイゼロで、利益も損失も出ないトントンになるにはいくら売上高があればいいのか。

それを求めるのが損益分岐点分析です。

先ほどの例では、1,500円が損益分岐点売上高でした。

1,500円を超える売上高をあげて、初めて利益が出ます。

実際の売上高が、損益分岐点売上高を超えていれば利益が出ますし、満たなければ赤字になります。

- 黒字の会社にとっては、あといくら売上がダウンしたら赤字になってしまうのか?

- 赤字の会社にとっては、黒字に転換するにはあといくら売上が必要なのか

がわかる指標になります。

変動費・固定費・限界利益率。損益分岐点分析を行うために必要な3要素を抑える

ここからは損益分岐点分析を行うための前置きとして、

- 費用には「変動費」と「固定費」という2種類がある

- 限界利益・限界利益率

の2つについて解説します。

Point!

先の例では、売上を200円増加させても赤字は解消されないのに対し、人件費と家賃を200円削れば売上がそのままでも赤字が解消されました。

同じ200円の増減なのに、最終的な利益には差が出てしまう。その原因は、この2つの費用の特徴にあります。

変動費とは?

変動費とは、売れた分だけかかる費用です。売上に比例して変動します。

売上が倍になれば倍になり、半分になれば半分になります。

例えば、10個のリンゴを売る場合、リンゴ10個分の仕入値、梱包代、運送費用は変動費になります。

代表的なものとしては、仕入高、外注加工賃、販売手数料などがあります。

上の例では仕入が変動費にあたります。

売上の増加と比例して、変動費である仕入も増加しています。

なので、200円の売上増では赤字解消にはなりませんでした。

固定費とは?

固定費は、売れても売れなくてもかかる費用です。売上の増減には関係なく固定的に発生します。

リンゴが1個も売れなくても、梱包をしてくれる人の時給は発生しますし、お店の家賃は支払わなければなりません。

代表的なものは、人件費、広告費、地代家賃などです。

-----スポンサードリンク-----

上の例では人件費、家賃が固定費にあたります。

売上が増減しても、固定費は一定です。

利益を生みだすもと、「限界利益」

費用には変動費と固定費の2つがある、ということを理解していただけたら、次は「限界利益」です。

限界利益とは、売上高から変動費を引いた金額です。

限界利益=売上高ー変動費となります。

この式をP/Lに当てはめると、

今回の場合は、1,000-600=400円が限界利益です。

また、売上に対する限界利益の割合を、限界利益率といいます。

限界利益率=限界利益÷売上高×100 となります。

あてはめると、

今回の場合は、400÷1,000×100=40%が限界利益率です。

まずはこの2つを抑えてください。

損益分岐点売上高の計算方法

さて、損益分岐点分析を行うための要素は全て解説しました。

ここからは実際に、損益分岐点売上高を計算してみましょう。

損益分岐点売上高は、固定費÷限界利益率で計算できます。

例によってP/Lに当てはめてみると、

固定費は人件費と家賃の計600円、限界利益率は400÷1,000×100=40%です。

固定費÷限界利益率、という算式に当てはめると、

損益分岐点売上高は、600÷40%=1,500円となります。

1,500円が、利益が0=損益が分岐する売上高です。

この計算によって、赤字を解消するためには1,500円の売上高が必要、ということがわかります。

損益分岐点売上高とは、限界利益=固定費となっている状態です。

ちなみに、仮に人件費と家賃を100円ずつ削ることができた場合も、利益が0になっていましたが、

400(固定費)÷40%(限界利益率)=1,000円。

損益分岐点ピッタリの売上高なので、利益が0となるわけです。

損益分岐点分析と限界利益率で、経営に役立つデータが得られる

今回は、損益分岐点分析で、

- 赤字解消をするにはあといくら売上があればいいのか

を計算しました。

他にも、損益分岐点分析や限界利益率を使って、

- あといくら売上が減ったら赤字になってしまうのか

- いくら値引きしても大丈夫か

- いくら値上げすべきか

- いくら経費を削ればいいか

- ~円の利益を出すにはどうしたらいいか

- どの商品に力をいれるべきか、切るべきか

- 広告を打ってもいいか

- 人を雇っても大丈夫か

- 設備投資や新規事業投資をしても大丈夫か

- さらに利益をアップさせるにはどこに手をつけるべきか

- 安全性はどの程度か

- 利益の予測を立てる

- 利益目標をもとに売上目標や事業計画を立てる

などを考えることができ、経営計画の基礎となるデータになります。

補足:利益が生まれる仕組みは、限界利益>固定費であること

限界利益が持つ意味とは、何でしょうか?

僕は、限界利益こそが、その会社の儲ける能力だと考えています。

仮に限界利益がマイナスなら、その商品は売れれば売れるほど損をするということです。

限界利益は、大きければ大きいほど儲ける能力が高いことになります。

会社は、限界利益で固定費を回収し、利益を出します。

具体的に見ていきましょう。

会社が儲かっている(利益が出ている)状態とは、限界利益>固定費であることをいいます。

もう一度先ほどのパターンで考えてみます。

今回の場合、変動費は仕入のみ。固定費は、人件費と家賃です。

限界利益は、売上高ー変動費で計算できますから、1,000-600=400円。

限界利益は400円です。それに対して、固定費は300+300=600円。

限界利益<固定費の状態なので赤字なのです。

固定費は、売上の増減に関わらず一定額発生する費用でした。売上がゼロでもです。

売上がいくらかに関わらず発生する固定費は、利益を出すために最低限回収しなければならない金額です。

つまり、固定費を上回る限界利益を出すことで、はじめて利益が出ます。

限界利益<固定費となっている状態は、会社の儲ける能力を超えて固定費を抱えてしまっている、身の丈を超えた状態です。

限界利益は、その会社の儲ける能力ですから、固定費や値付けを考える基準にもなります。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。