ここ数年、あまりにも融資を受けやすすぎて、恐怖すら覚えます。

近年は、お金が借りやすい?

近年は、明らかにお金を借りやすい状況になっています。

特に、中小企業のメインの取引先である、地方銀行や信用金庫は、

どこも「借りませんか?」「是非ウチから借りてください」という姿勢になっている印象です。

これは僕の印象だけではなく、実際にクライアントと関わっていて、そう感じています。

ちょっと会社の業績が伸び始めたとたん、頻繁に銀行の担当者さんが顔を出しに来たり、

オープンしたての街の美容室に飛び込み営業が来たり、といったことが実際に起こっているからです。

長らく無借金経営を続けてきて久々に銀行に行った社長さんは、

「昔と全然態度が違っていて驚いた」とおっしゃっていました。

勤務時代、「え、なんで融資受けられたの!?」と思ったことも何回かあります…ここだけの話ですが。

「アベノミクスで本当に景気が良くなったか?」という難しい話は僕にはわからないけど、

「マイナス金利以後、事業をしやすくなったのは確か」だと断言できます。

一昔前(リーマン~震災)とのギャップが大きすぎて怖い

ただ僕は、この状況に少し怖さも感じています。

僕がこの業界に入りたての頃と、あまりにも銀行の態度が違うからです。

僕がこの業界に入ったのは、リーマンショック後~東日本大震災前あたりです。

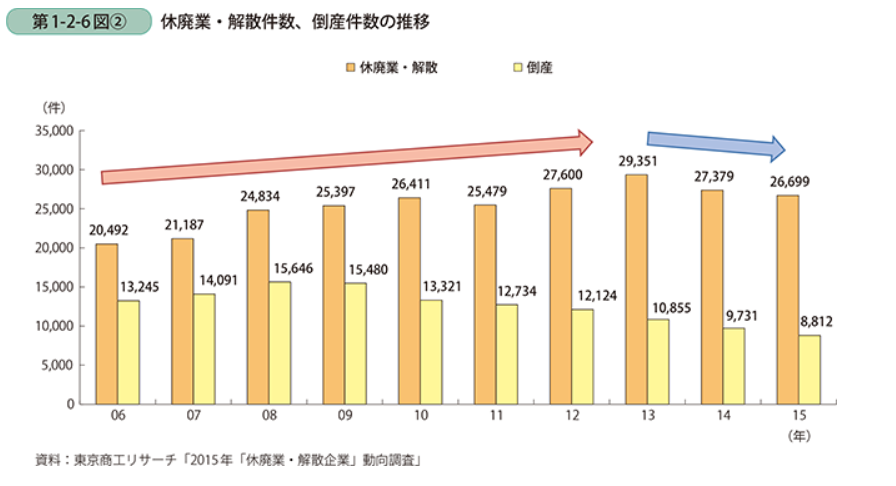

この時期は、中小企業の倒産件数が、とても多かった時期です。

この時期の銀行の中小企業に対する態度は、とても厳しいものでした。

日本全体の景気が悪くなかなか業績が上がらない上に、銀行からも貸し渋られる。

結果、多くの中小企業が倒産していったわけです。

僕が担当していた会社にも、そういうことが起こりました。

詳しくは書けませんが、最悪の最後を迎えてしまった方もいらっしゃいます。

-----スポンサードリンク-----

そういうことが起こるたびに、やりきれない気持ちになったのを覚えています。

今の状況がいつまで続くかはわからない

そんな時期がありつつも、今は金融緩和によりとても借りやすく、事業がしやすい状況ではあります。

しかも、空前の低金利、かつ、そうやってお金が回っているから、景気もそこそこ安定はしている。

だから、中小企業の多くは、安定した財務状況を築きやすくはなっています(昔に比べれば)。

でも、この状況が今後もずっと続くかというと、そうとは言えないのではないでしょうか?

そもそも、なぜ近年お金が借りやすいかというと、「金融緩和」「マイナス金利」という政策のおかげです。

銀行は、マイナス金利の状況だと、利益を出しにくくなります。

なので、その状況の中でもなんとか利益を出すために、多くのお金を、色んな会社に貸すわけです。

それこそ、今までは見向きもしなかったような会社にも、積極的に貸していきます。

つまり中小企業にとっては、マイナス金利はとてもありがたい状況なわけです。

けど、このマイナス金利は、いつまでも続くわけではありません。

政策だとか、日銀の方針が変われば、また銀行の経営方針も変わります。

また銀行の態度が硬化し、中小企業がお金を借りにくい状況に変わる可能性があるわけです。

それが安倍さんor日銀総裁が変わったらなのか、変わってもしばらくは続くのか、それは僕たちには知る由もありませんが…

-----スポンサードリンク-----

(実際どういう流れで変わるのか、難しいことは僕にはわかりませんし)

要は、今が異常に借りやすい状況なだけってこと。

だからこそ、いつかまた来るであろう借りにくい状況への対策は、今のうちから常に考えておく必要があります。

今のうちに「どんな状況でも潰れない会社の体力作り」を徹底すべき

現状、まだ借りやすいのは確かですから、今のうちに必要なお金は借りておいて、

借りにくい状況下でも生き残れる経営基盤を固めておく必要があります。

具体的に言うと、

- 今が異常に借りやすい状況だと理解しておく

- 常に財務状態をチェックする(安全性分析や財務的な目線からのチェック)

- 収益性のない固定資産(特に土地・建物)は持たない

- 借入金は利益の前借り、という意識を持ち続ける(借りたお金を運用して利益を出さなければ返せない)

- 資金繰りの健全化・習慣化

といったことを徹底すること。

借りたお金は、利息以上の利回りで運用しないと、返すことはできません。

だからこそ、収益を生むものだけに使わなければならない。

基本中の基本ですが、中小企業では、こういった基本をおろそかにしているケースがとても多いです。

別に、借りることは全然悪いことではないし、「借りられるうちにできるだけ借りちゃおう」っていうのも、

財務基盤の弱い中小企業の戦略としては、正解だと思ってはいます。

要は、その借りたお金を、どう使うか?っていうのが問題なわけです。

典型的なヤバいケースとしては、

- まとまったお金が手に入って、気が大きくなってしまう

- 収益性のない固定資産の購入(高級車、無駄に華美なテナント・自社ビル)

- 交際費もどんどん増える

- 借りたのに手元にお金は残っていない

- 借入の本数が増えすぎて、それぞれ何の名目で借りたのかサッパリ

- 毎月のトータル返済額がいくら→それを返すための利益計画、という意識がない

という感じです。

こういう会社は、ちょっとでも業績が悪くなったり、あるいはマイナス金利が終わって銀行の態度が一変した時には、

一気に資金繰りが厳しくなり…タイミングが来れば、潰れます。

借りたお金は、手元資金を厚くするためだったり、収益化が確実な資産(在庫とか絶対に必要な設備とか)だけに使うもの。

収益化できない資産は会社に一切いらないし、

好調時こそ固定費は抑えるべきだし、

借りたなら返済計画と利益計画を立て、そこから経営計画を逆算する。

付け加えるならば、「借りなさすぎも危険」「融資は積極的に受けるべき」。

そういったことを、クライアントに常日頃からお伝えして、計画策定などもお手伝いしています。

もしかしたら「うるっせえな」と思われてるかもしれませんが、言うべきことは言わなければならないし、

いつかくるマイナス金利終了や会社の不調時に、「あの時お金を厚くしておいて良かった」と感じてもらえればそれでいい、と思っています。

リーマンショック~震災あたりの不景気時に倒産してしまった担当先の会社のことを、今でもよく思い出します。

「自分の力不足のせいで」というのはおこがましいかもしれません。

でも、「もう二度とあの時みたいな気持ちは味わいたくない」と、僕は強く思っています。

中小企業やフリーランスは、お偉いさんたちのさじ加減一つで、状況が一変してしまいます。

だからこそ、どんな状況になっても生き残っていける体力づくりを、お金を借りやすい今のうちにやっておく必要があるのです。

絶対に。

[編集後記]

昨日は、5月申告法人の決算報告。

最近Youtubeで料理系の動画をよく見ています。

推しは、[yamame]さんという方のチャンネル。癒し成分が動画から出ています…。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。