1カ月あたり1万円or1万5千円受け取ることができる子供手当。

とてもありがたいものですが、どうせならより有意義に使いたいものです。

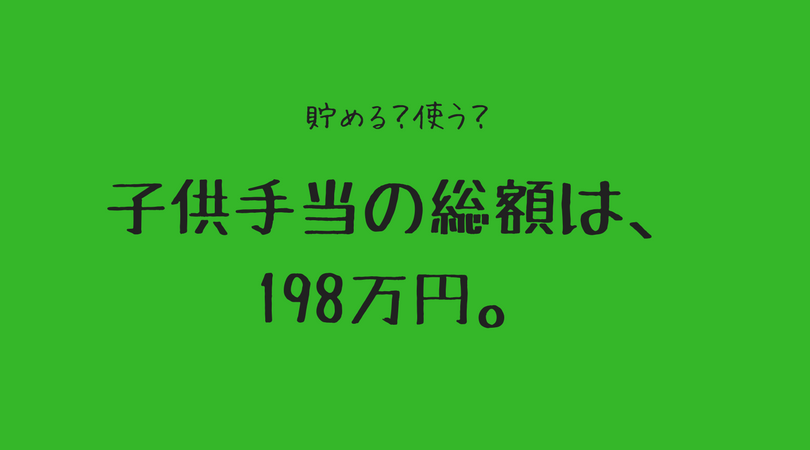

児童手当を全額貯金すると、いくら貰えるのか

子供手当(児童手当)は、3歳まで月1万5千円、3歳~中学校卒業までは月1万円貰うことができます。

第3子以降だと違ったりするようですが。

年間だと18万円で、4カ月に1度、6万円が振り込まれてきます。

総額にすると、198万円。結構な大金です。

この子供手当ですが、妊娠がわかった頃に妻と話し合い「全額、娘の名義の口座に貯金しておこう」と決めていました。

親の口座に振り込まれるので、その都度、娘の口座に振り替えています。

子供の将来にまとまったお金を残しておくための工夫

子供手当の貯金に加えて、娘名義の口座に、毎月1万円の自動積立をしようかと。

月1万円積み立てていけば、0歳から18歳まで216カ月ありますから、18歳になるころには216万円貯まります。

子供手当と自動積み立てに加えて、

- 今まで頂いた祝い金(既に貯金済み)

- お年玉(貰う年齢になった時にどうするか、いくら娘に渡すのか、などを検討中…)

なども貯めておけば、娘が18歳になるころには、だいたい500万円は貯まります。

この貯金を、娘が大人になった時に渡せるのが理想ではありますが。

500万円あれば大学の学費くらいにはなりますから、万が一の時の保険的な意味合いも込めています。

-----スポンサードリンク-----

学資保険なども検討しましたが、メリットが薄くなってきているように感じたため、やめました。

-----スポンサードリンク-----

国は信用できないし、自分はもっと信用できない

国はアテにならない

本来の制度趣旨としては、貯金ではなく、生活費や子供の養育のために使うべきなのでしょうが。。

そもそもこの制度ができた経緯自体が詐欺みたいなもの(主観です)ですから、知ったことではありません。

将来や生活のことについて、国はアテにならないので、自分で意識的にお金のコントロールをする必要があります。

自分もアテにならない

しかし、自分もなかなかアテにならないものです。

「500万円を自分の収入の中から意識的に貯める」というのはなかなか難しいでしょう。

子供手当は4カ月ごとに6万円というそれなりに大金が振り込まれてきます。

しかも、振り込まれる口座は子供の口座ではなく、親の口座です。

ちょっと気を抜いてしまうと、その6万円をアテにした行動をしてしまうかもしれません。

6万円あれば、ちょっとした家電を買って、娘の服を買って、家族3人でお高めの外食、くらいのことはできてしまいますから。。

僕は、僕自身をアテにしていません。

だからこそ、

- 子供手当・お祝いなどはすぐに娘の口座に振替(最初から生活費として計算しない)

- 余剰資金から、毎月1万円積み立てる

など、生活費としてアテにせず、半強制的に貯金ができる工夫をすることで、コントロールしています。

何より、貯金が予定通り増えていくことで安心感が生まれ、仕事やプライベートがより充実します。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。