限界利益と損益分岐点分析が理解できると、投資を行う上でのシミュレーションができるようになります。

今回は、広告宣伝費・人件費・設備投資を例に考えてみます。

※今回の記事は、損益分岐点分析と限界利益についての基本的な知識があることを前提に進めていきます。

詳しくは、前回の記事を読んでみてください。

前回記事:損益分岐点分析とは?限界利益とは?内容と計算方法をどこよりもわかりやすく解説!

この記事のもくじ

変動費・固定費・限界利益・損益分岐点分析についておさらい

前提知識をサラッと書いておきます。

変動費とは?

変動費とは、売れた分だけかかる費用です。売上に比例して変動します。

固定費とは?

固定費は、売れても売れなくてもかかる費用です。売上の増減には関係なく固定的に発生します。

限界利益とは

限界利益とは、売上高から変動費を引いた金額です。

限界利益=売上高ー変動費

会社が儲かっている(利益が出ている)状態とは、限界利益>固定費であることをいいます。

また、売上に対する限界利益の割合を、限界利益率といいます。

限界利益率=限界利益÷売上高×100

損益分岐点売上高の計算方法

損益分岐点売上高=固定費÷限界利益率

広告費を回収できるか?を限界利益と損益分岐点売上高から考えてみる

売上が伸びないA商品の販売促進のために、20万円を使って広告宣伝をするとします。

-----スポンサードリンク-----

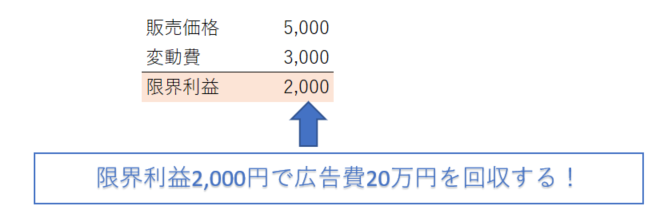

A商品の1個当たりの販売価格5千円、限界利益は2千円です。

広告費20万円を回収するためには、A商品をいくら売上れば(何個売れば)いいでしょうか?

20万円の投資は、20万円の売上高では回収できない

「20万かけたんだから20万売ればいいっしょ」…なわけないですよね。仕入などの変動費がかかっています。

固定費は限界利益で回収する、ということを思い出してください。

損益分岐点分析でシミュレーションする

こういったシミュレーションも、損益分岐点分析で可能です。

損益分岐点売上高の計算式は、固定費÷限界利益率= です。

今回の固定費は、広告費20万円、そしてA商品の限界利益率は、2,000/5,000=40%。

20万円÷40%=50万円が、広告費を回収するための損益分岐点売上高です。

50万円ということは、A商品は5千円ですから、100個売らなければいけません。

以下のような計算もできます。

- 何個売ればいいか?広告費÷1個あたりの限界利益=100個

- A商品の1個当たりの販売価格は5,000円

- 広告費の回収に必要な売上高は、5,000円×100個=50万円

会社は、限界利益で固定費を回収する。

そして利益が出ている状態とは、限界利益>固定費となっている状態、でした。

なので今回の場合、広告効果で増加する限界利益(売上ではない!)が20万円以上あれば、広告費20万円を回収できることになります。

(限界利益2,000円のA商品を100個売れば20万円)

いくらA商品の売上が悪いからといって広告を打っても、99個しか売れなければ赤字が増えてしまいます。

(認知してもらうとか、次につながるとか、短期的な赤字を許容すべき場合もありますが)

-----スポンサードリンク-----

さらに、仕事量の増加=人件費などの固定費の増加に繋がると、損益分岐点売上高はさらに増えることになります。

このシミュレーション結果をベースに、「広告を打つか?やめるか?」を判断します。

費用を使うときには、「まぁ大丈夫だろう」「たぶん採算は合うだろう」という、「なんとなく」「ノリ」を完全に排除してください。

人を雇うかどうかをシミュレーションしてみる

人を雇ってどうなるかのシミュレーションもできます。

例えば、

- 1人増やせば売上が800万円アップ

- 限界利益率40%

- 人件費として400万円

という場合はどうでしょう?

「売上の増加は800万円で、人件費の増加は400万円だから、差し引き400万円儲かる!」

…とはなりませんよね。

限界利益率が40%ですから、増加した売上高800万円の限界利益は、800万円×40%=320万円です。

限界利益320万円<増加する固定費400万円ですから、人を雇うことで売上が増えても利益は減る、という結果になります。

損益分岐点は、増加する固定費400÷限界利益率40%=1,000万円です。

シミュレーション通りいくかはわからない。慎重に進める

では、増加する人件費を限界利益320万円の範囲内で抑えれば儲かる!と考えていいのでしょうか。

確かに理屈では、限界利益>固定費が利益を出す条件ですから、そうなります。

しかし、実際は当初の予定通り売上がアップするとは限りません。

いったん増やした固定費はなかなか削れません(人件費だと特に)から、慎重になるべきです。

例えば、

- 本当は3人雇いたいけど、とりあえず様子見で1人

- フルタイムじゃなくて、パートから

- 効率化することで今の人数で回せないか

- 外注できないか

などを検討しましょう。

人を雇うことで増える限界利益>増える固定費(人件費)、という状態は、あくまで最低限の前提だと考えましょう。

かといって、

- 社会保険いれなきゃいいじゃん

- 時給めちゃくちゃ安くすればいいじゃん

- サービス残業させればいいじゃん

のような、従業員をモノと考えるような経営は論外ですが。。

見落としがちなのは、人を雇って増える固定費(人件費)は、給与だけではないということ。

社会保険料の会社負担分もそうですし、福利厚生などもそうです。

設備投資をするかどうかの判断をする

同様の考え方で、設備投資を判断することもできます。

設備投資をするメリットは、

- 生産性の向上により限界利益(限界利益率)の増加が見込める

という面で、デメリットとしては、

- 固定費が増加(減価償却費・修繕費・支払利息など)する

という面です。

このメリットとデメリットを天秤にかけ、メリットがより大きいかどうかを計算するわけです。

設備投資は、広告や人件費以上に費用対効果が見えにくいものですから、じっくりとシミュレーションを行う必要があります。

設備投資により増加する固定費÷設備投資後の予定限界利益率=

で計算することができます。

シミュレーションの前提となる条件を揃えることが重要

限界利益の計算や損益分岐点分析を使えば、投資判断などのシミュレーションを行うことができます。

そのシミュレーション結果の精度を高めるためには、その計算の前提となる、

- 変動費・固定費の分類

- 増加する固定費、減少する変動費などの予測額

- 増加する売上高の予測額

などをしっかり行うことが重要です。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。