会社の総資産=リスクの量、という意識を持つことは大切です。

全ての資産は、現金が形を変えたもの

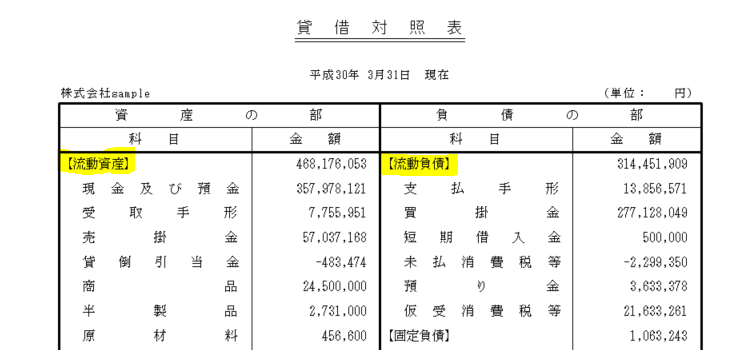

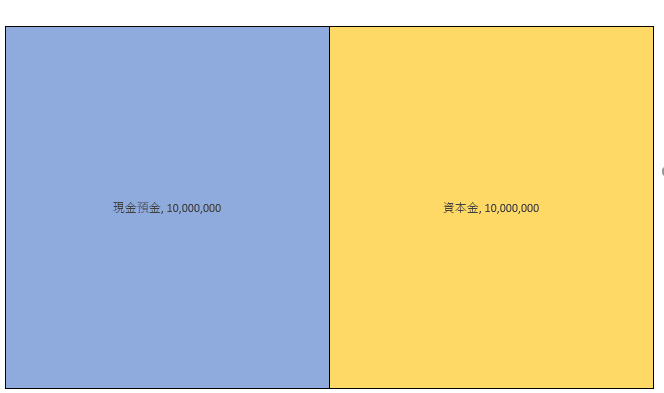

会社設立当初のバランスシートは、次のようになっています。

(資本金1千万円を現金出資した場合です)

その後営業活動を開始して、この1千万円を元に、

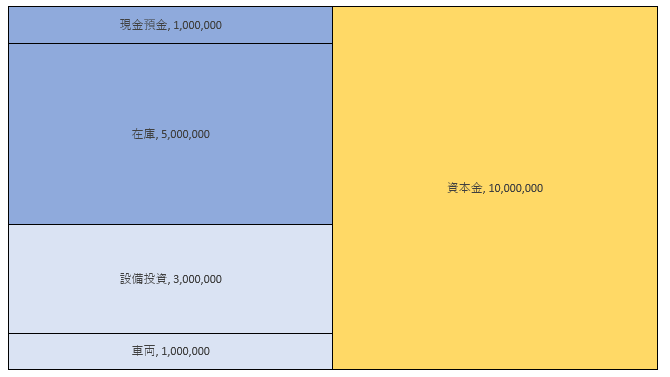

商品を500万円、設備投資を300万円、営業車を100万円で買った場合、バランスシートは次のように変化します。

使ったトータル900万円が、「在庫」「設備投資」「車両」という項目として載り、

残った現預金100万円と合わせて、右側の資本金1,000万円とバランス(一致)しているわけです。

バランスシートにおける左側、「資産」の項目は、

基本的に全て、現金預金が形を変えたものです。

会社の総資産の量=リスクの量

そして、資産のうちお金以外のモノは、「お金として回収できない」リスクを持っています。

在庫は売れなければ回収できないし、

売れても売掛金や手形は不渡りや貸倒のリスクがあるし、

固定資産は基本的に現金化できません。

この図でいうと、現金預金以外の900万円は、リスクになり得るものです。

会社の資産=経済的価値、ということは理解しやすいですが、

裏を返すと、その経済的価値と同じだけのリスクを負っている、ということでもあります。

総資産1,000万円の会社が100万円の利益を出せば、ROA(総資産利益率)は10%。

資産を高速回転させている、儲けの効率が良い会社です。

総資産1億円の会社が100万円の利益だと、ROAは1%。

資産の回転が悪く、リスクが高い会社といえます。

さらに、総資産1,000万円の会社の10%が損失しても、被害額は100万円で済みますが、

総資産10億円の会社の10%が損失すれば、被害額は1億円です。

前者なら個人の口座からすぐに補填できますが、後者だとどうでしょうか。

実際の経営では、資産には買掛金や借入金などの負債が紐付きになりますから、なおさらリスクです。

このように、総資産=総リスクです。

ですから、会社の総資産は大きければ大きいほど良い、というわけではありません。

(個人の財産は、多ければ多いほどいいかもしれませんが)

総資産(リスク)と、利益(リターン)のバランスを考えなければいけません。

-----スポンサードリンク-----

むしろ、総資産が意図せず増えすぎないようにコントロールすべきですし、

時には資産を減らすべきケースも多いものです。

-----スポンサードリンク-----

決算で確認しておくべきポイント

バランスシートの総資産額=リスクという視点を持ったうえで、次のような点を月次決算・年次決算で確認していきましょう。

意図せずに総資産が増えることを防ぐこと、

つまり、リスクリターンの管理になります。

総資産と同時に、売上・利益が増えているか?

総資産と同時に、売上・利益が共に増えているかどうか、確認してみましょう。

総資産(リスク)が増えていても、売上・利益(リターン)も同時に増えていれば、問題ないわけです。

人間の体で言うならば、身長や筋肉量が増え、自然と体重が増えているようなイメージになります。

逆に、売上・利益が減少しているのに総資産が増えている場合は、

リターンがないのにリスクだけが増えている、危険な状態です。

伸び率はどうか?

総資産と同時に売上・利益が伸びていることを確認したら、

次はそれぞれの伸び率を比較してみましょう。

という状態が理想です。

利益は伸びているけど、総資産の伸び率に比べて少ないようであれば、

やはりリスクとリターンのバランスが悪い、ということです。

設備投資や固定費の採算は合っているか、

ムダなコストはないか、

固定資産を減らせないか(重要)等、検討する必要があります。

中小企業において総資産の大きさはメリットではない

上場企業なら、総資産額や時価総額がウリになります。

しかし、中小企業にとっては、総資産額の多さはメリットとは言い切れません。

特に固定資産で総資産額が膨れ上がっている場合は、注意が必要です。

固定資産を借入金で購入→支払が固定化されてキャッシュフロー悪化→いざというときに売れない(現金化できない)

というのが、中小企業の倒産の典型例だからです。

総資産額は、必ず収益性やキャッシュフローとのバランスから考えていきましょう。

以下は、中小企業の総資産の関連記事です。

[編集後記]

昨日は、葛西臨海公園でプロフィール写真撮影を。

はじめてプロの方に撮っていただきました。ちょっと照れました。

「ノラネコぐんだんパンこうじょう」という絵本の、パン工場が爆発するページだけを何分も見つめ続ける娘。

何かひっかかることがあったのでしょうか。。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。