なぜ、赤字続きなのか。なぜ、思うように利益が出ないのか。理由は会社によって様々です。

事業がスタートしたばかりであれば、売上が足りず、広告や設備などに投資した費用を回収するまでに時間がかかるでしょう。その場合は、売上を伸ばせばいいだけです。

しかし、事業も軌道に乗ってきていて、毎年売上もアップしているのに赤字続きという会社もたくさんあります。

その理由は、売上だけにとらわれていて、その売上は採算が取れているか?を意識していないからです。

この記事のもくじ

年商10億円!と聞いてどう思うか?

- 年商10億円!

- 〇年連続増収!

- 従業員をたくさん雇った!

と聞いて、皆さんはどんな印象を受けるでしょうか。

こういったスケールが大きい話を聞くと、多くの人が「儲かってるんだなあ」と感じるのではないでしょうか。

売上が10億円あれば、中小企業としてはそれなりの規模ですし、会社経営者や資産家以外の人にとっては、「10おくえん」がどれくらいなのか、想像すらできません。

しかし、売上が増えている=儲かっている、ではありません。

10億円の売上があっても、経費が11億円かかっていたら、1億円の赤字です。

赤字なら、当然お金は手元に残りません。これが採算の取れていない状態です。

規模が大きくても、事業として採算が取れていない会社は、驚くほど多いです。

採算の取れないまま事業を拡大すると危険

事業の拡大において、

- 売上の増加

- 人を雇う

- 借入をする

この3つは不可欠です。

採算が取れている正しい方向性の拡大の場合、

- 売上の増加→利益につながる!

- 人を雇う→無理なく給与を払える!人材が会社を成長させてくれる!

- 借入をする→借りたお金を元手にさらに儲けて、無理なく返済する!

と、好循環が生まれます。

-----スポンサードリンク-----

しかし、採算が取れていない場合、

- 売上の増加→赤字がかさむだけ

- 人を雇う→固定費が資金繰りを圧迫

- 借入をする→その場しのぎのための借入。返済のためにさらに借入したり、リスケしたり

赤字が解消されるどころか、赤字の額が膨らんでいってしまい、自転車操業に陥ってしまうケースが多いのです。

これがいわゆる、どんぶり勘定経営ってやつです。

極端な話、採算が取れていないままだと、売上が上がれば上がるほど赤字が膨らんだり、資金繰りが苦しくなることもあります。

利益が出ないまま売上が増加し、そのぶん、固定費や借入金も増加してしまう。

固定費の支払や借入の返済のために、さらに売上を上げて、赤字を増やしていく。

もはや何のために働いているのかわかりません。

人は見た目より中身、会社は規模より利益

売上だけにとらわれてしまうと、会社経営で一番大切な「利益を出し、会社にお金を残すこと」を見落としてしまいがちです。

「今の売上高で赤字なら、もっと売上を上げなければ!」という発想を捨てなければいけません。

売上アップや事業規模の拡大は、目的ではなく、利益を出すための手段です。

そもそも、その売上が、利益が出ない=採算が取れていない、利益に貢献しない売上であれば、売上をあげる必要はないのです。

売上や従業員数が会社の顔なら、利益や手元のお金の多さは会社の体力・精神力です。

ブランド力や資本力が弱い中小企業は、見栄えや体裁を気にする前に、とにかく毎年利益を出し続けるために努力しなければなりません。

利益を出し続けなければ、会社は存続できないのですから。

-----スポンサードリンク-----

利益を出したいのなら、売上より先に利益を決める。利益至上主義のススメ

多くの中小企業の社長は、売上目標は立てていますが、利益目標は立てていません。

しかし、繰り返しますが、売上は利益を出すための手段であって、事業の目的は利益を出すことです。

ですから、売上より、利益を一番先に決めるべきです。利益の出ない売上は、会社にとって邪魔なだけです。

「今月は1,000万円売り上げるぞ!」という目標を立てること自体は良いことですが、「1,000万円の売上高だと、利益はいくら出るのか?」を意識することが大切なのです。

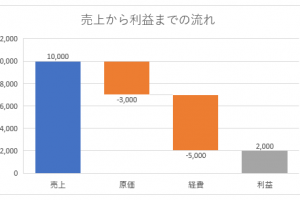

例えば、

- 今月の売上高は1,000万円で

- 費用は900万円だから

- 差し引き100万円の黒字だな

この100万円の利益は、損益計算書的な利益の考え方です。これは、結果論にすぎません。

次のように、売上目標を立てる前に、利益を決めるべきです。

- 今月の利益は100万円にする

- 経費の予算(あるいは現状)は900万円

- 必要な売上高は1,000万円

- 達成できるか?

という順序です。

この2つでは、同じ100万円の利益でも、全く意味が違ってきます。

前者のように「売上」に狙いを定めてしまっていると、「その結果利益はどうなるか」は、実際に売上目標が達成されてからでないとわかりません。

後者は、最初から「利益」に狙いを定めています。ですから、その狙いが外れても、売上と費用の予算と実績の差、何がダメだったのか、などを考えることで軌道修正ができます。狙える的が小さい=利益が出ないのなら、撤退する・そもそもやらないという判断もできるわけです。

前者の意識だと、採算が取れていない事業でも気づけずに、後々苦しくなることが多いですが、後者の意識であれば、利益をベースにした計画的な拡大をすること(あるいは、縮小をすること・維持すること・変化すること)が可能です。

利益こそが事業や売上をあげる目的です。

だからこそ、利益を一番先に決めるべきですし、売上を上げる前に、その売上によって利益が出るのか出ないのか(採算が合うのか)を徹底的に考えるべきなのです。

売上の金額や規模にとらわれるのをやめて、利益至上主義で計画を立てましょう。

採算の取れた経営計画は、事業の道標になる

売上から費用を引いて利益が出てくるのではなく、まず利益を決め、逆算して売上と費用の数字を出す。

利益は結果論ではなく、狙うべきゴールですから、一番先に決めるべきものです。「絶対に~万円の利益を出すんだ!」と決めれば、覚悟も決まります。

これが採算が取れるということであり、採算の取れた計画は、事業の基礎となります。

計画が決まったら、その達成に向けて努力していくだけです。

結果(損益計算書)は、その目標が達成できたか・できた→次はどうするか・なぜできなかったのか、を確認するためだけに使うものです。

結果論経営から、計画的な経営にシフトしていきましょう。

「そんな計画通りいくもんか」と思うかもしれませんが、利益計画を立てない経営は、地図と羅針盤を持たないまま航海するようなもの。

目的地(利益)がどこにあるかわからない・どう行けばいいかわからない・そもそもどこにいくか決めてなかった、という状態です。

それでは目的地にたどり着けるはずがありませんし、そもそもゴールも決めないまま出航しても無意味です。

目的地=利益から決めることで、

- 売上だけやみくもに上げる

- 経費の予算など立てずに適当に使う

- どんぶり勘定で会社にお金が残らなくなる

といった、採算の合わない経営から脱する第一歩を踏み出しましょう。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。