売上代金を前受で貰った場合の経理をまとめてみました。

前金のメリット・デメリット

単発のお仕事、例えばコンサルティングやセミナーなどの売上代金は、前金でいただくようにしています。

- 冷やかし防止

- 未回収に悩まなくて済む

- 当日バタバタしなくて済む

- 現金を使わなくて済む

といったメリットがあるからです。

振込・カード決済の手間をかけさせてしまう、カード手数料の負担、キャンセルの場合の返金処理が必要など、デメリットもありますが。

お金を受け取るタイミングは、前金、当日、後払い、の3つが考えられます。

当日に現金で受け取る、というのはスマートではないですし、経理処理も面倒になるので、なるべく避けたほうがいいでしょう。

次に、後払い。

継続的なお付き合いならともかく、単発のサービスの場合、売掛を全て回収できたか確認するのは面倒です。

もちろん、払っていただけないリスクもありますし。

どれも一長一短ではありますが、消去法で前金を選択しているという感じです。

前金は、いつ売上に計上する?

売上代金を前金で受け取った場合、いつの売上として計上するか。

基本的に、「サービスを提供した日の売上」になります。

「代金を受け取った日」の売上にしてしまっているケースが多いので、注意が必要です。

実際の事例で解説

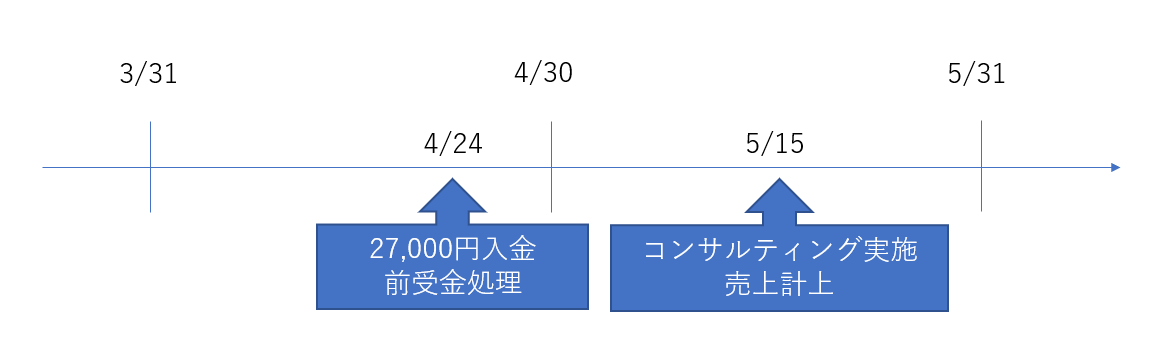

例えば、4/24にコンサルティングの申し込みがあり、27,000円を前金で受け取り、コンサルティングの実施が5/15だった場合、

売上を計上するのは、代金を受け取った4/24ではなく、コンサルティングを実施した5/15です。

ちなみに、僕は無形のサービスを提供しているので「サービスを提供した日」に売上を計上しますが、

例えば小売や卸売の場合は「商品を引き渡した日」ですし、請負の場合は「完成させて引き渡した日」です。

要は、代金をいつ受け取ったかに関係なく、そのお客様に対する価値提供が終わった時に売上を計上するわけです。

売上代金の一部を手付金として貰って、残額はサービス提供後に頂く場合も、考え方は同じです。

-----スポンサードリンク-----

受け取った日でも良いのでは?

「ズレても、トータルでは変わらないんだから、4/24でもいいじゃん」と思われるかもしれません。

確かにトータルでは変わりませんが、利益や税金の計算は1年単位で行います。

なので、そのズレが年度を跨いでしまうと、税金の計算にも影響がある。

今回の場合は税金を多く払うことになってしまうわけです。

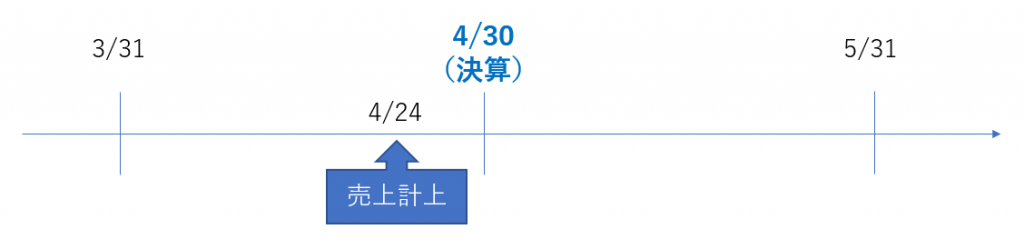

例えば、4月決算(1年間の成績の締めが4月末)の場合で、本来の売上計上時期が5/15なのに、4/24に売上を計上してしまうと、

今年度の売上が本来より27,000円多くなってしまうわけです。

当然その分利益も多くなりますから、支払う税金も増えてしまいます。

税金を多く払っているわけですから税務署は何も言わないと思いますが、わざわざ損する必要もないかと。

正直ちょっと面倒な処理ですが、月1ペースで構わないので、ズレがないかどうかチェックしていきましょう。

(逆に、代金後払いなのに代金を受け取った日に売上としていた場合は、売上が少なくなるため厳しく見られます)

原価がそれなりにかかる商売だったり、1回の金額が大きい商売の場合は、特にしっかり処理したほうが良いでしょう。

加えて、売上の計上時期について適当な処理をしてしまうと、経理データが分析に使えなくなってしまうというデメリットもあります。

月別、季節別などのデータは売上分析の重要な要素です。

せっかく経理をするわけですから、経営判断に活かせるように、しっかりと処理することをオススメします。

クラウド会計ソフトでの経理処理・仕訳パターン

基本の仕訳パターン

代金が入金されたとき、今回の例でいうと4/24の時点では、

-----スポンサードリンク-----

| 借方勘定科目 | 貸方勘定科目 | 金額 |

| 現金預金 | 前受金 | 27,000 |

と処理します。

そして、実際にコンサルティングを実施した5/15の時点で、

| 借方勘定科目 | 貸方勘定科目 | 金額 |

| 前受金 | 売上高 | 27,000 |

と処理します。

4/24に発生させた前受金の残高が、5/15にはゼロになるわけです。

定期的に前受金の残高をチェックし、サービスを提供したのに前受金に残っているものがないか確認しましょう。

マネーフォワードクラウドの場合

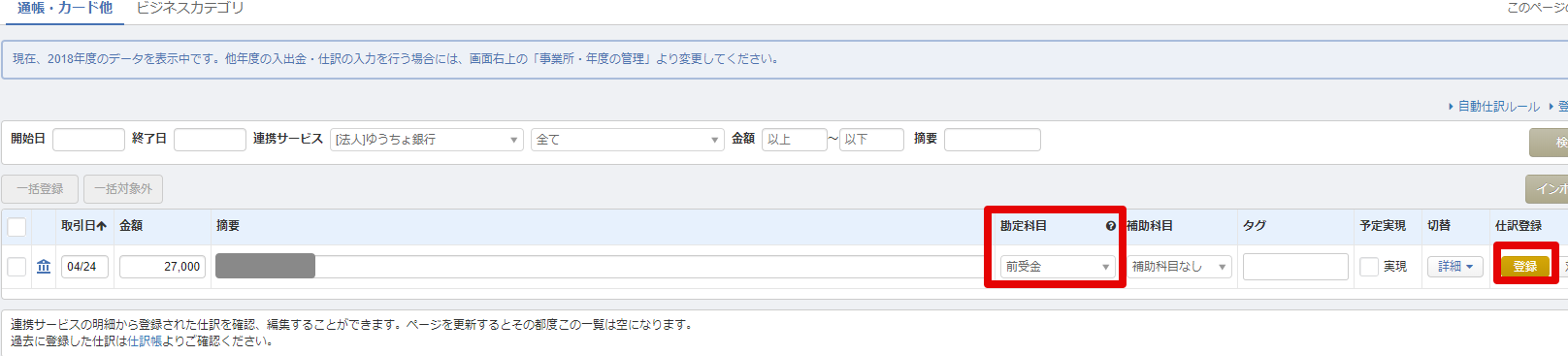

まず、入金された時に自動連携されたデータを処理します。

勘定科目はデフォルトだと[売上高]になっていますから、[前受金]に変更し、[登録]をします。

補助科目は、必要に応じて[コンサルティング][セミナー][商品A]といったように、サービスごとに設定すると管理しやすくなります。

僕の場合は、数がそれほど多くないので補助科目は使っていません。

前受で代金を受け取るサービスが複数あり、毎月何件も発生する場合には補助科目を活用するのもアリです。

そして、サービスを提供した時には、前受金を売上に振り替えます。

[手動で仕訳]→[仕訳帳入力]で、

上述した仕訳パターンの通り、仕訳を入力します。

4/24時点の27,000円の前受金がこの仕訳でゼロになり、売上が27,000円発生するわけです。

なお、前金の請求にマネーフォワードの請求書機能を使っている場合、仕訳の連動はしないようにしましょう。

請求時に仕訳は発生しないからです。

受け取った時に前受、サービス提供時に売上、と処理すればいいだけですから、請求書で仕訳連動してしまうと、ややこしくなります。

(これはfreeeでも同じです)

freeeの場合

freeeの場合も、入金時の処理と、請求書と連動しないという2つのポイントは、マネーフォワードと同じです。

異なるのは、サービス提供時、前受金を売上に振り替える処理です。

[取引]→[取引の一覧・登録]から、[絞り込み条件を追加]で[勘定科目]を選択。

そして、前受金を絞り込みます。

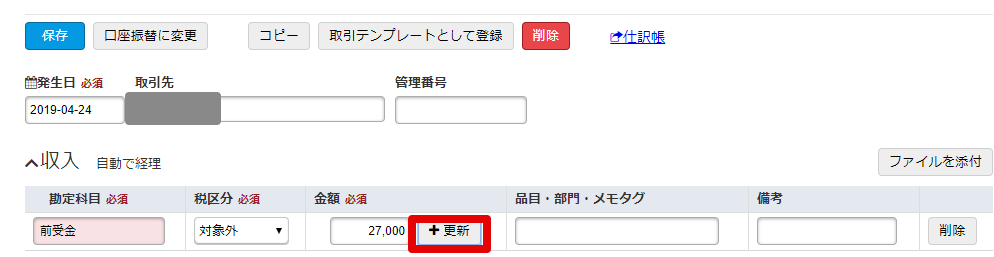

サービス提供が終わった前受金を見つけたら、その取引を選択し、[更新]をクリック。

すると、その前受金と連動する追加の仕訳を登録できます。

更新日をサービス提供日、勘定科目を売上にして、入力→保存でOKです。

[編集後記]

昨日は、3月決算を中心に。午後からはコワーキングスペースでゆるめに。

先生が家庭訪問にいらっしゃいました。

幼稚園でどう過ごしているかわからないので気になっていたのですが、常に笑顔で楽しくやっているそうで、安心しました(又聞きですが)。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。