イラストレーターやデザイナーの方に、確定申告のチェックやアドバイスを依頼されることがあります。

その中で気づいた、よくある間違いをまとめてみます。

間違い①:預金口座に入金された時に売上を計上している

年内に入金された金額を集計して、1年間の売上としているケース。

これが一番多い間違いかなぁ、と。

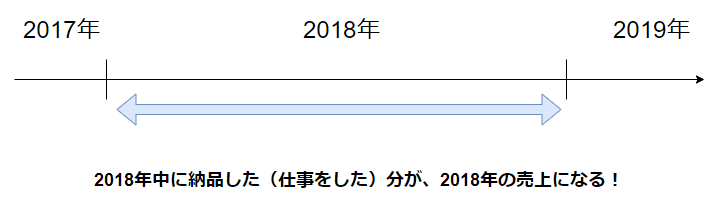

実は、売上を計上するタイミングは、入金された日ではなく、納品した日(お金をもらう権利が発生した日)です。

2018年中に実際にお金を受け取っていなくても、納品をしていれば売上になります。

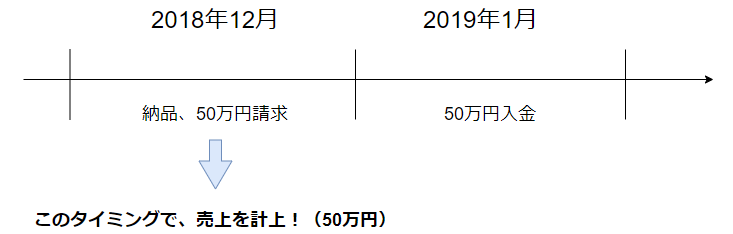

イラストレーターなどの業務委託契約において多い「月末締め請求、翌月払い」のパターンだと、

2018年12月に50万円分の仕事を納品→請求しても、実際に50万円が入金されるのは翌月の2019年1月です。

この場合この50万円は、入金された2019年1月ではなく、納品をした2018年12月の売上として、2018年分の確定申告に含める必要があります。

入金されるタイミングにかかわらず、あくまでも2018年中に仕事をした分の売上を計算する必要があるわけです。

仕訳としては、納品(請求)のタイミングで、

| 借方科目 | 貸方科目 | 金額 |

| 売掛金 | 売上 | 500,000 |

入金されたタイミングで、

| 借方科目 | 貸方科目 | 金額 |

| 普通預金 | 売掛金 | 500,000 |

となります。

翌月入金の場合、勘定科目の[売掛金]を開いてみると、

年末には、12月分の売上分だけが残高として残っているはずです。

-----スポンサードリンク-----

集計するのであれば、入金された金額ではなく、委託元の会社に提出している請求書でしょうね。

2018年1月から2018年12月末締め分の請求書を全て集計すれば、正しい売上になるはずです。

振り込まれた金額を売上にしている

振り込まれた金額を、そのまま売上にしているケース。これも多い間違いです。

実は、イラストレーターなどの報酬は、10.21%の源泉所得税を引かれた金額で振り込まれています。

-----スポンサードリンク-----

支払金額が100万円を超える場合、税率が変わります。

この記事では簡略化のため、10.21%のケースのみを解説します。

例えば、入金額が488,950円だったとすると、実は売上高は、54万円(消費税込)です。

- 消費税抜売上…500,000円

- 源泉所得税…① × 10.21% = 51,050円

- 消費税…500,000 × 8% = 40,000円

① – ② + ③ = 入金額488,950円、という流れで計算されています。

仕訳でいうと、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売掛金 | 488,950 | 売上高 | 540,000 |

| 事業主貸 | 51,050 |

となります。

売上高の合計は54万円ですが、入金されるのは源泉所得税51,050円を引いた488,950円、という仕訳です。

ここで引かれた源泉所得税が、確定申告で精算されることで還付されるわけです(追加で支払うことになるケースもありますが)。

だからこそ、この部分の処理は重要になります。

源泉所得税は、[事業主貸]で処理するのがメジャーですが、僕は[預け金]で処理するのが好きです。

源泉所得税は、他の[事業主貸]とは区別して管理したいからです。

最終的に12/31には[事業主貸]に全額振り替えて、[預け金]を0にしますが。。

(源泉所得税が引かれているかわからない場合は、委託元の企業に確認しましょう)

ちなみに、税抜の売上金額に10.21%をかけているケースが多いのですが、税込の金額にかけているケースもあります。

手取り額から売上と源泉所得税を計算するExcelテンプレート

家賃などを全額経費にしている

プライベートと仕事が混じっている経費の場合は、何割が仕事(経費)で何割がプライベートの支出かを分ける必要があります。

プライベートと仕事が混じる経費とは、例えば自宅兼職場にしている場合の家賃、仕事でもプライベートでも乗る自動車関連の支出などです。

何割が仕事で何割がプライベートか。非常にあいまいな部分です。

曖昧だからこそ、合理的かつ客観的に分ける必要があります。

例えば家賃。

月家賃10万円、50㎡の部屋で、10㎡だけ仕事用スペースとして使っているとすると、

10万円×10㎡÷50㎡=20,000円だけ経費、というような分け方です。

(残りの80,000円部分は、事業主貸として処理します)

「よくわかんないし面倒臭いから全額経費にしちゃえ~!」というのは、やっちゃダメなやつです。

自分で申告する以上、多少の間違いはあっても仕方ないかもしれません。

それでも、「わからないなりに経費とプライベートの割合を考える」という姿勢自体が大切だと思っています。

税金の還付金を雑収入にしている

税金の還付金は、税金計算の対象となるものではないので、収入にする必要はありません。

普通預金 / 事業主借 と処理しましょう。

ちなみに、預金利息も雑収入にする必要はありません。

参考記事:個人事業主(フリーランス)が預金利息を受け取った時の仕訳・勘定科目

[編集後記]

昨日は、メールがたくさん来る日。おもしろい質問や嬉しいご報告も多かったので、苦ではありませんでした。

娘が「こねこねやるー」と粘土を持ってきたので、小一時間一緒に遊びました。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。