freeeで法人の決算書を作成する際の注意点をまとめてみました。

freeeで法人決算書を作成するには

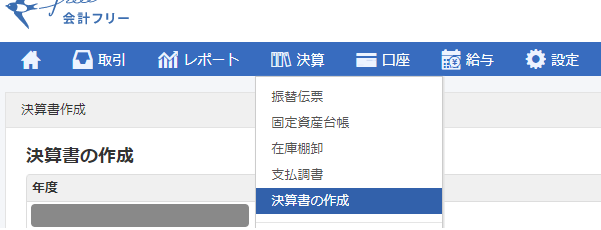

freeeで決算書を作成するには、メニューバーの[決算]→[決算書の作成]を選択し、

次の画面で[この年度の決算書を作成する]をクリックすれば、貸借対照表と損益計算書が作成されます。

会計データが一通りまとまった後に、この手順を行えば、決算書がPDF形式で出力できます。

決算書の出力設定のチェックポイント

さて、[この年度の決算書を作成]をクリックする前に、その下にある[決算書の出力設定]を確認してみましょう。

特に、赤枠の箇所が画像のようになっているかどうかを確認してみてください。

デフォルト設定なのかはわかりませんが、[出力なし]となっているケースがありました。

[株主資本等変動計算書]と[個別注記表]も、決算書類として整えておくべき書類です。

この2つがなくても、もしかしたら税務署は何も言わないかもしれませんが、取引先や金融機関からは必ずツッコまれます。

作成するようにしましょう。

他の項目に関しては、よくわからなければ画像の通り設定してみて頂ければ。

ひととおり設定したら、画面一番下の[決算書の出力設定を保存する]をクリックします。

株主資本等変動計算書の注意点

株主資本等変動計算書とは、会社の純資産の明細書です。

具体的には、

- いくら増資をしたか

- 配当をいくら出したか

- いくら利益が出たか

みたいなことを書いていきます。

freee上の基本操作

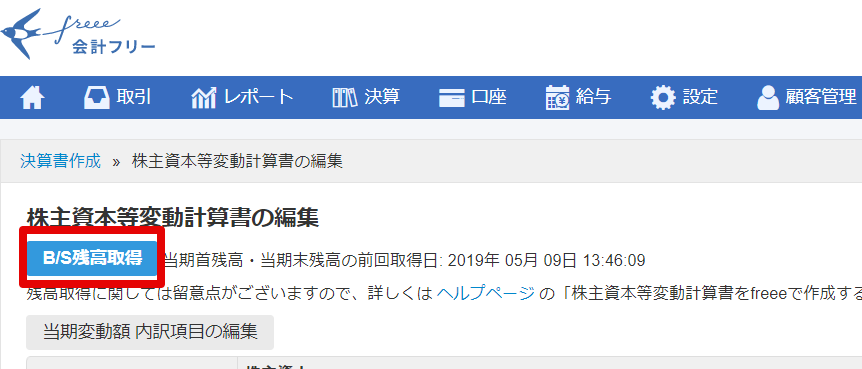

[決算書の出力設定]の画面から、[株主資本等変動計算書の編集]をクリックすると、株主資本等変動計算書の編集画面になります。

株主資本等変動計算書は、

- いくら増資をしたか

- 配当をいくら出したか

- いくら利益が出たか

などを書いていくわけですが、

逆に言うと、配当を出しておらず、増資や減資もしていない場合には、いくら利益が出たか、つまり[当期純利益]だけを記入すればいいわけです。

-----スポンサードリンク-----

その場合には、[B/S残高取得]をクリックすれば、自動的に[当期純利益]が会計データから取り込まれます。

この操作だけで、株主資本等変動計算書が完成することになります。

(配当や増資等を行っていない、という前提ということは注意してください)

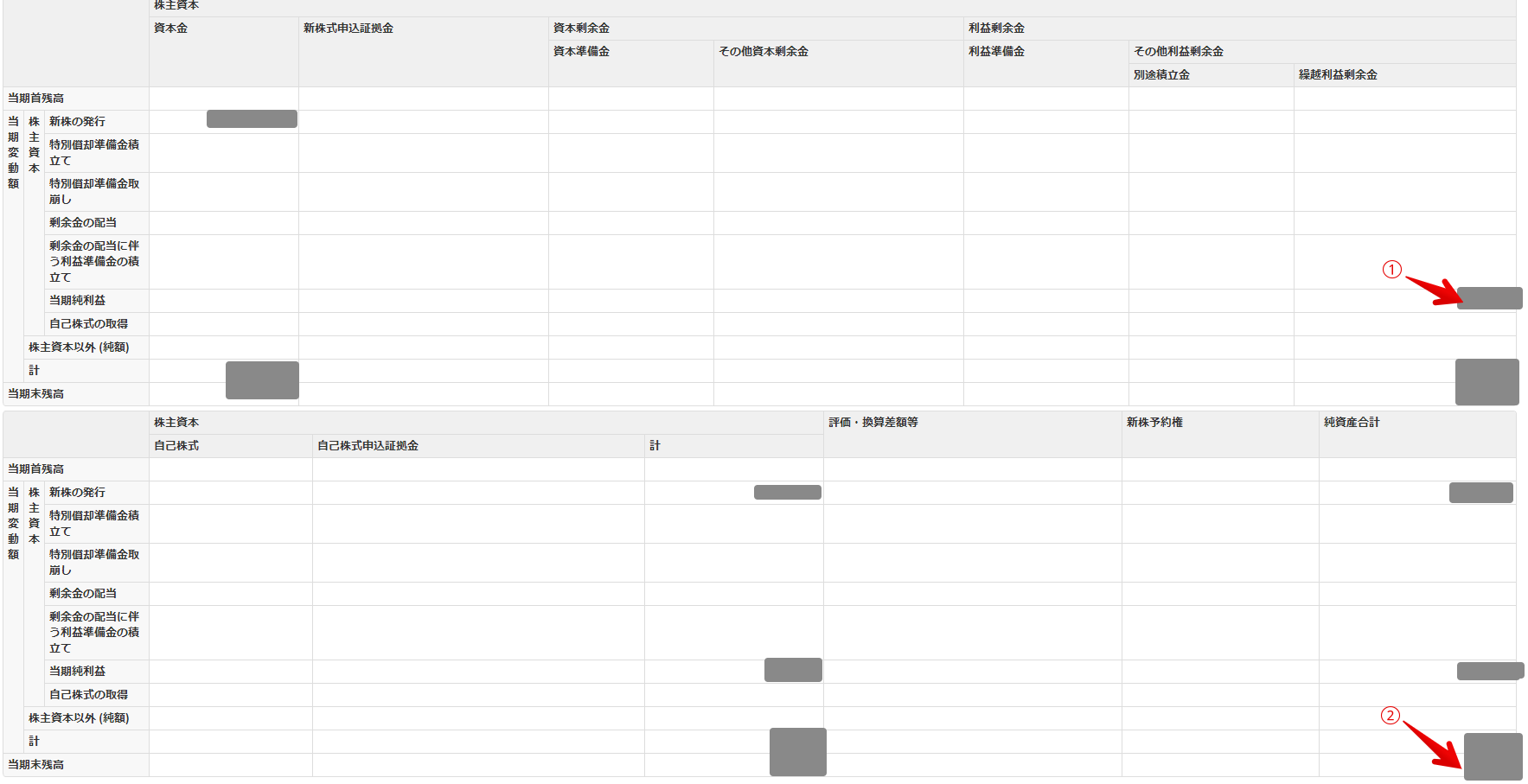

[決算書の作成]→[この年度の決算書を作成する]から株主資本等変動計算書を出力してみましょう。

画像①の数字が、損益計算書の当期純利益、

画像②の数字が、貸借対照表の純資産の部合計と一致していればOKです。

設立1期目の注意点

設立1期目の会社や、会計ソフトを変更してfreeeを導入した会社は注意が必要です。

[B/S残高取得]で連動できるのは、あくまで当期純利益だけ。ですから、「資本金を出資した」という情報は、手入力する必要があります。

1期目の会社の場合、資本金が100万円なら、[新株の発行]の画像の箇所に[1,000,000]と入力し、

画面右上の[保存]で一度保存してから、再度[B/S残高取得]をすることで、正しい数字になります。

2期目以後で会計ソフトを変更してfreeeを導入した会社などは、一番上の[当期首残高]の[資本金]、[繰越利益剰余金]の欄に、期首残高を入力していただければ。

次年度以後は、基本的に[B/S残高取得]のクリックだけでOKになります。

決算書の数字を変えた時の注意点

帳簿の数字をいじって決算書の数字を変えた場合、株主資本等変動計算書に自動的には連動されません。

もう一度[B/S残高取得]をしないと反映されないので、忘れないように注意しましょう。

-----スポンサードリンク-----

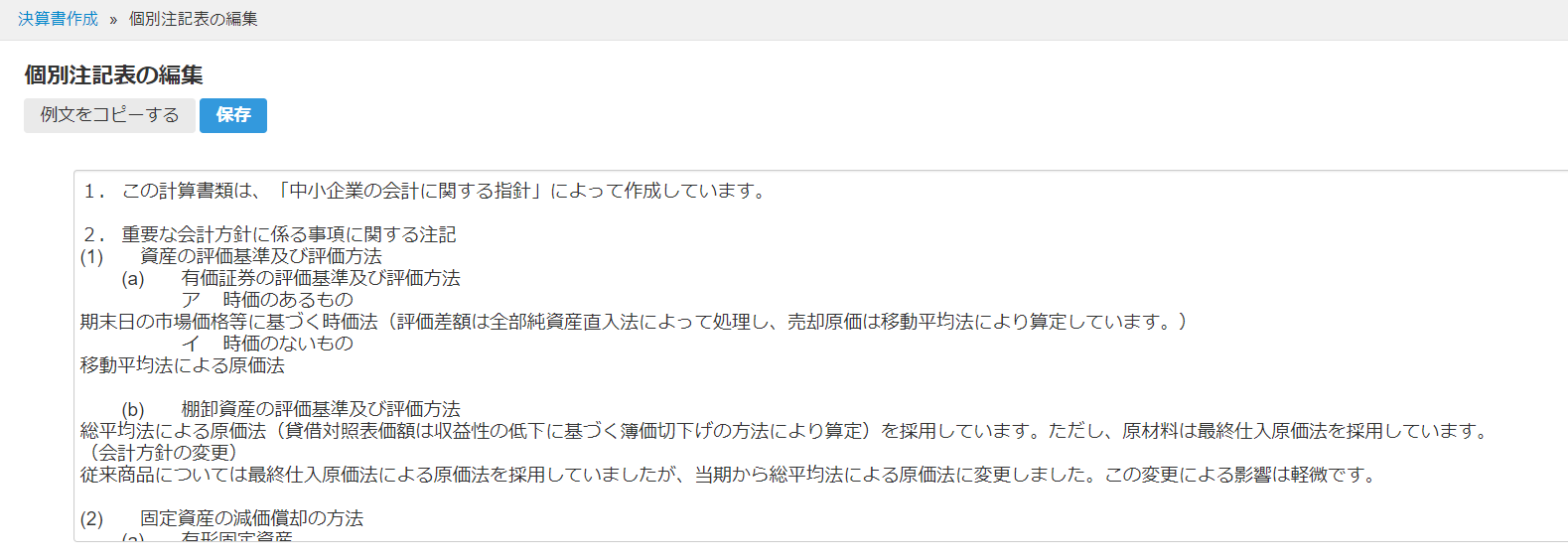

注記表の注意点

[決算書の出力設定]の画面から、[個別注記表の編集]をクリックすると、注記表の編集画面になります。注記表は、決算書を読む上での補足事項をまとめたものです。

なにやら面倒臭そうですが、テンプレがあるので、身構える必要はありません。

コピペすると、以下のようなものです。

1. この計算書類は、「中小企業の会計に関する指針」によって作成しています。

2. 重要な会計方針に係る事項に関する注記

(1) 資産の評価基準及び評価方法

(a) 有価証券の評価基準及び評価方法

ア 時価のあるもの

期末日の市場価格等に基づく時価法(評価差額は全部純資産直入法によって処理し、売却原価は移動平均法により算定しています。)

イ 時価のないもの

移動平均法による原価法

(b) 棚卸資産の評価基準及び評価方法

総平均法による原価法(貸借対照表価額は収益性の低下に基づく簿価切下げの方法により算定)を採用しています。ただし、原材料は最終仕入原価法を採用しています。

(会計方針の変更)

従来商品については最終仕入原価法による原価法を採用していましたが、当期から総平均法による原価法に変更しました。この変更による影響は軽微です。

(2) 固定資産の減価償却の方法

(a) 有形固定資産

定率法(ただし、平成10年4月1日以降に取得した建物(附属設備を除く。)は定額法)を採用しています。

(b) 無形固定資産

定額法を採用しています。

(3) 引当金の計上基準

貸倒引当金 債権の貸倒れによる損失に備えるため、一般債権について法人税法の規定による法定繰入率により計上するほか、個々の債権の回収可能性を勘案して計上しています。

賞与引当金 従業員の賞与支給に備えるため、支給見込額の当期負担分を計上しています。

退職給付引当金 従業員の退職給付に備えるため、退職金規程に基づく期末要支給額により計上しています。

(4) その他計算書類の作成のための基本となる重要事項

(a) リース取引の処理方法

リース物件の所有権が借主に移転するもの以外のファイナンス・リース取引については、通常の賃貸借取引に係る方法に準じた会計処理によっています。

なお、未経過リース料総額は、×××千円であります。

(b) 消費税等の会計処理

消費税等の会計処理は、税抜方式(又は税込方式)によっています。

3. 貸借対照表に関する注記

有形固定資産の減価償却累計額 ×××千円

4. 株主資本等変動計算書に関する注記

(1)当該事業年度の末日における発行済株式の数

(2)当該事業年度の末日における自己株式の数

(3)当該事業年度中に行った剰余金の配当に関する事項

(a)平成xx年x月x日の定時株主総会において、次の通り決議されました。

配当金の総額 xxx円

配当の原資 利益剰余金

一株当たりの配当額 xx円xx銭

基準日 平成xx年x月x日

効力発生日 平成xx年x月x日

(4)当該事業年度の末日後に行う剰余金の配当に関する事項

(a)平成xx年x月x日の定時株主総会において、次の通り決議されました。

配当金の総額 xxx円

配当の原資 利益剰余金

一株当たりの配当額 xx円xx銭

基準日 平成xx年x月x日

効力発生日 平成xx年x月x日

5. 重要な後発事象に関する注記

平成×年×月×日開催の取締役会において、xxxを決議いたしました。

これによる影響額は、×××千円であります。

まぁ、このまま使っていいと思います。

ただし、不要な部分は削ってOKです。

例えば、有価証券(株です)を持っていなければ、2.(1)(a)は削除。引当金を計上していなければ、2.(3)は削除。

4の株主資本等変動計算書に関する注記は、(1)だけ、といった感じです。

5の重要な~、に関しては、全削除でOKかと。

加えて、1の「この計算書類は、「中小企業の会計に関する指針」によって作成しています」

というのも、この指針に基づいて作成してなければ消したほうが良いでしょうね。

ちなみに、似ているものに「中小企業の会計に関する基本要領」というものもあります。

こちらのほうが基準はユルいです。ご参考までに。

まとめ

freeeで法人決算書を作るときの注意点を、株主資本等変動計算書と注記表を中心にまとめました。

参考にしてみていただければ。

(全自動の会計ソフト、ってことなので、このあたりも自動化されることをひそかに期待しています)

[編集後記]

昨日は、こもって仕事。3月決算を1件仕上げました。

20~22時は市ヶ谷でデザイン(パワポ)のセミナーを受講。

昨日は娘に朝しか会えなかったので、土日はどこかに遊びに行こうかと。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。