区分記載請求書と適格請求書について、最終確認をしておきましょう。

区分記載請求書・適格請求書のスケジュール

2019年10月1日からの消費税率引き上げに伴い、「区分記載請求書保存方式」が導入されます。

その4年後、2023年10月1日からは、「適格請求書保存方式」、いわゆるインボイス制度が導入されます。

漢字だらけでわかりにくいですが、要は「請求書の様式を変えてくださいね」ってことです。

2019年10月1日からは、「区分記載請求書」の様式に、

2023年10月1日からは、「適格請求書」の様式に変える必要があります。

結論:請求書の様式をちょこっと変えるだけでいい

何やら大変そうな感じがしますが、実は全然大変ではありません。

軽減税率の対象となる取引(飲食料品・新聞)があるお仕事の場合はそれなりにやることはありますが、

それ以外のフリーランス・個人事業主への影響は大きくありません。

結論から言えば、売上の税率が10%だけのフリーランス・個人事業主は、

区分記載請求書については、「今までと何も変わらない」、

適格請求書については、「登録番号(後述)と、消費税額の合計額を必ず記載する」だけです。

現行の請求書・区分記載請求書・適格請求書の違い

まず、それぞれの請求書の違いを把握しておきましょう。

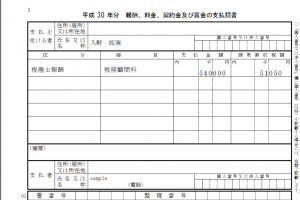

現行の請求書

現行の請求書に求められている記載事項は、次の5点です。

- 発行者(自分)の氏名・名称

- 取引をした年月日

- 取引内容

- 取引金額

- 相手方の氏名・名称

現在作っている請求書は、当然この5つの項目が記載されているはずです。

(小売業・飲食業などは⑤の省略が認められていますが)

区分記載請求書

次に、区分記載請求書に求められている記載事項は、次の通りです。

- 発行者(自分)の氏名・名称

- 取引をした年月日

- 取引内容(軽減税率対象品目である旨)

- 税率ごとの取引金額(税込)

- 相手方の氏名・名称

太字の部分が、現行の請求書から追加された要件です。

-----スポンサードリンク-----

2019年10月1日からは、消費税率が8%と10%の複数税率に変わります。

飲食料品、新聞は軽減税率の8%、それ以外のものは標準税率の10%になるのです。

ですから請求書上も、「これは軽減税率の対象です」「8%はいくらで、10%はいくら」

というように、分けて記載をする必要が出てくるわけですが、

逆に言うと、軽減税率の対象取引がないのであれば、分けて記載をする必要はありません。

というより、分けるものがないのです。

「軽減税率対象品目である旨」は、軽減税率対象品目がないから書かなくて良いし、

「税率ごとの取引金額」も、10%一本で記載するだけです。

つまり、軽減税率の対象取引がない=売上が10%だけであれば、

区分記載請求書は、現行の請求書と変わらない、ということになります。

(今まで8%で請求していた消費税を10%に変える必要はありますよ)

適格請求書

次に、適格請求書の記載事項は、次の通りです。

- 発行者(自分)の氏名・名称

- 取引をした年月日

- 取引内容(軽減税率対象品目である旨)

- 税率ごとの取引金額(税込or税抜)

- ④に対する消費税額および適用税率

- 相手方の氏名・名称

- 登録番号

太字の部分が、追加された項目です。

⑤:④に対する消費税額および適用税率

税率ごとの取引金額だけではなく、「税率ごとの消費税額」「適用税率」も記載する必要が出てきます。

ですがこれに関しても、軽減税率の対象取引がない場合には、

「税率後の消費税額」は10%一本の税額を書けばいいだけだし、「適用税率」も10%と書けばいいだけです。

請求書の様式を少し変えればいいだけってこと。

(4年後のことなので「ふーんそうなんだ」くらいでいいかと…)

-----スポンサードリンク-----

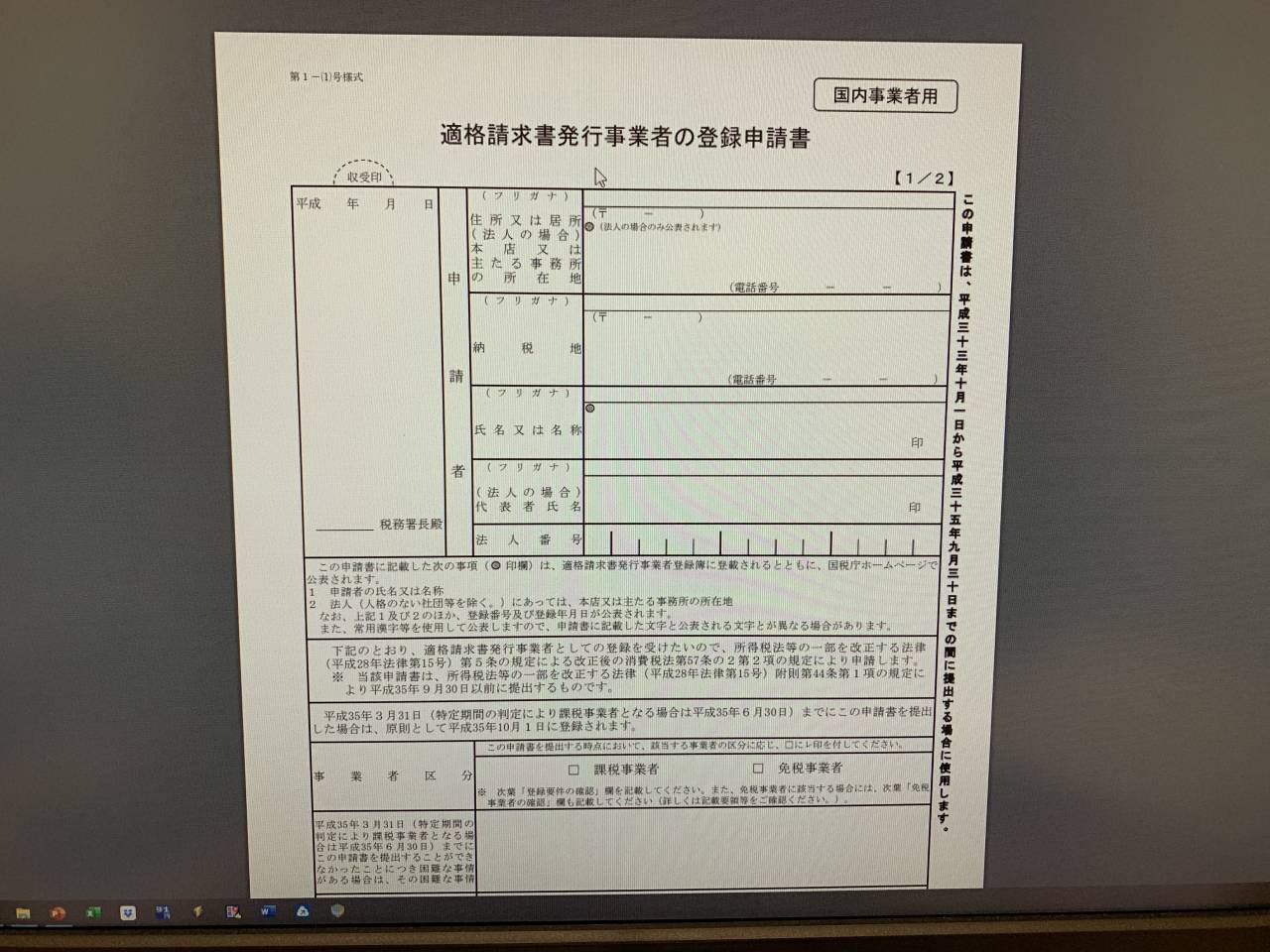

⑦:登録番号

次に、登録番号。

適格請求書を発行できるのは、

- 消費税の課税事業者で

- 税務署に申請書を提出し、登録を受けた事業者

です。

税務署に申請書を出し、適格請求書発行事業者としての登録をすると、「登録番号」が交付されます。

その登録番号を、請求書に記載するわけです。

課税事業者であっても、登録をしなければ、適格請求書を発行することはできません。

登録番号は、

法人の場合は「T(ローマ字)+法人番号」

個人の場合は「T(ローマ字)+数字13桁(マイナンバーは用いない)」

とされています。

法人番号はすべての法人に自動的に交付されていますが、

だからといって登録もしていないのに請求書に載せることはできません。

※ネット上で登録事業者かどうかは公表されます

登録の申請受付は、2021年10月1日から開始予定です。

インボイス制度(適格請求書保存方式)のスタートである2023年10月1日から登録を受けるためには、

2023年3月31日までに登録申請書を税務署に提出する必要があります。

参考までに、申請書の様式へのリンクです。

課税事業者になるべきか・適格請求書発行事業者になるべきかというテーマについては、以下の記事で解説しています。

補足:請求書に不備があると、どうなるか

請求書に不備があると、取引先に迷惑をかけてしまうことになります。

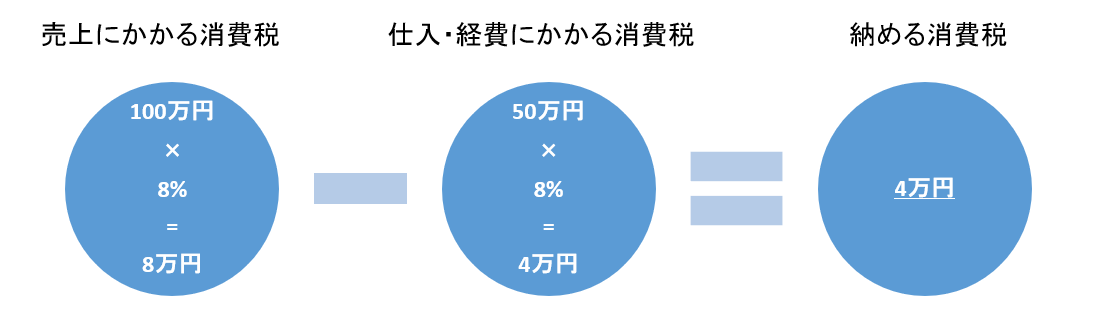

消費税は、売上で預かった消費税から、経費で支払った消費税を差し引き、差額を納める仕組みです。

例えば、売上が100万で、あなたに支払った外注費(経費)が50万円なら、

下の図のように、納める消費税は4万円です。(8%で計算してます)

この「経費で支払った消費税を差し引く」ことを、税額控除(仕入税額控除)と言います。

税額控除をするためには、2019年10月からは「区分記載請求書」、

2023年10月からは「適格請求書」を保存していることが要件です。

つまり、あなたが発行した「区分記載請求書」「適格請求書」に不備がある場合には、

取引先は、あなたに支払った金額に対する消費税を税額控除することができません。

区分記載請求書→自ら追記すれば税額控除可

適格請求書→自ら追記は不可。再発行を求める必要がある

取引先に迷惑をかけないためにも、しっかりと対応していきましょう。

[編集後記]

昨日は、1日中勉強。

幼稚園が再開して、また一段階成長したように見える娘。

会話に幅が出てきました。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。