建物や車、機械装置などの固定資産は、買ってすぐ費用になるわけではなく、「減価償却」をすることで何年かに分けて費用化していきます。

減価償却について、「最低限ここまで理解していればOK」というラインまで解説していきます。

減価償却=固定資産の取得価額を、使える期間に配分していくこと

固定資産は、購入してから何年も使うものですから、買ったときに購入金額全額を費用にすることはできません。毎年毎年使った分だけを費用にしていきます。

仮に買ったときに一括で費用にしてしまうと、今後何年も使って利益獲得に貢献する、という事実と整合性が取れなくなってしまいます。

そこで、固定資産の購入金額(取得価額)は、減価償却という手続きで費用化していくことになります。

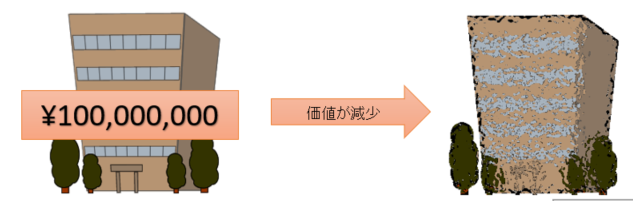

建物や車などの固定資産は、時の経過や日々の使用によって、少しずつその価値が減少していきます。

その価値の減少に応じて固定資産を費用化する手続きが「減価償却」です。

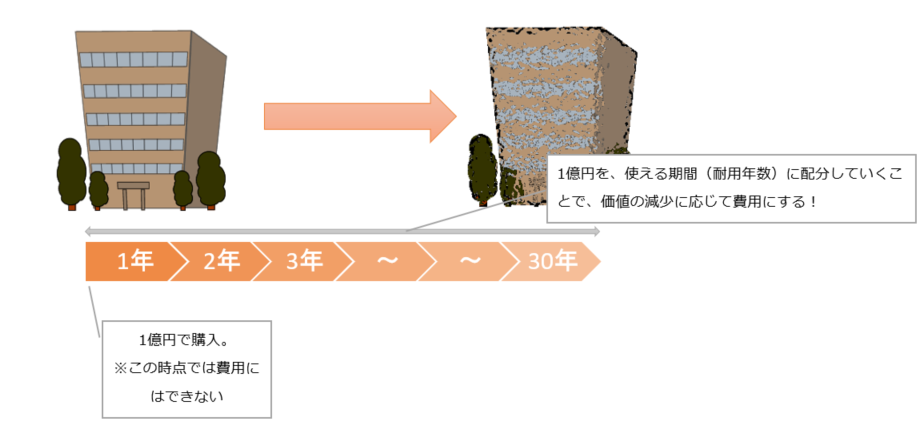

例えば、30年間使える1億円の建物を購入した場合、購入金額1億円を30年に配分していきます。

そうすることで、価値の減少に応じて建物を費用化していくことができます。

30年間で、トータル1億円が費用になるわけです。(ローンみたいな感じですね)

また、固定資産は何年も使うことで収益獲得に貢献しますから、使える期間にわたって費用化していくことで、利用したことによる価値の減少と収益獲得とが対応することにもなります。

そうすることで、毎年の利益が(理屈として)正しく計算されます。

利用できる期間=耐用年数

減価償却は、その資産を利用できる年数に配分していくわけですから、その利用できる年数は何年なのか?が論点になります。

その利用できる年数を「耐用年数」というのですが、これは資産の種類ごとに、法律で定められています。

耐用年数は結構細かく決められていて、例えば車ひとつとっても、

-----スポンサードリンク-----

- 乗用車…6年

- バス…5年

- ダンプ…4年

というようにわかれていますし、

建物は、

- 鉄筋・木造・レンガなどの材質ごと

- 店舗・住宅・事務所・工場などの用途ごと

によって、11年~50年まで、細かく決められています。

「このような資産はだいたいこの年数使えるだろう、だからこの期間で償却しなさい」というのが耐用年数です。

2つの償却方法、定額法と定率法

減価償却費の計算方法はいくつかあるのですが、代表的な「定額法」と「定率法」の2つだけ抑えておけばOKです。

-----スポンサードリンク-----

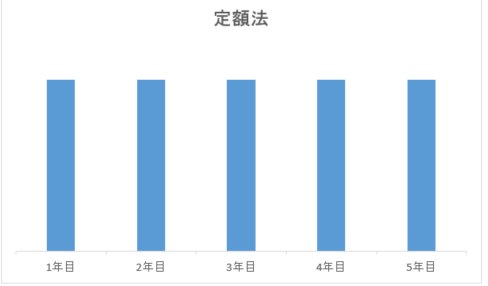

定額法

定額法は、毎年、一定額が減価償却費になります。

建物、建物付属設備、構築物は定額法で計算します。

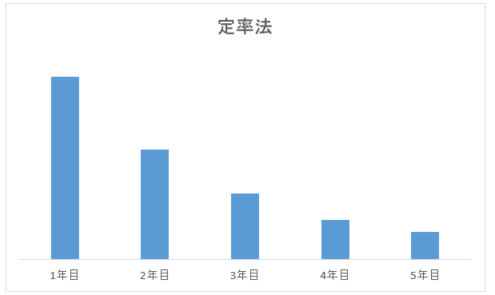

定率法

定率法は、初年度に一番多く減価償却費を計上し、年々減っていきます。

残存簿価(残っている価値)に、一定率(パーセント)を掛けて減価償却費を計算するため、最初は多く、あとから少なくなっていきます。

定率法は、定額法と比べると、固定資産の購入金額を早く費用にすることができる=利益を圧縮することができます。

建物、付属設備、構築物以外の固定資産は、定率法で計算します(法人の場合)。

定額・定率、どちらでもトータルの減価償却費は同じ

費用になるのが早いか遅いかの違いだけで、減価償却費の合計額はどちらでも同じです。

減価償却費は、お金が減らない費用

減価償却費は、費用として利益を減らしますが、お金は出ていきません。

資産を買ったときにお金は支払済み(あるいはローンなどで払っている)ため、減価償却費自体は資金繰りに影響しないのです。

利益は減っているけど、お金は減っていない。つまり、減価償却費を計上した後でも利益が出ている会社は、利益以上に資金繰りに余裕があると考えられます。

ちなみに、これを収益弁済可能額といい、

収益弁済可能額=利益の額+減価償却費

で計算されます。

無理なく借入金を返済できる額と考えられていて、金融機関も重視しています。

関連記事:借金は利益から返す。「収益弁済」を意識して無理のない資金繰りをしよう

補足知識

ここからは理解できなくてもいい知識です。「ふーん、そういうのもあるんだ」くらいで読み流していただけたら。

土地は対象外

ちなみに、固定資産の中でも「土地」は例外で、減価償却は行いません。

土地は時間の経過や使用に伴って価値が減るとは考えません。

中古

中古で購入した固定資産は、耐用年数が短くなります。

例えば、4年落ちの車だと、耐用年数は2年です。

関連記事:中古資産を購入して節税?4年落ちの車が節税に使われる理由

償却方法

償却方法は、税務署に届け出ることで選択することもできます。

30万円未満の資産

30万円未満の資産は、減価償却ではなく、購入した年度に一括で費用にする処理を行うことが多いです。

毎月計上

減価償却費は、決算の時だけでなく、毎月の試算表を作る段階で計上すべきです。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。