毎月支払う必要がある社会保険料。口座振替ができればラクなのですが、ネットバンクやゆうちょ銀行は未対応です。

ネットバンクやゆうちょ銀行しか持っていない場合は、ペイジーで支払えば、銀行の窓口に行って支払うよりはラクです。

この記事のもくじ

ゆうちょダイレクトやネットバンクは、社会保険料の口座振替ができない

便利なネットバンク。

ネット環境があればいつでもどこでも確認や支払いができますし、やり取りもスムーズです。

ですが、

- ATM手数料が高め

- 口座振替に対応していないサービスもある

というデメリットもあります。

定期的に支払が発生するものについては、できるだけ口座振替にしたいものですが、未対応のことが多いです。

そして、毎月支払う必要がある「社会保険料」も、ゆうちょ銀行とネットバンクは口座振替ができません。

だからといって、納付書を銀行やコンビニに持っていって支払う、なんてあり得ません。

時間がもったいないし、現金使うと経理が面倒くさいし、スマートじゃありません。クレジットカードで支払えるならアリかもしれませんが、現状対応してないですし…。

色々考えた結果、今のところ「ネットバンク×ペイジー」で支払うのが一番ラクです。

ペイジーについて

ゆうちょダイレクト…対応済み

ネット専業銀行…ジャパンネット銀行と楽天銀行のみ対応済み。SBI、新生などは未対応

ペイジーで社会保険料の支払いの流れ。ゆうちょダイレクトの場合

実際に社会保険料をペイジーで納付する流れをまとめてみます。

ゆうちょ銀行ベースで説明しますが、他のネットバンクでも基本的には同じです。

ステップ①:用意するもの

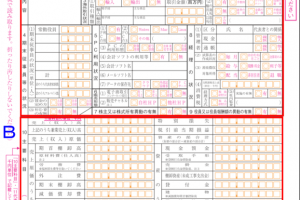

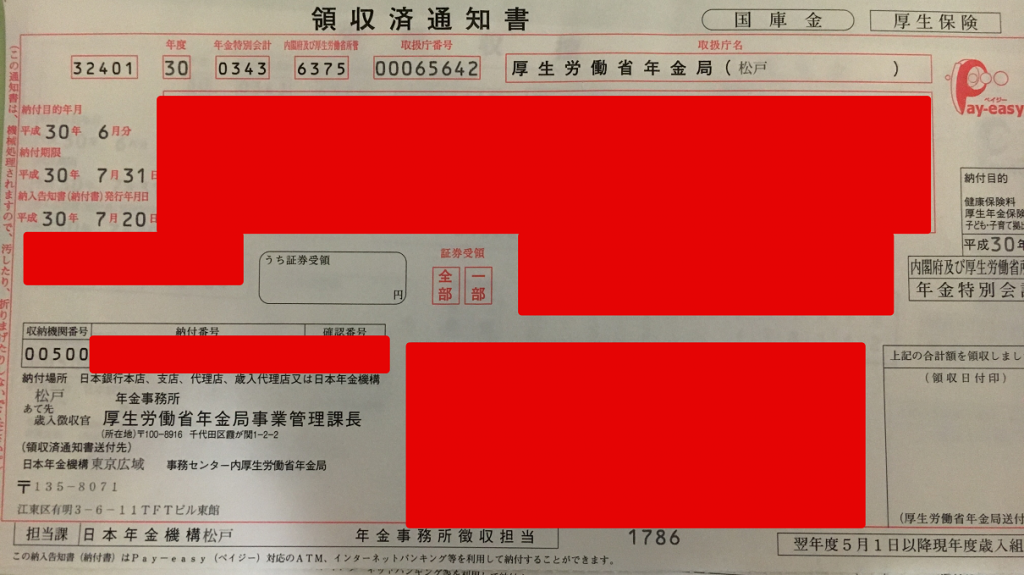

①社会保険料の納付書(年金事務所から送られてきた3枚つづりのやつ)

こんな感じのです。

②ネット環境

-----スポンサードリンク-----

この2つだけで納付できます。

ステップ②:ネットバンクにログイン→収納機関番号の入力

ゆうちょダイレクトにログインしたら、左側にあるメニューから「税金・各種料金の払い込み(ペイジー)」を選択。

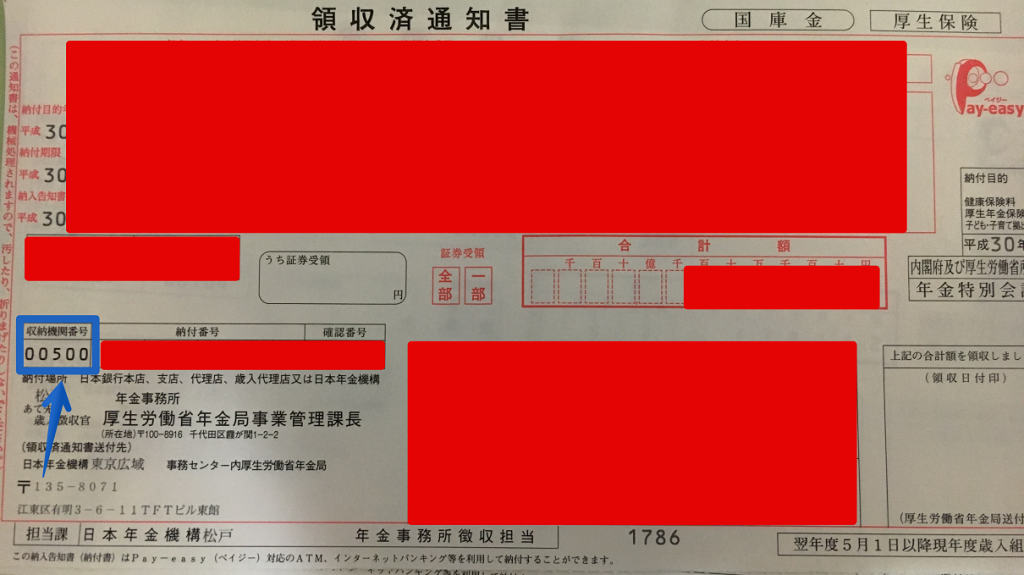

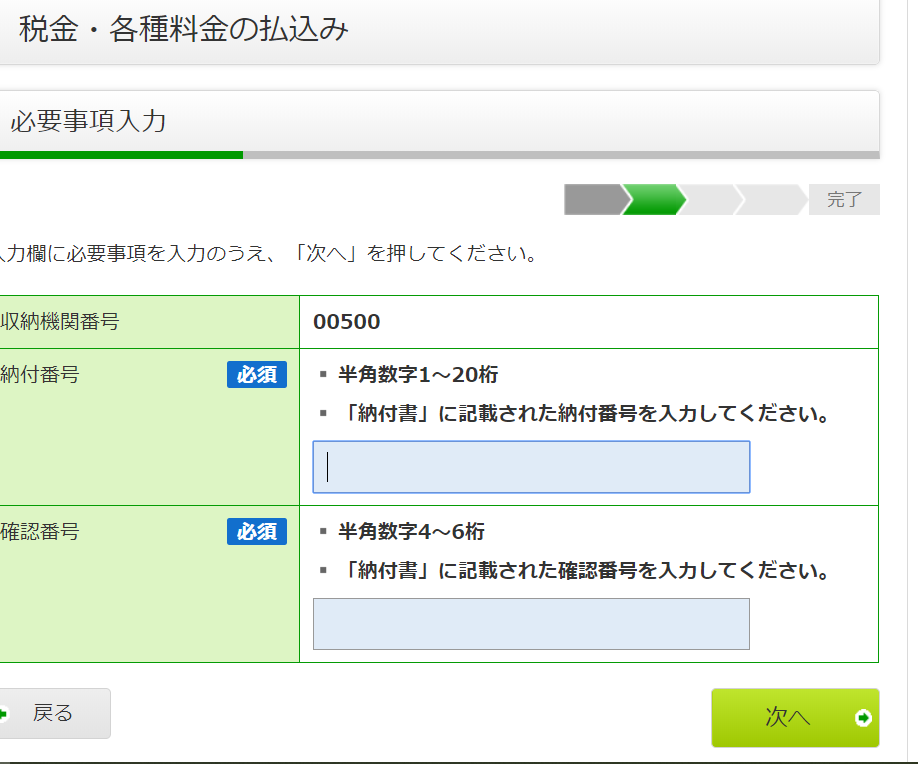

すると、数字5桁の「収納機関番号」を求められます。「00500」と入力しましょう。これは毎回同じです。

※収納機関番号は、納付書の左下あたり、画像青枠部分に載っています。

入力したら、「次へ」をクリック。

ステップ③:納付番号、確認番号の入力

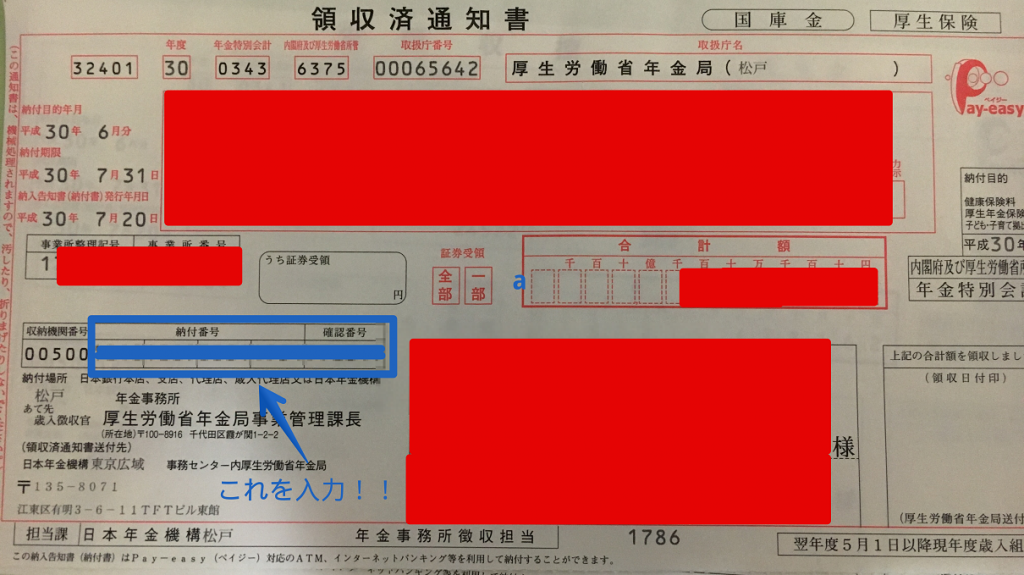

次は、「納付番号」と「確認番号」を求められます。

この2つの番号も、納付書に載っています(下の画像青枠)。

収納機関番号と違い固定ではないので、毎回確認して入力する必要があります。

-----スポンサードリンク-----

入力したら、「次へ」をクリック。

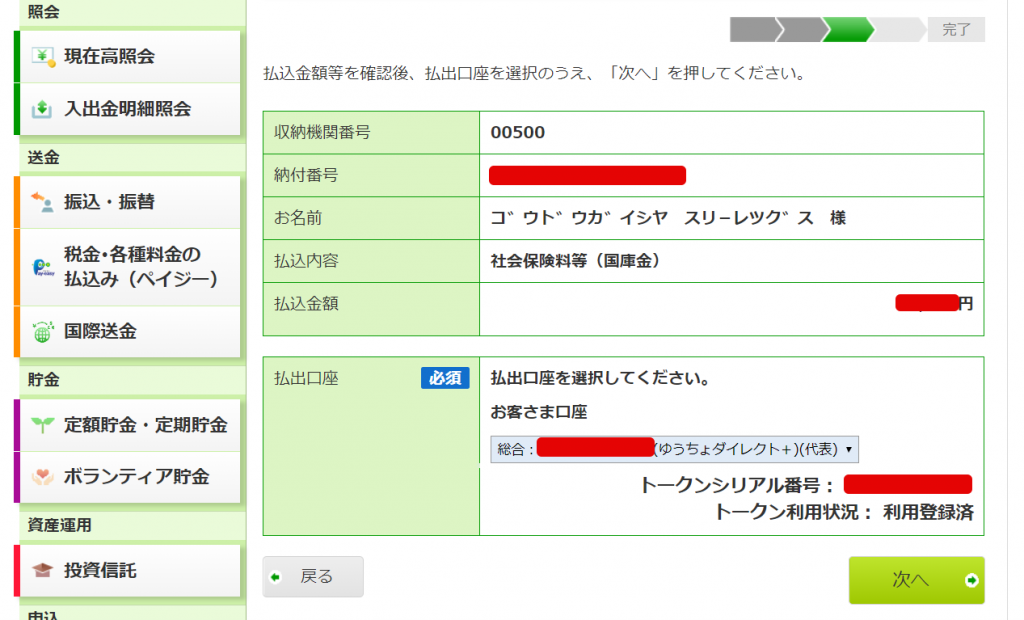

ステップ④:金額などの確認→トークンでワンタイムパスワード入力

こんな画面が出てきますから、

- 払い込み内容が社会保険料になっているか

- 払込金額が合っているか

を一応確認してみてください。

金額などは、先程入力した番号から自動的に算出されますので、慣れたらスルーしても大丈夫でしょう。

確認したら、「次へ」をクリックし、トークンでワンタイムパスワードを入力すれば振込完了です。

トークンの利用登録をしていない場合は、メールでのワンタイムパスワード確認となります。

トークンのほうがラクなので、利用登録することをオススメします。

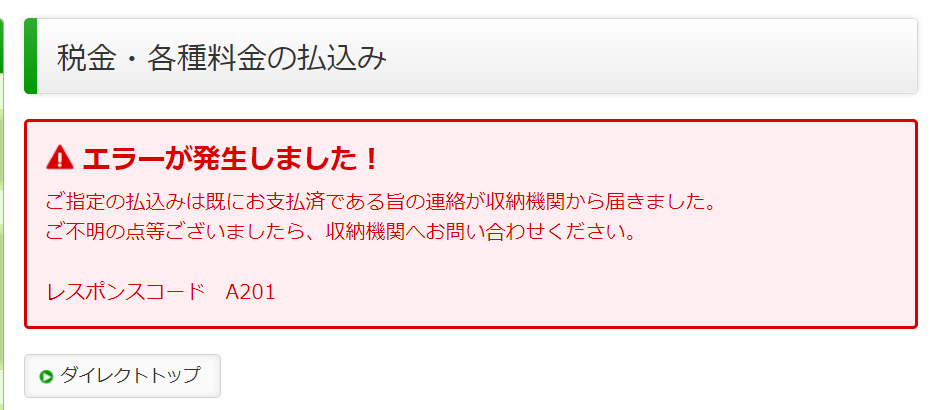

疑問①:ダブって払っちゃったらどうしよう?

「あれ?今月払ったっけ?」と、ド忘れしてしまっても心配ありません。

一度使った納付番号は、使用不可になるからです。

同じ納付番号で再度振り込もうとすると、

このようなエラーが出ますから、払い込みがダブることはありません。

疑問②:領収書でないの?

出ません。

金融機関に持参して納付した場合、納付者控えに受領印が押されて返ってきます。これが領収書になります。

ペイジーの場合は、領収書は出ません…が、問題ありません。

口座の払い込み記録が残りますし、3枚つづりの納付書を保管しておけば照合できるし、証拠になるからです。

ゆうちょダイレクト、ネットバンク以外にも口座を作るべきか?

ゆうちょやネット専業銀行は、便利(というかこれしか使ったことがない僕にとっては他が不便すぎる)ですが、国や自治体が追い付いておらず、逆に不便を強いられるケースも多いです。

例えば、税金のダイレクト納付。

メガバンク、地銀、信金はもちろん、ゆうちょ銀行も対応しています。しかし、ネット専業銀行は全滅です。

ダイレクト納付…e-taxで申告をしたあと、税金が口座から自動落ちされるシステムです。

例えば、日本政策金融公庫からの借りた事業用資金の返済。ネット専業銀行(新生)はダメでした。ゆうちょから返済しています。

例えば、千葉県税理士会の会費。毎月の自動落ちは千葉銀行のみの対応でした。そのためだけに千葉銀行に口座を作るのもイヤだったので、1年分をまとめて支払っています。

こういったデメリットを回避しようと思うと、「ネットバンク以外にも口座を作るべきなのか」という問題が出てきます。

しかし、メガバンクや地銀や信金の場合、事業用口座をネットバンクにすると、毎月2,000円程度の手数料が発生します。

それに、スマホアプリやPCのシステムもイケてないことが多く、あまり使いたくないのが本音です。

ゆうちょ銀行なら、法人でもネットバンク使用料はタダですし、ペイジーや口座振替対応などは、ネット専業銀行よりは幅広くカバーしています。

デメリットとしては、

- 社会保険料の口座振替が未対応

- 預金残高の上限1,300万円

という2点。

社会保険に関してはペイジーで対処し、上限の問題が出てきた方は、他のネット専業銀行の口座を1つ作ればいいのかな、と思っています。

もちろん、融資の関係で地銀や信金とお付き合いが必要な方は、上手く使い分けて頂ければ。(そういう方は1,300万なんてすぐ超えてしまうでしょうし。笑)

[編集後記]

ここ数日は、税務調査対応や、新設法人のクライアントの対応などを。

睡眠時間8時間&食事量をキープして乗り切りました。

スマホアプリ「TapJockey」は地味に神ゲーだと思います。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。