消耗品費・事務用品費・工具器具備品あたりの勘定科目の区分と処理方法について聞かれることが多いので、解説してみます。

この記事のもくじ

10万円未満か、10万円以上か?で判断する

消耗品費(事務用品費)か、工具器具備品か。どちらになるかは、金額で決まります。

10万円未満なら消耗品費(事務用品費)ですし、10万円以上なら工具器具備品になります。

例えば、5万円の格安PCを買った場合は「消耗品費」ですが、20万円のMacbookProなら「工具器具備品」です。

どちらも同じ「PC」ですが、購入金額が違えば、処理方法も変わってくるのです。

ケーススタディ:消耗品費・事務用品費・工具器具備品の違いと仕訳例

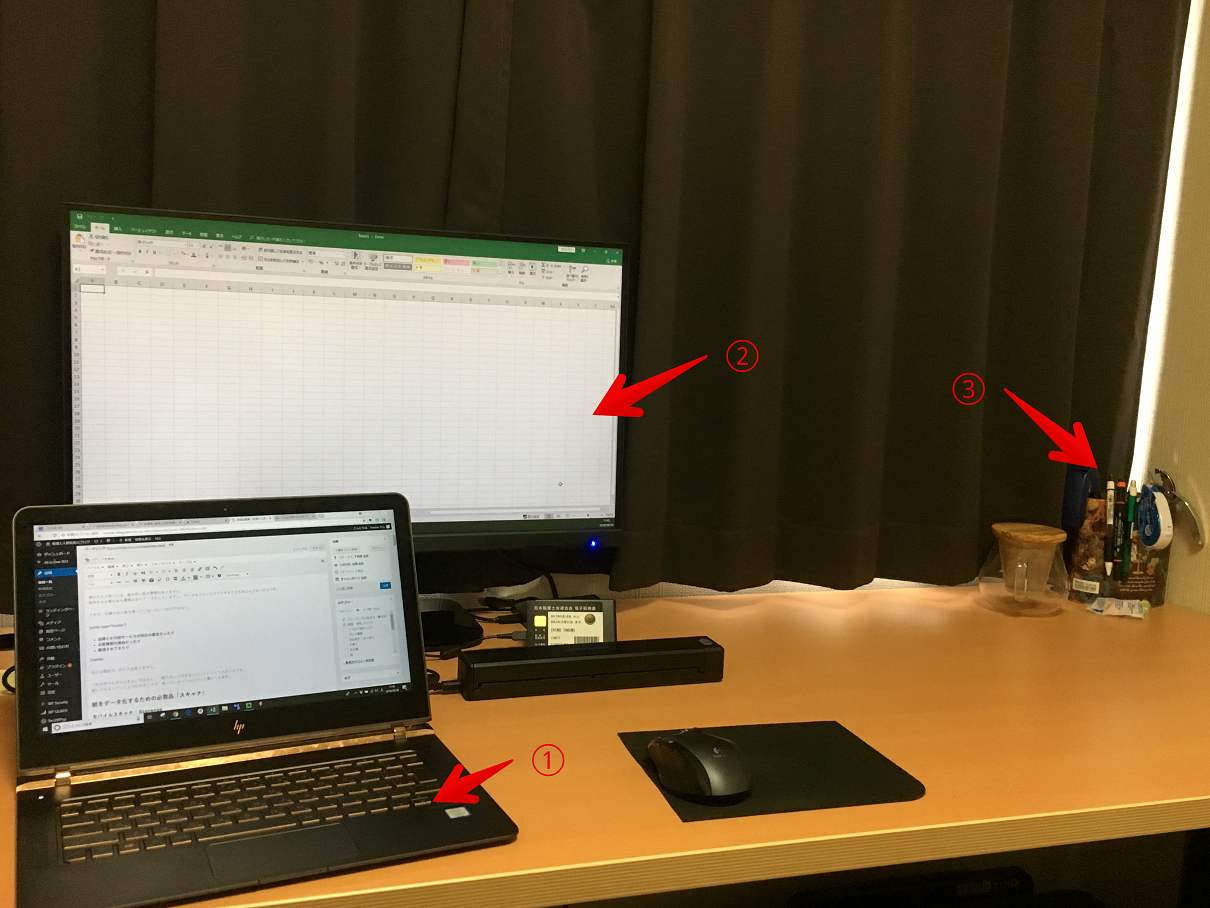

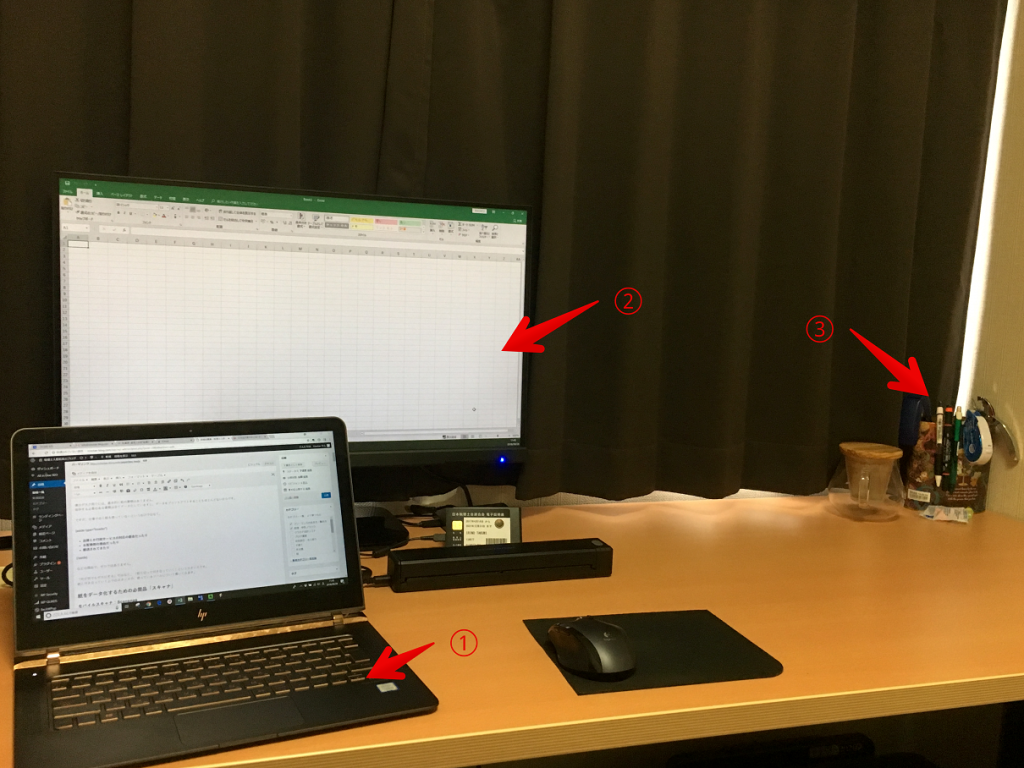

この画像 ↓ の、

- ノートPC

- モニター

- 文房具類

が、それぞれ消耗品費・事務用品費・工具器具備品のどれになるか、考えていきましょう。

①ノートPC → 工具器具備品

このノートPCは、だいたい15万円くらいでした。

10万円以上なので、「工具器具備品」として処理をします。

もし10万円未満のPCであれば、消耗品費として処理します。

借方:工具器具備品 150,000 貸方:現金(または、預金・事業主借・役員借入金など)150,000

②モニター → 消耗品費

このモニターは、だいたい2万円でした。

10万円未満なので、「消耗品費」として処理をします。

もし10万円以上のモニターであれば、「工具器具備品」として処理します。

借方:消耗品費 20,000 貸方:現金(または、預金・事業主借・役員借入金など)20,000

③文房具類 → 事務用品費

ボールペン、のり、ホッチキスなどの文房具類は、「事務用品費」として処理します。

当然10万円未満なので、「事務用品費」として処理をします。

他には、コピー紙、書類立て、ファイル、PC周りやデスクワークに必要な雑貨なども「事務用品費」です。

借方:事務用品費 10,000 貸方:現金(または、預金・事業主借・役員借入金など)10,000

-----スポンサードリンク-----

消耗品費と事務用品費の違いは?

「10万円のラインで工具器具備品かそうでないか決まるのはわかったけど、消耗品費か事務用品費かはどうやって決まるの?」と聞かれることがあります。

結論から申し上げると、特に決まりはないし好きに処理すればOKです。

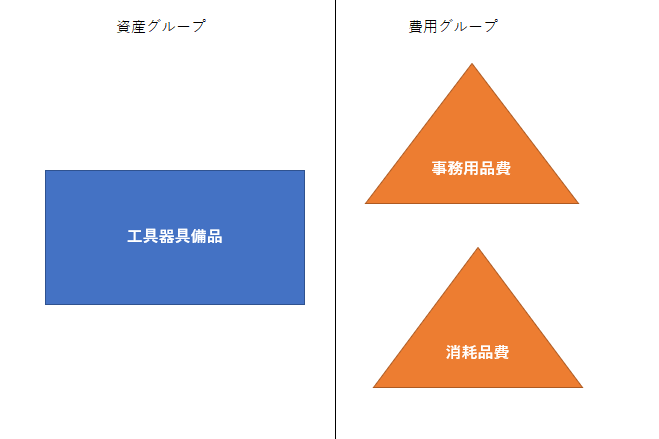

工具器具備品・消耗品費・事務用品費は、次のような関係性です。

「工具器具備品」と、「消耗品費&事務用品費」は、異なるグループの勘定科目なので、10万円の基準でしっかり分けておく必要があります。

一方、「消耗品費」と「事務用品費」は同じグループであり、いわば仲間。

どちらで処理をしても、利益や税金の金額が変わったり、誤解を招いたり、怒られたり、疑われたりすることはありません。

なので、どっちでもいいんです。本当に。

10万円未満 → 買った年度で一括で経費にできる

10万円以上 → 一括ではなく、「減価償却」という手続きを通して、何年かに分けて経費にしていく

実は、勘定科目の決め方って結構自由で、オリジナルの名前を付けて処理したりすることもできます。

自分が試算表や決算書を見たときにわかりやすいかどうか、処理がラクかどうかが大切なわけです。

「好きに処理しろとか言われてもわからんから決めて」って方は、事務用品費勘定使うのやめて、全部消耗品費にまとめてしまいましょう。

一番ラクですから。

30万円未満なら一括で経費になるんじゃないの?

「30万円までは一括で経費として落とせる」という知識がある方は、「10万円以上は工具器具備品」という解説に違和感を覚えたかもしれません。

その通りです。青色申告の方は、30万円未満のものは、購入した年に一括で経費にすることができます。

僕自身、上述した15万円のノートPCは、買った2017年に一括で経費にしています。

一度「工具器具備品」としておく必要がある

ただし、最初から

借方:消耗品費 150,000 貸方:現金(または、預金・事業主借・役員借入金など)150,000円

という経費処理の仕訳をするわけではなく、最初は

-----スポンサードリンク-----

借方:工具器具備品 150,000 貸方:現金(または、預金・事業主借・役員借入金など)150,000

というように、資産の取得の仕訳をします。

そして、決算時(個人事業主なら12/31)に、

借方:減価償却費 150,000 貸方:工具器具備品 150,000

という仕訳をします。

これは「減価償却」といって、資産を費用化するための処理です。

減価償却は、本来は数年間にわたって経費化する処理ですが、30万円未満のものには、買った年度で全額経費化することが認められています。

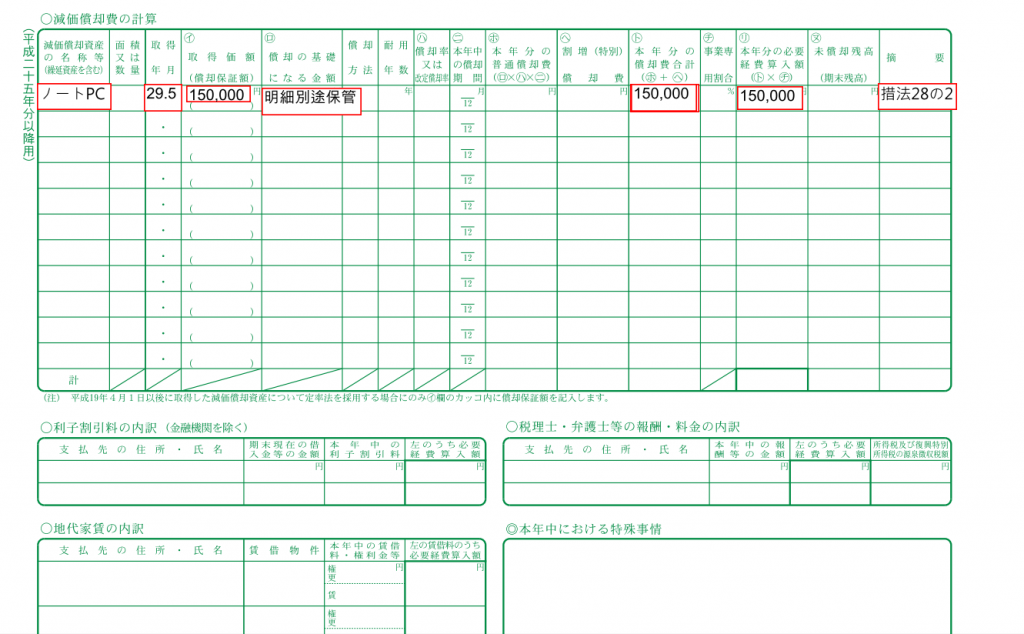

個人事業主の場合

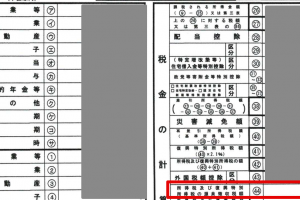

確定申告をする際、青色申告決算書の3ページ目「減価償却費の計算」というページに、以下のように記載します。

資産の名前は「ノートPC」、取得年月には購入時の年月を書き、取得価額・本年分の償却費合計・本年分の必要経費算入額には、購入金額を書きます。

「償却の基礎となる金額」には「明細別途保管」、一番右の「摘要」には「措法28の2」と書くことをお忘れなく。

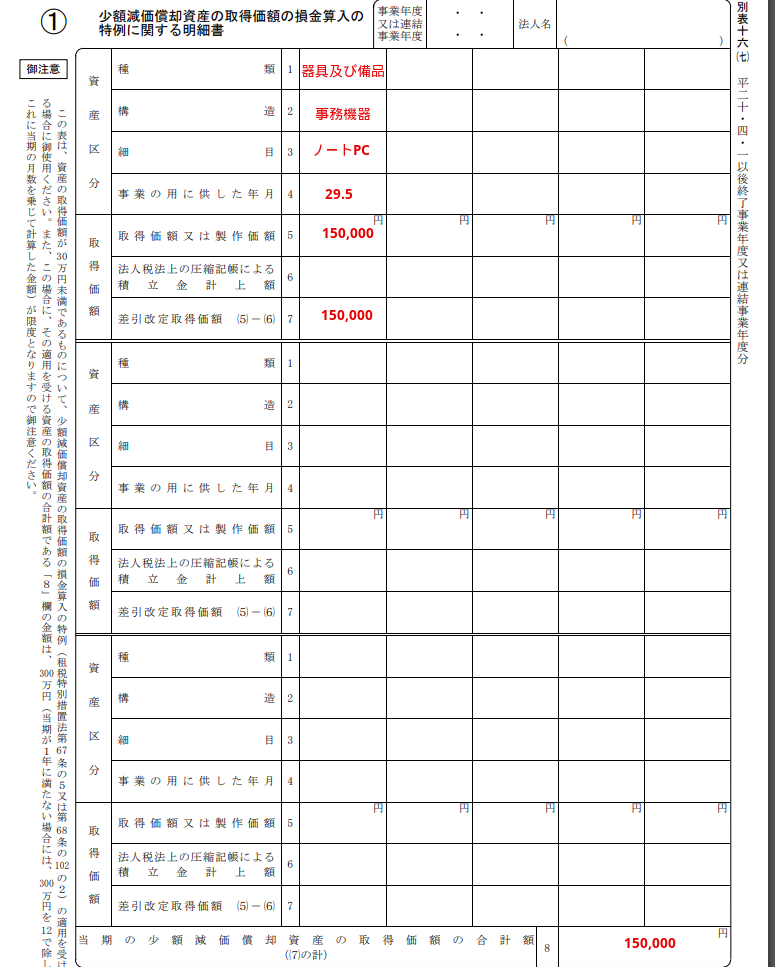

法人(中小企業)の場合

申告書に別表16の7という書類を添付します。

注意点①:年間300万円まで

30万円まで一括で経費にできるのは、年間300万円までです。

29万円のモノを11個かった場合、10個分(290万円)は一括で経費にできますが、11個目は通常の減価償却をすることになります。

注意点②:消費税が税込か税抜か

10万円未満、30万円未満のラインは、消費税の経理処理によって変わります。

消費税の会計処理に税抜経理を選択している場合は税抜金額、税込経理を選択している場合は税込金額で判断します。

例えば、税抜280,000円(税込302,400円)のモノを買った場合、税抜経理をしていれば一括で経費にできますが、税込経理だと一括で経費にはできません。

消費税の免税事業者(消費税の申告をする必要がない方)の方は、税込金額で判断します。

注意点③:「未満」の意味

10万円以下ではなく、10万円未満。つまり、99,999円までです(大丈夫だと思いますが)。

注意点④:1セットで判断する

10万円未満、30万円未満かどうかは、単体ではなく1セットの合計金額で判断します。

例えば、椅子とテーブル。これらはセットで使うことで効果があるものです。なので、椅子とテーブルの合計金額が30万円未満かどうか?で判断します。

テーブルが20万円、椅子が15万円の場合、合計で35万円になるため、一括で経費にはできません。

補足:10万円以上20万円未満の場合は3年で減価償却できる

30万円未満の資産を一括経費にするには、青色申告だったり、年間300万円までという縛りがあります。

他にも、10万円以上20万円未満のモノについて「一括償却資産の特例」という制度があります。購入金額を3年にわたって費用化していく制度です。

15万円のノートPCなら、1年目5万円、2年目5万円、3年目5万円と、3年間にわたって5万円ずつ経費にしていきます。

白色の方や、300万円を超えた方は検討してみるといいかもしれません。

まとめ

- 10万円未満は費用(消耗品費、事務用品費)、10万円以上は資産(工具器具備品)

- 消耗品費と事務用品費の区分は好み

- 10万円以上30万円未満の資産は一括で経費にできる

[編集後記]

昨日は、事務所で作業。雑務したり、自分の経理したり、ブログ書いたり、ブログいじったり、月次やったりです。

金曜夜は、茗荷谷のお寿司屋さん「落あい」に。

たこの柔らか煮、アナゴ、ウニトロ巻きがオススメです。

土日は家族でまったりと。土曜日は地元のお店で結婚記念日のお祝いをしました。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。