ボーナスや臨時収入、あるいは給料から生活費を引いた後の余裕資金。

全部貯金と遊びに使っていませんか??

貯金でも消費でもない、投資という選択

稼いだお金の使い道には、貯金でも消費でもなく、投資に回してみるという選択肢もあります。

ここでいう投資とは、株やFXなどではなく、自己投資です。

浪費や消費には悪いイメージがあり、貯金には良いイメージがありますが…貯金も将来消費するためのお金ですから、本質的には変わりません。

その点自己投資には、スキルを得てさらなるお金を生む可能性を持っています。

同じ1万円を使うのでも、消費と貯金を選択すると1万円の価値は変わらないまま(利息は考慮しなければ)ですが、

1万円を自己投資に使えば、金額以上のリターンとなる可能性があります。

すぐに効果がでないことも多く、不安になることもありますが。

目に見える形でお金を貯めるのも大切ですが、投資することで知識や経験という目に見えない財産を溜めることも大切です。

- 読書

- セミナー

- 資格取得

- 習い事

- ジム

- etc…

何でもいいですし、少しずつでもいいので、勉強すべきこと・やってみたいことにお金を使ってみましょう。

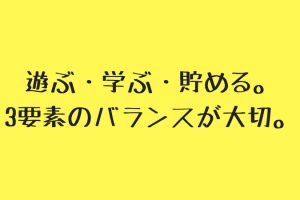

攻め・守り・休みのバランスを考える

お金の使い道の基本は、サラリーマンでもフリーランスでも会社でも同じで、

- 投資=攻め

- 貯金=守り

- 消費=休み

この3つのバランスを取っていくことが大切です。

攻めてばかりで守りをおろそかにするといざというときに大変ですし、

怖がって守り一辺倒でもお金が増えるペースは上がりません。休みや遊びを挟まないと疲れてしまいます。

-----スポンサードリンク-----

割合は3:3:4でも、5:2:3でも何でも良く、自分にとって心地よいバランスを探してみることが大切だと思います(僕も模索中です)。

-----スポンサードリンク-----

3要素のいずれかの割合が1や0にならないことが大切です。

僕自身は、2、3月は確定申告でちょっとした臨時収入があるのですが、その使い道は、攻め4、守り4、休み2の割合にするつもりです。

「次は何を勉強しようか」「どこに遊びに行こうか」と考える時間はとても楽しいものです。

皆さんもボーナスなどの臨時収入だけでも、この3つのバランスを意識してみてはいかがでしょう?

自己投資に失敗はつきもの

自己投資の目的は、自分に投資をすることで成長をし、さらなるお金を生む(あるいは楽しめるようになる、時間を作れるようになる)循環を生むことです。

今まで僕がした自己投資の中で、一番お金と時間を費やしたのは、税理士試験。

時間でいうと5年間、金額でいうと150万円ほどでしょうか。

たくさんの時間や遊びを犠牲にしましたし、実は今も予備校代のローンが残っているくらいですが(;’∀’)、今後活動を続けていくことでいくらでも回収できると確信しています。

ただ、投資には失敗がつきもの。

- しょーもない本を買ってしまった

- セミナーに行ったけど思ってたのと違った

- よく考えず無駄なお金を払ってしまった

みたいなことが最初はたくさんあると思います。

実際僕も身にならない本ばかり買ってしまったり、後悔したことは数え切れません。

でもここで投げ出すのはもったいないです。

反省して投資を続けていくことで、見る目も養われますし、リサーチを入念にしたり、お金の使い方が上手くなります。

何もしなければ失敗しませんが、チャレンジしている以上、失敗するのは当然で、そこを含めて成長かなと。

勉強代だな…と考えるようにしています。悔しいですけどね。。

あと、自己投資って純粋に楽しいですし、人生に張りが出ます。

たくさん勉強をして、しっかりと貯蓄した上で遊ぶのは罪悪感もありませんし、精神衛生上とても良いです。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。