手取り額から売上額を計算する方法と、Excelシートについて記事にしてみます。

手取り額=売上高ではないケースがある

フリーランスとして仕事をして、クライアントから振り込まれる金額は、源泉所得税が引かれているケースがあります。

「ケースがある」と書いたのは、「源泉徴収すべき仕事もあるし」「しなくていい仕事もある」からです。

代表的なところでいうと、原稿料や講演料、デザインの報酬、翻訳や通訳の報酬などは、源泉徴収すべきものです。

そして、「源泉徴収すべき仕事」であっても、クライアントが個人事業主で、かつ従業員を雇っていなければ、源泉徴収しなくてもいい、という決まりもあります。

源泉徴収すべき仕事で、かつ、クライアントが法人であれば、必ず源泉徴収されています。

(源泉徴収すべき仕事かどうかわからない場合は、クライアントにも確認してみましょう)

源泉徴収される所得税は、

- 原則…報酬の10.21%

- 報酬が100万円以上の場合…(報酬 – 100万円)× 20.42% + 102.,100円

という算式で計算されます。たいていの場合、10.21%と覚えておけばいいでしょう。

例えば、売上が税抜で500,000円、税込で540,000の場合。

源泉税は、500,000×10.21%=51,050円となります。

ですから、口座に振り込まれるのは、

540,000(税込売上)- 51,050(源泉所得税)=488,950円となります。

入金額から売上と源泉税を計算する方法

源泉所得税は、消費税抜の売上金額に10.21%をかけて計算しているケースと、

消費税込の売上金額に10.21%をかけて計算しているケースとがあります。

-----スポンサードリンク-----

ケース別に解説していきます。

消費税抜の金額から源泉所得税が計算されているケース

まずは、消費税抜のケース。税込よりはこちらのケースのほうが多いです。

手取り額から売上の金額を逆算するには、

- 手取り額 ÷ 0.9779 = 税抜の売上

- 税抜の売上 × 1.08 = 税込の売上

というステップで計算します。

源泉税の金額は、税抜の売上の10.21%ですから、

と計算しても良いですし、

入金額と税込売上の差額が源泉税なわけですから、

と計算することもできます。

上述の数字で当てはめてみると、売上は、

- 488,950 ÷ 0,9779 = 500,000(消費税抜の売上)

- 500,000 × 1.08 = 540,000(税込の売上)

となり、源泉所得税は、

-----スポンサードリンク-----

となります。

消費税込の金額から源泉所得税が計算されているケース

逆に、消費税込みの金額から源泉所得税が計算されているケースもあります。

この場合、手取り額から売上額を計算するには、

となります。

源泉所得税は、売上額と手取り額の差額です。

Excel

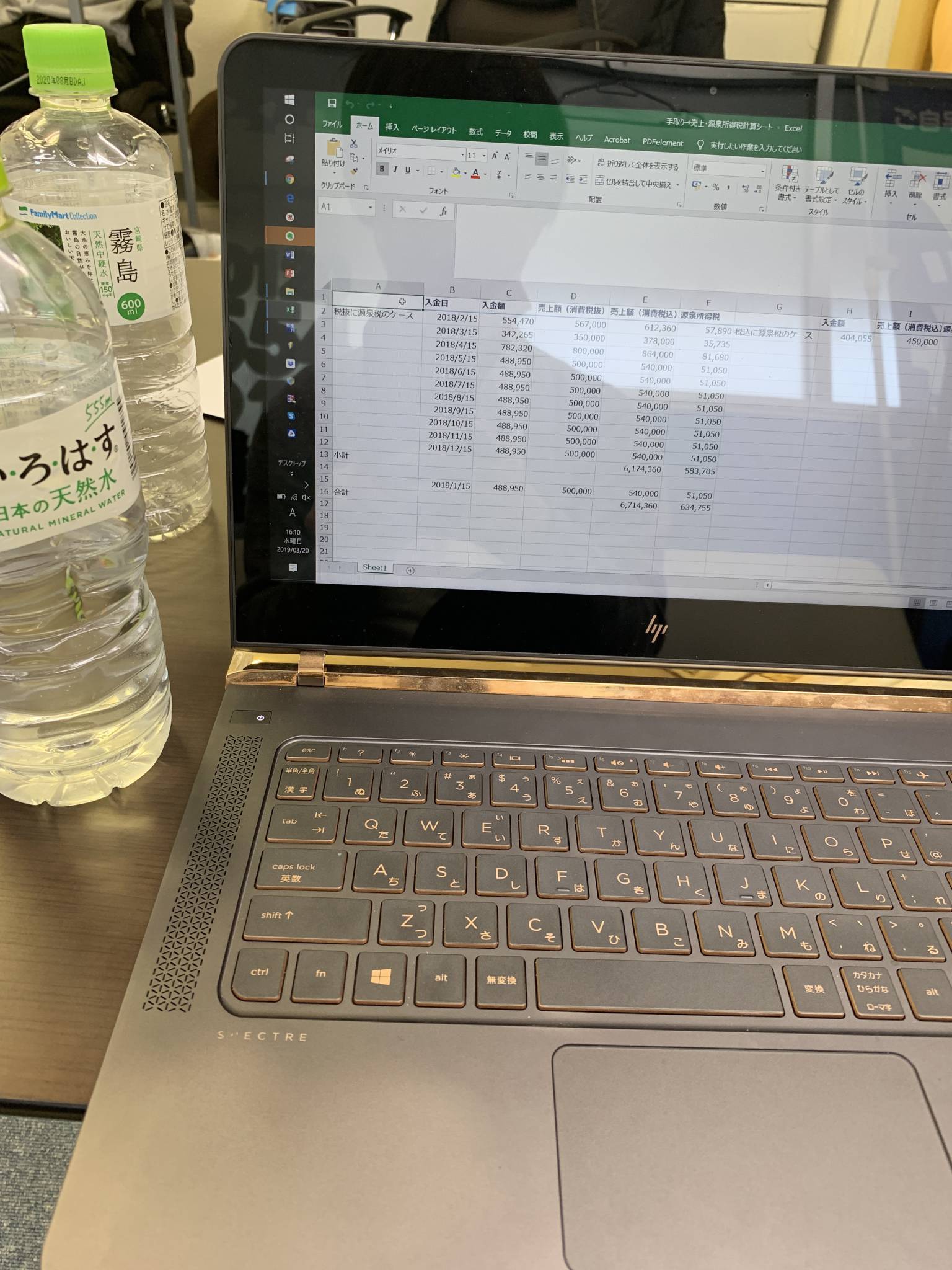

手取り額から売上金額と源泉所得税の金額を計算するExcelシートを公開してみます。

[入金額]の列に、手取り金額を入力すれば、売上と源泉所得税が計算されます。仕事で実際に使ったものなので、税抜のケース、税込のケース、月別、1年間の集計など、ケース別に色々あります。

ご自分で使いやすいように加工していただければ。

このExcelシートの消費税は、8%で計算しています。

2019年10月1日以後は10%になりますので、注意してください。

フリーランスの売上と源泉所得税については、他にもいくつか記事を書いています。

参考記事:フリーランスが売上から源泉所得税を引かれる場合の仕訳例・確定申告書の書き方を解説

参考記事:支払調書と帳簿(決算書・申告書)の売上・源泉の金額が合わない!どうする?

参考記事:確定申告に支払調書は必要ない。添付提出しない・送られてこない・アテにしない・いらない。

参考記事:フリーランスのイラストレーター・デザイナーが自分で確定申告する場合の注意点・よくある間違い

[編集後記]

昨日は、ネットビジネスを生業にしているご夫婦との初回面談。

4ヵ月ほど前からご予約を頂いていたこともあり、楽しみにしていました。

帳簿も申告書も考え方もとてもしっかりしており、スポットでのお付き合いのほうがお互いにとって良いのかな、という印象。

丸投げや顧問は、税理士のビジネス的にはラクな面もあります(難しさももちろんありますが)。

でも今後こういったケースが増えていくでしょうから、どう向き合っていくか考えていかなければなりません。

娘は昼寝の習慣がなくなったぶん、夜寝るのが早くなったようで。

19時過ぎに「パパおやすみ~」とLINEビデオがかかってきます。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。