今回は、役員報酬の仕訳について、

- 基本的な形

- 社会保険料関連

- 未払いになったとき

- クラウド会計ソフト

などのパターンごとに解説していきます。

仕訳の基本形

仕訳の基本的な形は、以下のようになります。

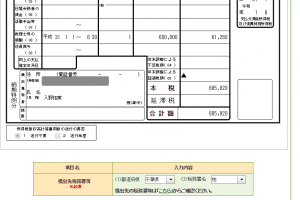

源泉所得税75,000円、住民税70,000円、社会保険料130,000円(健康保険料50,000円、厚生年金80,000円)を差し引いた残り725,000円を振り込んだ。

| 借方科目 | 補助科目 | 金額 | 貸方科目 | 補助科目 | 金額 |

| 役員報酬 | – | 1,000,000 | 普通預金 | A銀行 | 725,000 |

| 預り金 | 源泉所得税 | 75,000 | |||

| 預り金 | 住民税 | 70,000 | |||

| 預り金 | 社会保険料 | 130,000 |

「預り金」には補助科目(勘定科目の内訳)を設定しておきます。そうすることで、源泉所得税、住民税、社会保険料、それぞれの残高がわかるようになるからです。

社会保険料に関する仕訳。発生時&支払い時。

社会保険料の仕訳についても確認しておきましょう。

原則的な処理方法

EX:1月分の役員報酬に対する社会保険料は260,000円。

会社負担分が130,000円、個人負担分が130,000円。

発生時(1月末)の仕訳

月末に、会社負担分の社会保険料を未払費用として計上します。

| 借方科目 | 補助科目 | 金額 | 貸方科目 | 補助科目 | 金額 |

| 法定福利費 | – | 130,000 | 未払費用 | 社会保険料 | 130,000 |

支払い時(2月中)の仕訳

発生時に未払費用として計上した130,000円と、給与の仕訳計上時に預り金として計上した130,000円を取り崩します。

| 借方科目 | 補助科目 | 金額 | 貸方科目 | 補助科目 | 金額 |

| 未払費用 | 社会保険料 | 130,000 | 普通預金 | A銀行 | 260,000 |

| 預り金 | 社会保険料 | 130,000 |

簡単な処理方法

原則的な処理が難しい方は、以下のように、支払い時にまとめて仕訳をしてもいいでしょう。

発生時(1月末)の仕訳

なし

支払い時(2月中)の仕訳

| 借方科目 | 補助科目 | 金額 | 貸方科目 | 補助科目 | 金額 |

| 法定福利費 | – | 130,000 | 普通預金 | A銀行 | 260,000 |

| 預り金 | 社会保険料 | 130,000 |

未払金での計上ってOKなの?

資金繰りの都合などで役員報酬を払えない場合は、このような仕訳を切ることになります。

-----スポンサードリンク-----

| 借方科目 | 補助科目 | 金額 | 貸方科目 | 補助科目 | 金額 |

| 役員報酬 | – | 1,000,000 | 未払金 | 役員報酬 | 725,000 |

| 預り金 | 源泉所得税 | 75,000 | |||

| 預り金 | 住民税 | 70,000 | |||

| 預り金 | 社会保険料 | 130,000 |

そもそも未払金計上が良いのか悪いのか。

その未払が「一時的」「短期的」で近い将来に精算するのであれば、それほど問題にはなりません。逆に常態化したり、支払う意思がなく長期間計上し続けているようだとマズいです。

ちなみに支払った時は、以下のような仕訳になります。

| 借方科目 | 補助科目 | 金額 | 貸方科目 | 補助科目 | 金額 |

| 未払金 | 役員報酬 | 725,000 | 普通預金 | A銀行 | 725,000 |

クラウド会計ソフトを使用している場合

クラウド会計ソフト(freee,マネーフォワードクラウド)を利用している場合は、付属の給与計算ソフトを使うことで、会計システムに給与関連の仕訳が連動されます。

-----スポンサードリンク-----

- 給与計算ソフトで処理(給与明細の作成など)

- クラウド会計ソフト側で連動

- 自動的に仕訳計上

という流れです。非常にラクなので試してみてもいいでしょう。

人事労務freeeを無料で試すにはコチラからマネーフォワードクラウド給与を無料で試すにはコチラから

○役員報酬記事のまとめ

その1:役員報酬・役員給与の基本的なルールとは何か?わかりやすく解説します

その2:役員報酬・定期同額給与のまとめ|改定変更の時期・株主総会議事録テンプレート

その3:事前確定届出給与とは、役員の賞与!要件・社会保険料と税金・株主総会議事録・届出書の記載例と期限のまとめ

その4:役員報酬の決め方3つのポイント|社長・会社・税負担のバランスについて

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。