適用額明細書の書き方をまとめてみました。

この記事のもくじ

適用額明細書とは?

法人税申告書の添付書類に、「適用額明細書」という書類があります。

このような様式の書類です。

この書類は、「租税特別措置法」という法律(税負担が優遇される法律)の適用を受ける場合に、提出する必要があります。

「この法律の適用を受けます」ということを、ひとつひとつ一覧にしていく書類です。

提出しなかった場合には、原則として、優遇措置を受けられないことになっています。

(故意でない場合は、後から提出すればOKとされていますが)

忘れずに提出するようにしましょう。

租税特別措置法とは?

租税特別措置法とは、ざっくり言うと、

「政策により特例的に行われる減税措置」です。

わかりやすい例としては、安倍政権下で始められた「賃上げ税制(所得拡大税制)」があります。

賃上げ税制とは、従業員の給与をアップすれば、アップした分の15%~25%の法人税が安くなる制度です。

この制度は、サラリーマンの所得増加や企業の雇用促進を狙う目的で、アベノミクスの成長戦略の一環として作られました。

その他の身近な例としては、「住宅ローン控除」も租税特別措置法です。

中小企業が良く使う租税特別措置法の例

で、この記事を読んでいただいてる方にとって適用されるであろう租税特別措置法は、

- 中小企業の法人税率の特例

- 30万円未満の資産の一括損金算入

の2つが主かなと。

中小企業は所得800万までは税率15%に軽減(本来は19%)されているとか、

30万円未満の資産は一括で経費計上できたりするのは、

ご存知の方も多いかと思いますが、これらも実は租税特別措置法です。

なので、これらの規定の適用を受けるときは、適用額明細書を書かなきゃいけないってことです。

(記事ではこの2つの書き方を中心に解説していきます)

というか、この2つ以外の租税特別措置の適用を受けたいのであれば、必ず税理士に依頼してくださいね。

制度を勘違いしてた!適用を受けられなかった!なんてことになったら大変なので。

租税特別措置法による税額控除って、複雑なものが多いんです。

何のためにある書類なの?

「そもそも何でこんな書類を出さなきゃいけないの」って思うかもしれません。

僕も思います。

国税庁的な説明をすると、

「適用額明細書で租税特別措置の適用実態を明らかにして、その効果を検証し、適宜見直しするため」

ということになります。

-----スポンサードリンク-----

「そういうもんか」と思って、協力していきましょう。

適用額明細書の書き方

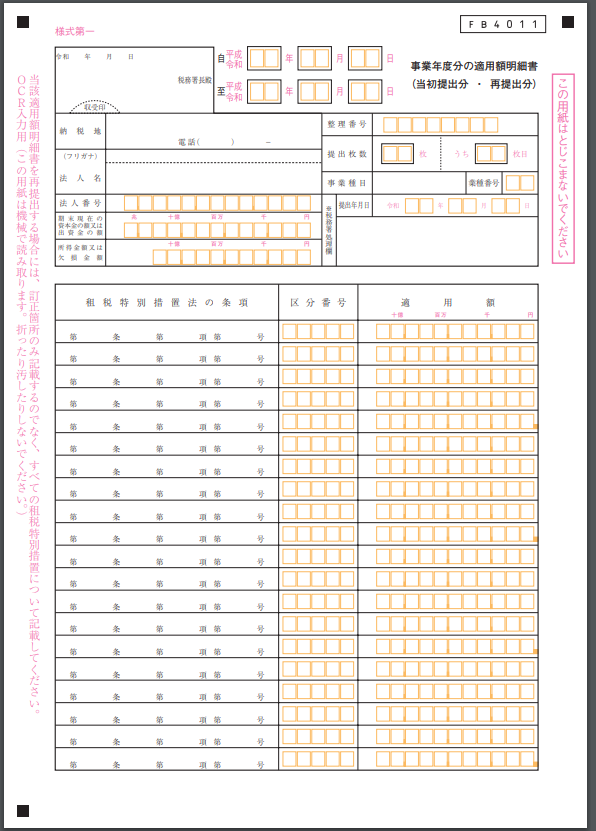

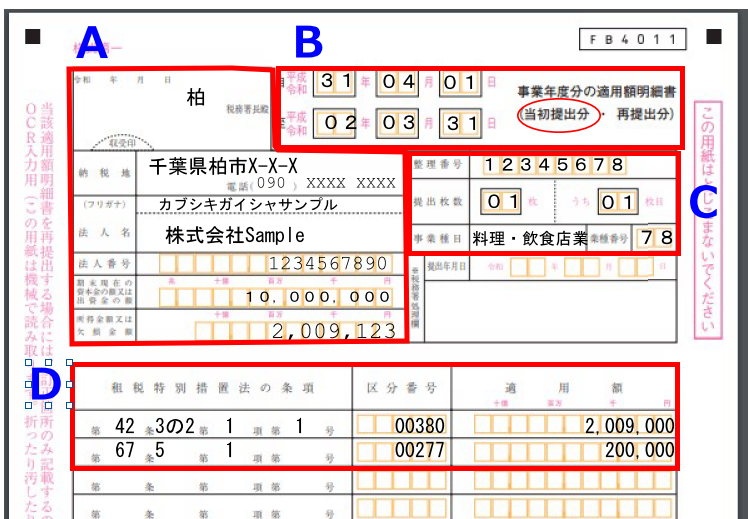

以下のサンプルをもとに、適用額明細書の書き方を解説していきます。

資本金1千万円で、所得が200万9千123円の、飲食店を営む株式会社Sampleという会社です。

中小企業の特例税率と、30万円未満の資産の一括経費の摘要を受けます。

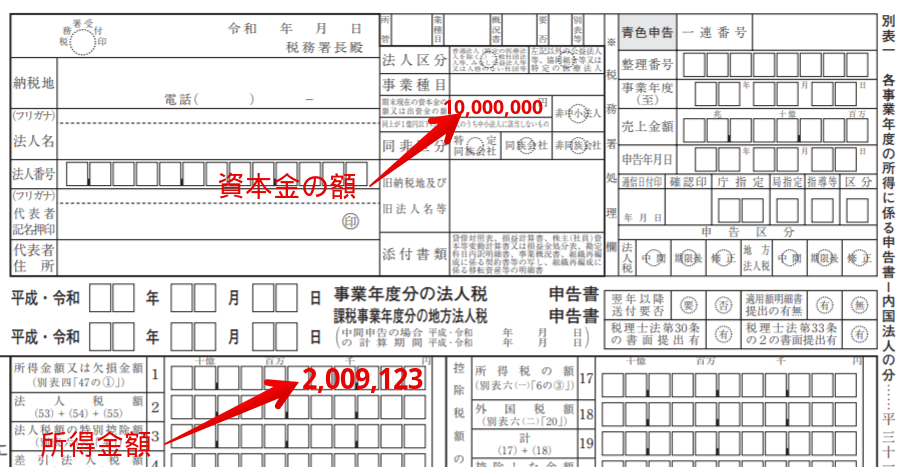

A:所轄税務署・納税地・法人税・法人番号・期末資本金・所得金額

この部分は、別表1から転記しましょう。

期末資本金額、所得金額は、それぞれ別表1の次の箇所に記載してあります。

-----スポンサードリンク-----

あ、別表1の[適用額明細書の提出の有無]の[有]にマルをすることもお忘れなく。

(画像の右端にあります)

B:事業年度・当初提出分or再提出分

自・至

事業年度を記入します。

当初提出分・再提出分

基本的には「当初提出分」にマルをします。

C:整理番号・提出枚数・事業種目・事業番号

整理番号

税務署から通知されている整理番号を記入します。

整理番号は、税務署から申告書の様式が郵送されてきている場合は、[別表1]に印字されています。

e-taxの場合は、e-taxのメッセージボックスに届いている「申告のお知らせ」に記載されています。

どうしてもわからなければ空欄でいいかと。

(少なくとも僕は文句言われたことはないです)

提出枚数

適用額明細書が1枚であれば、1枚うち1枚、と記入します。

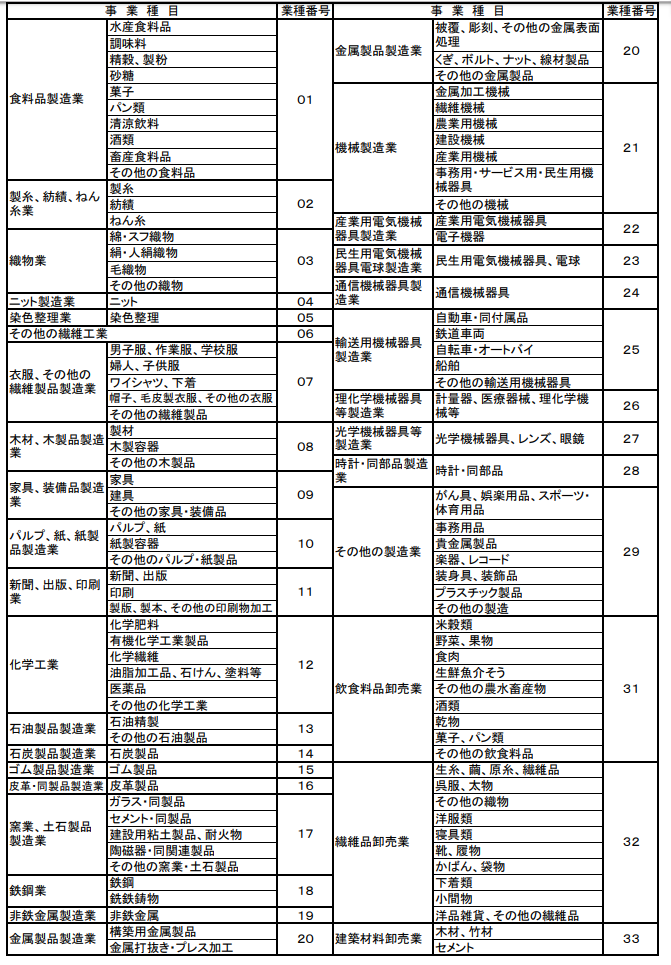

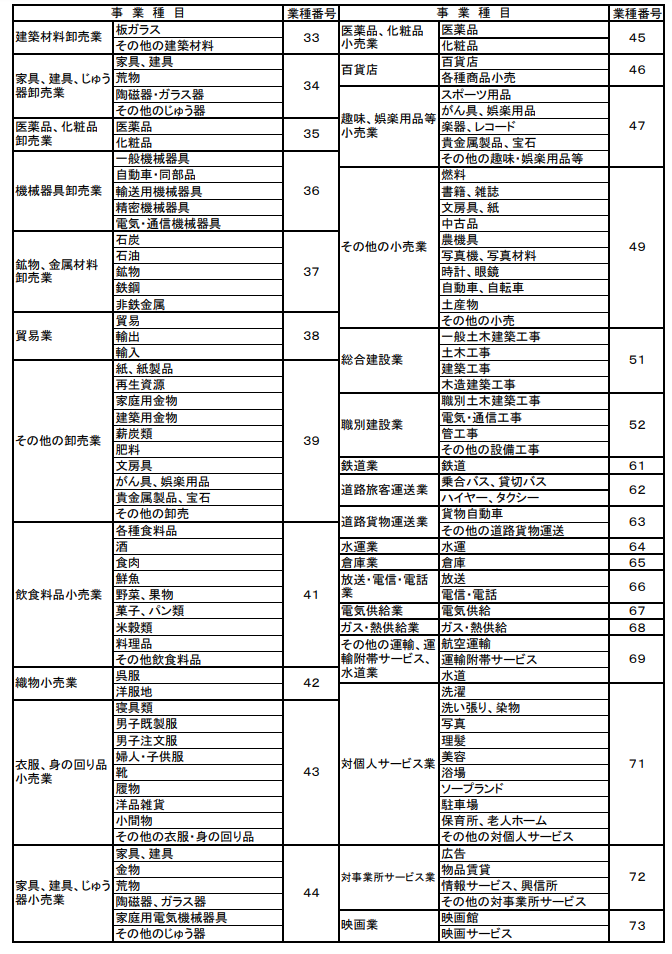

事業種目・事業番号

以下の表から、自社に当てはまる事業種目・事業番号を記載します。

複数の業種を営んでいる場合は、メインになっている業種を記載します。

D:条項・区分番号・適用額

特例税率の適用を受ける場合

租税別特別措置法の条項:第42条3の2第1項第1号

区分番号:00380

適用額:[別表1次葉]の[50]欄の金額を転記

少額減価償却資産の一括損金算入の適用を受ける場合

租税別特別措置法の条項:第67条の5第1項

区分番号:00277

適用額:[別表16の七]の[⑧]欄の金額を転記

提出する必要がない場合

適用額明細書は、租税特別措置法の適用を受けない場合には、提出する必要はありません。

つまり、

- 特例税率の適用を受けない場合(赤字で税額が発生しない場合など)

- 10~30万円未満の資産を購入していない場合

などは、提出する必要はありません。

外部リンク:国税庁HP[租特透明化法に基づく適用額明細書記載の手引(単体法人用)平成31年4月1日以後終了事業年度]

[編集後記]

昨日は、相続税の案件をスタート。

月末あたりに家族3人で北海道に行くかもです。

妻の実家への顔出しを含めて、軽く旅行できたらいいなと。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。