翌期にサービスを受けるものを当期に支払っても、原則として当期の費用にはなりません。当期はサービスを受けていない=その支払いは売上との因果関係がない、という考え方から、前払いとして処理され、サービスを受けた翌期に費用になります。

ただし、その前払いが1年以内にサービスの提供を受けるものであれば、当期の費用にすることができる場合があります。

「短期前払費用」について

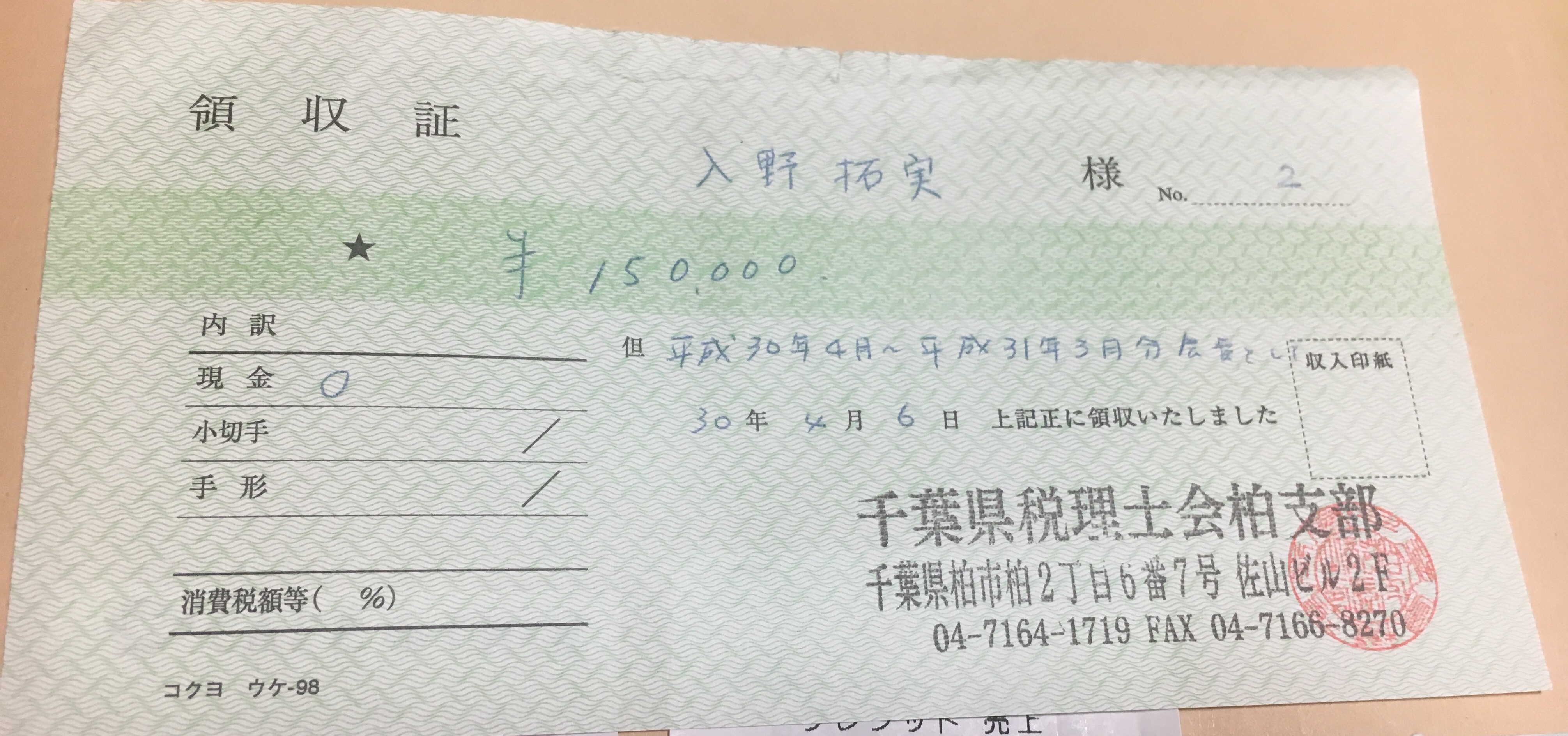

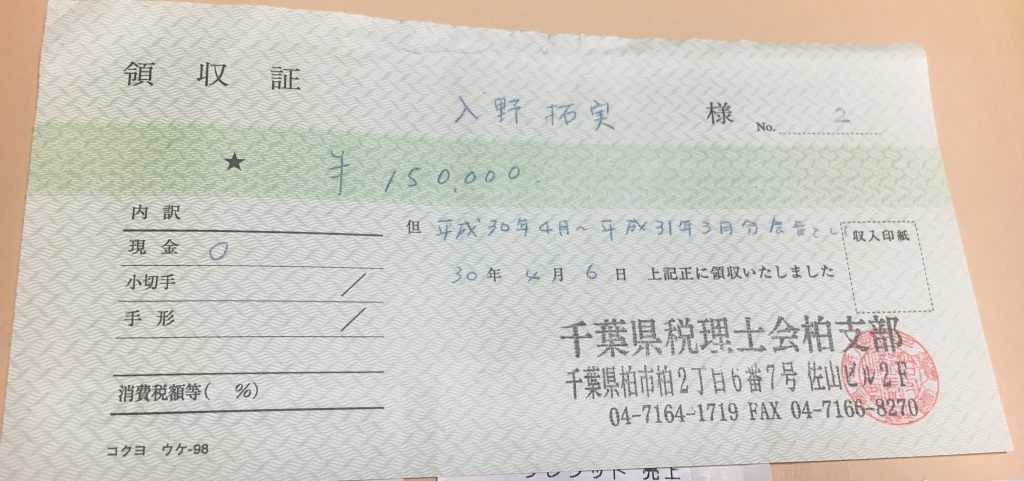

先日、税理士会費を1年分支払ってきました。

税理士会費は月12,500円(支部により差はあるようですが)で、それが12か月分なので15万円です。

この領収書の但し書きを見ると、4月から来年の3月までの会費であるということがわかります。個人事業主は1月~12月で所得計算を行うため、来年の1月~3月分は、本来は来年の費用とすべきものです。

つまり、4月~12月の9か月分、112,500円だけが今年の費用となり、残りは「前払費用」として処理しておき、来年の費用となります。

ただし、まだサービスの提供を受けていない期間についての支払いであっても、

- そのサービスが契約などで一定かつ継続的なもので、

- 支払った日から1年以内にサービスの提供を受けるもので、

- 毎年同じ処理を行う場合

には、サービスを受ける前の部分も今年の費用として処理することができます。

代表的なのは、地代家賃や保険料。これらは契約によってサービスが一定かつ継続的に受けられることが決まっています。例えば、3月決算法人が、3月31日に翌期1年分の家賃を前払いとして支払った場合、その前払い分は全額当期の費用とすることができます。

毎月一定のサービスを受けるものであれば、原則的な処理でなく、支払ったときに費用にしてもいいという、会計で認められている簡単な処理(重要性の原則)を税法も認めています。

何でもかんでも前払いすれば費用になるわけではない。注意点。

前払いであっても、次の様な場合は当期の費用にはできません。

-----スポンサードリンク-----

- 1年以内にサービスの提供を受けるものじゃないとダメ→3月決算の会社が、5月~翌年4月の家賃を前払いしても、1年以内じゃないのでNG

- 物の購入はダメ→サービスの提供を受けることが前提となっていますから、1年分の雑誌購読料の前払いとかはNG(前払金はNG)

- 継続的じゃないとダメ→サービスでも、突発的なのはNG(毎月同じようなサービスではない=等質等量じゃない=前払金はNG)

- 毎期同じ処理をしないとダメ→去年は利益出たから費用にしたけど、今年は赤字だからやらない、はNG(利益操作に繋がるため)

- 2年分支払ったらダメ→1年以内の前払部分についても費用処理はNG

- 金額が大きすぎるものはダメ→他の費用に比べて多すぎるものはNG(重要性の原則から外れるため)

- 勝手に年払いに変えてもダメ→ちゃんと契約書などで年払いに変更するなどしておきましょう。

- 実際に払っていないとダメ→当たり前ですが。。小切手や手形による支払でも構いません。

- 資金繰りに注意→毎月払うべきものを1年分まとめて払うわけですから、資金繰りに余裕があるかをチェックしておきましょう。

節税効果については疑問

この短期前払費用の特例は、節税手法として必ず紹介されるものです。確かに、最も手軽に利益を減らせますし、決算直前でも使える方法なので便利なのは確かですが、その節税効果は大きくはありません。

なぜなら、

- お金は実際に出ていってるし、

- 費用になるのが早いか遅いかの違いでしかない

からです。

今年前払いして費用にした分は、来年以降は当然費用にならず、トータルで費用となる金額(利益)は変わりません。今年の費用とするか、来期の費用とするかの違いでしかなく、トータルの税金負担が軽くなるわけではありません。1回限りの効果です。

-----スポンサードリンク-----

節税の目的は手元のお金を残すことなのに、1年分も前払いして手元のお金を減らし、なおトータルの税負担は変わらない、では…何をやっているのかわかりません。どうせ払わなければいけないものははやめに払う→税金を減らし、その分のキャッシュを回収する、というのは節税の基本ではありますが。

手元資金とのバランスを考えて実行しましょう。資金繰り、キャッシュフローの基本は「回収は早く、支払いは遅く」ですしね。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。