お客様の会計データをチェックしていると、経費をダブって計上してしまっているケースがあります。

今回は、よくあるダブり計上のパターンとその防止策について考えてみます。

クレジットカード払いの経費のダブり計上

一番多いのは、クレジットカード払いの経費のダブり計上です。

- レシートを入力して経費計上(現金、役員借入金、事業主借など)

- カード料金の支払時にも経費計上

と2回のタイミングで同じ経費について入力してしまうことで、ダブってしまいます。

正しい処理は、以下のようなものです。

- レシートの入力時に [経費 / 未払金]と仕訳し、経費計上

- カード料金の支払い時に[未払金 / 普通預金]と仕訳し、未払金の消込

クラウド会計ソフトにクレジットカードを同期させている場合は、自動的にこの処理になります。

このダブりを防ぐためには、レシートを現金払いとカード払いで分けておき、「支払時には経費計上しない」と意識付けしておく必要があります。

あるいは、クレジットカード払いのものについてはレシートは入力せず、

支払時に利用明細を見ながら経費計上する、という方法もあります。

クラウド会計ソフトにありがちなダブり計上

クラウド会計ソフトを使っている場合に起きやすいダブりもあります。

それは、支払手段側とサービス側でのダブり計上です。

例えばクラウド会計ソフトにクレジットカードとAmazonを同期している場合、

そのクレジットカードを使ってAmazonで1万円の買い物をすると、

- クレジットカード側で1万円経費計上

- Amazon側で1万円経費計上

と、同じ経費についてそれぞれのツールで(freee的に書くと、口座)計上されてしまいます。

このダブり、非常に多い印象です。

このダブりを防ぐためには、

「支払手段(クレジットカード、電子マネーなど)だけ同期し、サービスは同期しない」

のがオススメです。

発生時と支払時でダブり計上

先述した「クレジットカード払いのダブり」と似ているのですが、

「発生時と支払時でダブり計上」しているケースがあります。

-----スポンサードリンク-----

-----スポンサードリンク-----

経費は原則として、支払った時ではなく、 サービスの提供を受け支払い義務が発生した時に計上するものです(発生主義)。

金額が非常に少ないものなどについては支払時に経費計上すること(現金主義)も認められていますが、

やはり原則は発生主義です。

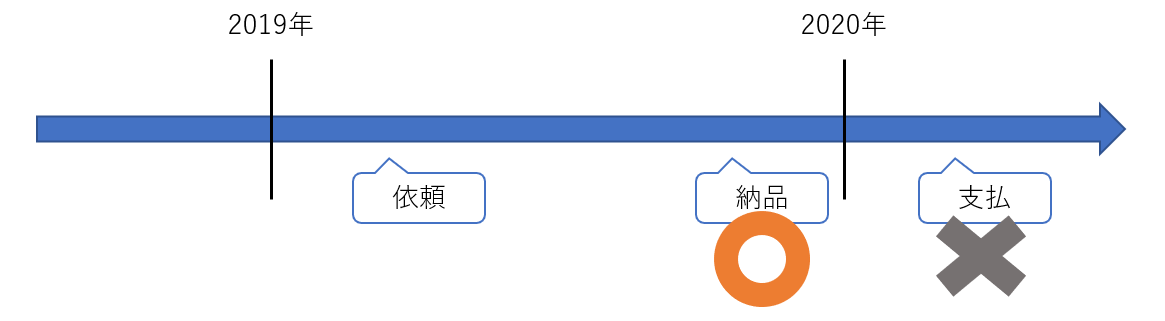

例えば、2019年度中に外注を依頼&納品された案件について、

2020年度になってから支払を行ったとします。

この場合、経費計上するタイミングは、納品されて支払い義務が発生したタイミングである2019年度です。

支払った2020年度ではありません。

この発生主義が徹底されていない場合、発生時と支払時でダブり計上が起こりがちです。

この例で言うと、

- 納品時に経費計上

- 支払時にも経費計上

というダブりです。

(同様の理屈で、売上をダブり計上してしまっているケースもあります)

防止策としては、

- 発生主義での計上を徹底する

- 買掛金・未払金などの残高をチェックする(残高が減っていなければダブっている)

といったことが挙げられます。

[編集後記]

先週金曜日は、クライアントと決算前打ち合わせ。

おおきく振りかぶって、やっと最新刊まで読めました。

ま、まだ1年生の秋という…。3年生まで続くのでしょうか。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。