バランスシートの読み方のはじめの一歩を解説します。

損益計算書だけじゃダメ!バランスシートも合わせて確認しよう

読み方が難しいと言われるバランスシート。

「損益計算書で利益はチェックするけど貸借対照表は読んでない…」という方も多いのではないでしょうか。

バランスシートを読んで経営者にアドバイスをするのは、専門家でもなかなか難しいのは事実。経営者の方が避けたくなるのもわかります。

ですが、僕が決算書や月次報告などで数字の説明をするときは、むしろバランスシートを中心に説明します。

時間の割合で言うと、損益計算書が2、バランスシートが8、くらいのイメージです。

損益計算書では、1年間の経営成績がわかります。例えば、「1千万円利益が出たんだな」「200万円も赤字だったのか…」など。

それに対し貸借対照表では、儲けた結果として財政状態がどうなっているかがわかります。例えば、

- お金はいくらあるか

- 返さなければいけない借金はいくらあるか

というような、会社の全体像を掴むことができます。

ここで考えてみてほしいのが、「何のために儲けるの?」ってことです。

たぶん、お金や資産を増やすこと、つまり「より良い財政状態を目指すために儲ける」のではないでしょうか。

だからこそ、「いくら儲かったか」を損益計算書で確認するのと同時に、「その結果として財政状態はどうなっているか」を確認する必要があります。

年収1千万円でも、貯金が一切できていなかったり、借金の返済が厳しい方もいるでしょうし、年収300万円でも、コツコツ貯金をして無借金の方もいる。

それと同じように、利益が1千万出ていても厳しい場合や、赤字が200万円でもへっちゃらな場合もあるわけです。

儲けることは、より良い財政状態を目指すための手段。

-----スポンサードリンク-----

そう考えれば、「儲け=損益計算書」以上に、「財政状態=貸借対照表」の重要性がわかっていただけるのではないでしょうか。

バランスシートの全体像をイメージで捉える

バランスシートも、図解にすれば少しだけわかりやすくなります。

まずは図解で「ざっくり全体像を理解する」ことから始めていきましょう。

全体像をイメージで捉える

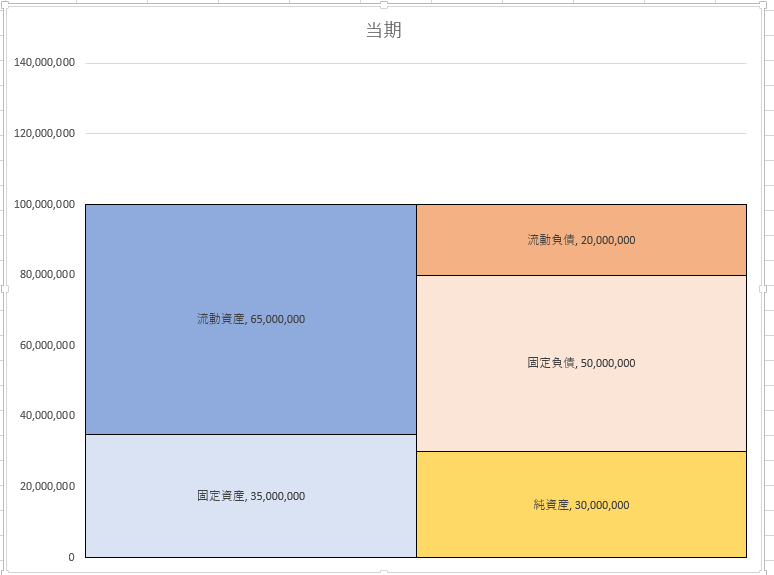

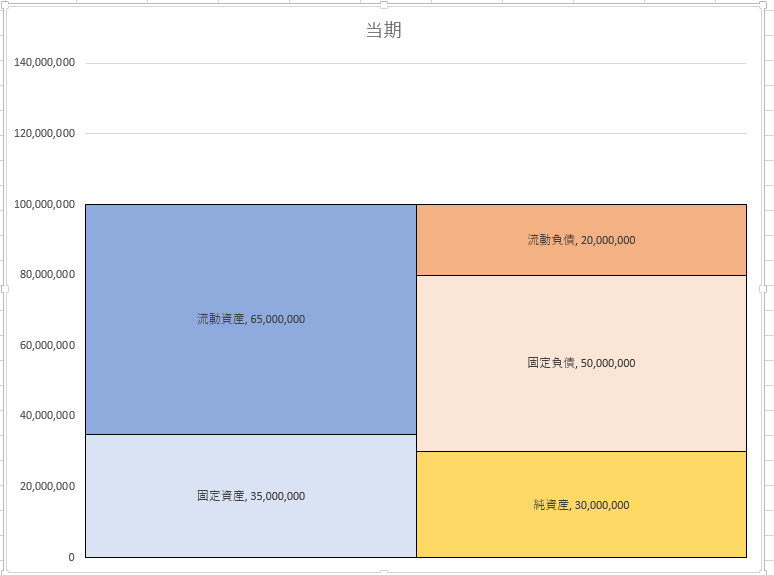

次のようなバランスシートがあったとします。

真ん中から上下左右に、

- 流動資産

- 固定資産

- 流動負債

- 固定負債

- 純資産

の5項目に分かれています。

左側の「資産」とは?

左側の2つ、[資産]は、[お金]と[将来お金になるもの]です。

現金預金そのものはもちろん、回収すればお金になる売掛金、販売すればお金になる在庫、売却すればお金になる車や建物などです。

流動、固定で分かれているのは、お金になりやすさ(出ていきやすさ)で分かれています。

流動資産は、現金預金そのものや、売掛金・有価証券・在庫など、基本的に1年以内に現金化できるもの。

固定資産は、車や建物、ソフトウェアなど、基本的に現金化しないもの、しにくいものです。

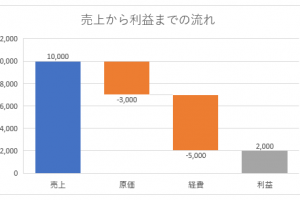

1年以内に現金化できるものが6千5百万円、現金化しにくいものが3千5百万円。

トータルで1億円の資産があることがわかります。

右側の「負債」とは?

右側の2つ、[負債]は、逆に[将来お金を支払うもの]です。

仕入代金でまだ支払っていない買掛金、借入金が代表的なものです。

流動負債は、1年以内に現金を支払うもの、例えば短期借入金や一時的な預かり金。

固定負債は、1年を超えてから支払うもの、例えば長期借入金などです。

1年以内に支払わなければいけないものが2千万円、1年経ってから長期にわたって支払わなければいけないものが5千万円。

トータルで7千万円の支払い義務があることがわかります。

右下の「純資産」とは?

さらに、[純資産]。これは一言で言うと、[元手]です。

出資をした資本金や、今まで儲けた利益の累積である利益剰余金が代表的なものです。

利益剰余金は、損益計算書で計算された「利益」の累計です。

損益計算書では「いくら儲けたか」がわかり、バランスシートでは「儲けたお金はいくら残っているか・どう使ったか」などがわかります。

損益計算書とバランスシートは繋がっているわけです。だからこそ、どちらか片方ではなく両方を読む必要があります。

返済する必要がない者なので、「自己資本」「資本」と言ったりもします。

資産を全て売って現金化し、その現金で負債を全て返した時の手残りでもあります。

バランスシートをざっくりチェック!4つのポイント

それを踏まえてもう一度図解を見てみましょう。

基本:流動資産と純資産を増やす・固定資産は最小限・流動負債はできるだけ減らす

イメージとしては、左上と右下(流動資産と純資産)の面積が大きく、逆は小さく、というのが基本です。

現金化しやすい流動資産の割合が多いほど資金繰りはラクですし、元手=純資産も多いほど経営基盤は安定します。

逆に、左下(固定資産)や右上(流動負債)が多すぎると資金繰りが悪くなる傾向にあります。

- 手持ち1千万円で車なし

- 1千万円の車持ってるけど手持ち0円

のどっちが安全か、というイメージです。

- 資産は上を大きく

- 負債は下を大きく

- 無駄な固定資産はできる限り持たない

- できるだけ支払を長期に伸ばす

といったことができているのが、健全なバランスシートということになります。

まずはこんな感じでイメージでとらえてみましょう。

短期的な支払能力はどうか?(流動比率)

今回の図解では、お金&1年以内にお金になるものである[流動資産]が6千5百万円あり、1年以内にお金を支払う[流動負債]が2千万円あります。

手持ち6千5百万円に対して支払いが2千万円ですから、とりあえず1年以内に資金繰りがショートすることはないと考えられます。

(この理屈を指標化したものを「流動比率」と言います。以下の記事を参考にしていただければ)

経営基盤の安定性はどうか?(自己資本比率)

会社の総資産は1億円あり、総負債は7千万円。

全ての資産を売り、全ての負債を返済したとすると、手元に残るのは3千万円。これが会社の純粋な資産=純資産ということもわかります。

-----スポンサードリンク-----

この純資産の割合が多ければ多いほど、経営が安全で・安定していると考えることができます。

要は、資産から負債を差し引いた手残りが純資産なので、

- 総資産が1億円 ー 総負債が7千万円=純資産3千万円より、

- 総資産が1億円 ー 総負債が1千万円=純資産9千万円のほうが安全

というわけです。

この「全体の資産のうち純資産が何%か」という割合を、「自己資本比率」と言います。

中小企業の場合、30%を目指すといいでしょうね。(業種などによって違いますが)

計算式は、

この事例だとちょうど、3千万円 ÷ 1億円 = 30%、となります。

効率的に儲けられているかどうか?(総資産利益率=ROA)

効率的に儲けられているかどうかを、バランスシートと損益計算書の両方を見ると確認できます。

総資産利益率=ROA、と呼ばれる指標です。この数値が高いほど、効率的に儲けられているということ。

例えば、1億円の資産で100万円儲けるのと、1,000万円の資産で100万円儲けるのとでは、後者のほうが儲けの効率が良いわけです。

後者のほうが「小回りが利く」「リスクが少ない」とも言えます。

この指標でチェックすべきなのは、「無駄な資産を持っていないか」ということ。

流動資産が多く固定資産がほとんどないケースでは、ROAが低くてもそれほど気にする必要はないでしょうが、

固定資産をそれなりに持っている場合は、

- その固定資産が利益に貢献しているかどうか?

- 無駄な投資じゃないか?

などを考える必要があります(借入・ローン・リースなどで買った場合は特に…)。

計算式は、

5%を目指すと良いと言われます(業種によって略)。

Excelでのバランスシート図解化の方法は、この本を参考にしています。

バランスシートについては、以下のような記事も書いています。

[編集後記]

昨日は、引き続き2月決算を中心に。

自転車に乗る前の練習…ということで、娘にストライダーを購入。

自宅でも公園でも乗ってはしゃぎまくってます。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。