節税するとお金が減り、税金を払わないとお金は貯まらない。

この事実とどう向き合っていくか考えてみました。

税金を払わないと、お金は貯まらない

仕事と税金の関係を考えたときに「税金を多く払うほどお金が貯まる」「節税をすればするほどお金が減る」という現実があります。

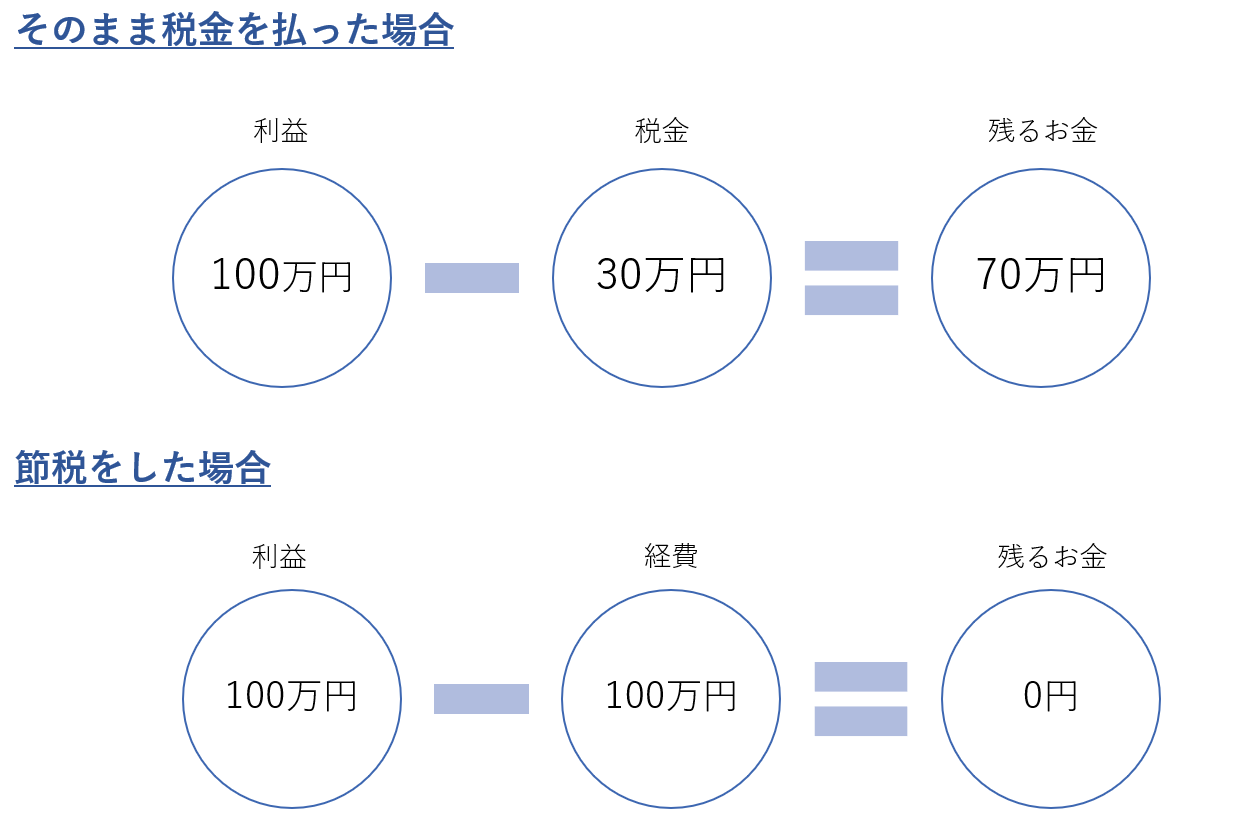

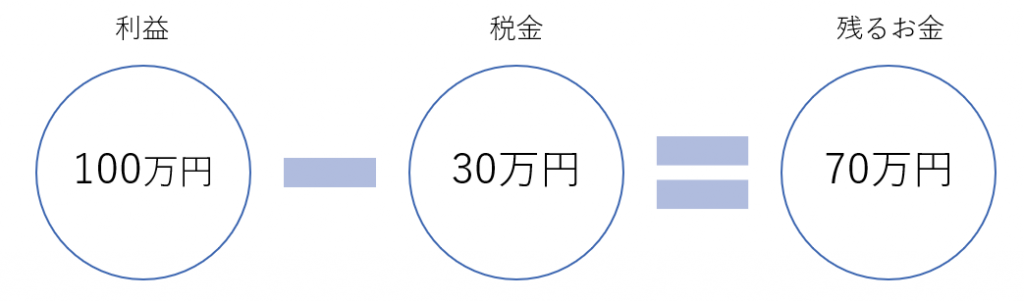

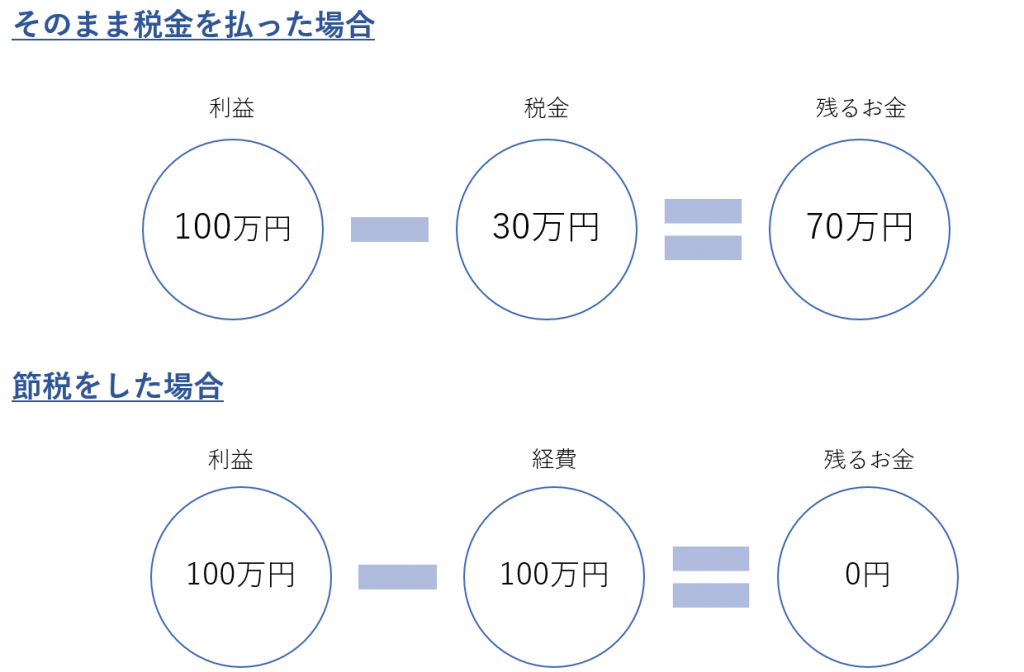

例えば、100万円の利益に対して30%の税金がかかるとすると、税金は30万円、手元に残るのは70万円です。

せっかく頑張って100万円儲けたのに、30万円払わなきゃいけないのはなかなか厳しい。

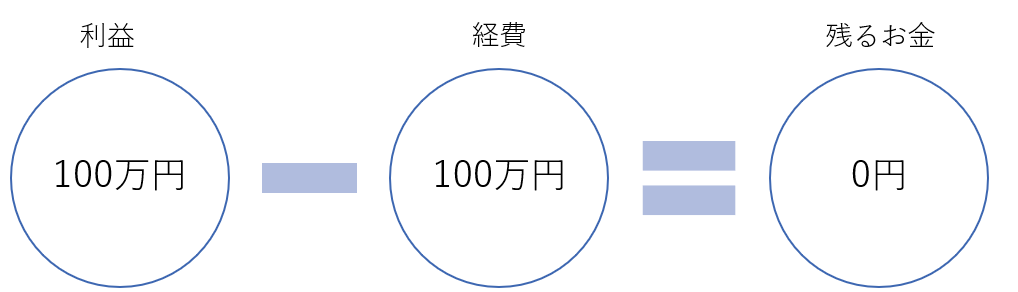

そこで、「税金を払うくらいなら経費を多めに使ってしまおう」と考え、さらに100万円経費を使ったとします。

利益100万円から経費100万円を差し引き、利益はゼロになります。利益がゼロなら税金も当然ゼロ。

ただし、手元に残るお金もゼロです。

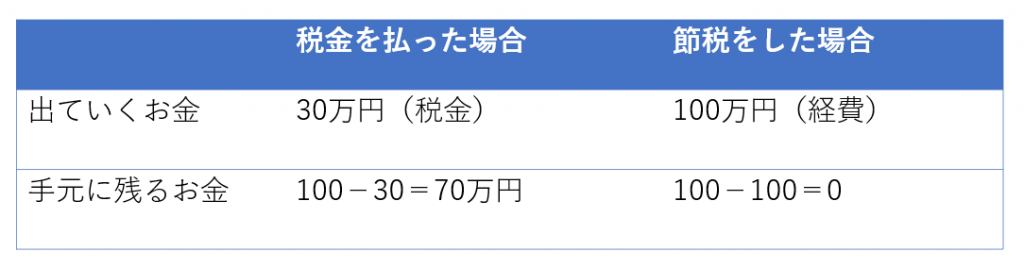

比較すると、次のようになります。

そのまま税金を払った場合、出ていくお金は税金の30万円だけ。手元に70万円残ります。

節税をすれば、税金は確かに30万円からゼロに減らせますが、出ていくお金は70万円増えてしまいます。

「税金はいくらか」「税金がいくら減らせるのか」ということにばかり気を取られてしまうと、

もっと大切な「いくらお金が出ていくのか」「いくら残るのか」ということが見えなくなってしまいます。

「税金を30万円減らすために、100万円使った。」もはや何やってんだかわかりませんよね。

でも、節税って、こんなもんだったりします。多くの場合、利益を減らさないと(お金を使わないと)税金は減りません。

-----スポンサードリンク-----

税金を多く払うということは、それだけ利益が出ている=儲かっている=お金が増えているということ。

逆に、税金を払わなくて済むということは、儲かっていないということです。儲かっていない会社は、やっていけなくなります。

つまり、税金は会社の維持費。この事実を理解するだけでも、少しは税金の痛みがやわらぐのでは…と思っています。

そしてこの仕組みを受け入れない限り、お金は貯まりません。

借入金の返済能力と資金調達力が落ちる

節税をすると(利益を減らすと)、借入金の返済能力と、新たな融資を受ける力=資金調達能力が落ちます。

返済能力が落ちる

借入金は基本的に、利益から返済していくことになります。利益は、返済の原資ですから、利益を出さないと返済はできません。

単純計算になりますが、会社は償却前利益(利益+減価償却費)までは借入金を返すことができます。

償却前利益の分だけお金が増える=その分返済に回せる、という理屈です。

ということは、最低でも返済額と同じだけの償却前利益を出さなければならないわけです。

「償却前利益>返済金額」であれば、無理なく返済できている状態ですが、

「償却前利益<返済金額」の場合は、返済能力が足りていない、お金が減っていく、ということになります。

先ほどの例でいえば、

- 節税せずに利益100万円 → 年間100万円までは返済しても大丈夫

- 節税して利益0円 → 返済に無理がある

ということになります(説明簡略化のため税金はスルーしています)。

後者の場合は、お金の残高がどんどん減っていくことになるわけです。

お金の流出の原因には、「経費」「税金」のほかに、「借入金の返済」もあります。

無理なく借入金の返済できるくらいの利益は、確保しておく必要があるわけです。

資金調達力が落ちる

会社は利益を出さないと借入金を返すことができない。

ということは、当然貸す側=銀行も、会社の利益を気にしています。

利益が出ていない=返済能力がない会社に貸すわけにはいかないわけです。

先ほどの例のように100か0かという話ではなく、100から50、100から70でも、その分だけ返済能力は落ちていると見られてしまいます。

結果、その分だけ銀行の目は厳しくなり、資金調達力が落ちるわけです。

税金を納得して払うためには、「やるべき節税だけを、しっかりやる」。

ここまで節税のデメリットを2つ紹介しましたが、これを知ったからといって税金の重み・痛みが変わるわけではないでしょう。

税金はできるだけ払いたくない。とはいえ、払わなければお金が貯まらない・返済能力がなくなる、というジレンマがあります。

やるべき節税だけをしっかりやる

それにどうやって折り合いをつけるかというと、「やるべき節税は確実にやる」「必要ないものはやらない」ということに尽きるのではないでしょうか。

-----スポンサードリンク-----

「やるべきことは全てやった」となれば、ある程度諦めもつきやすいと思うのです。

やるべき節税は、例えば次のようなものです。

- 社長の給与の額を適切に設定

- 小規模企業共済

- iDeCo

- 経営セーフティ共済

- 社宅

- 出張手当

- 経費の計上漏れを無くす

- 必要なものを必要なだけ買う

- 将来の売上のための投資(知識・設備など)

- 従業員に還元

- (ほんのちょっとだけ)贅沢する

必要ないものは、例えば次のようなものです。

- 無駄遣いをする

- 見栄を張る

- 手元に残るお金を無視して税金を減らす

- 返済能力や資金調達力を無視して利益を減らす

節税全てがいけないというわけではなく、効果的で、かつ会社の状況にあったものは確実に行うべきです。

(将来の備えとして小規模企業共済を積み立てる、社長の出張が多いのであれば出張手当を出す、というように)

利益をある程度コントロールし、意図的に、会社の状況全体を考えた上で行っていればOKなわけです。

「税金がいくらか」ではなく「残るお金はいくらか」に注目する

上述しましたが、「税金がいくらか」にばかり気を取られて、「残るお金はいくらか」を見失わないようにしましょう。

「30万円税金を払って70万円残る」ほうが、「税金はタダだけど手元に1円も残らない」よりは良いはずです。

もっというと、「利益がいくらか」だけでなく、「お金はいくら増えたか」にも注目すべきです。

損益計算書だけではなく、貸借対照表もしっかりと見ていきましょう。参考記事を載せておきます。

税金をいつ払うか・どれくらい払うかを早めに把握する

税金をいつ払うか・どれくらい払うかを事前に把握できていれば、資金繰りもコントロールしやすくなるのではないでしょうか。

3月決算の会社だと、納税は5月末にすることになりますが、

たとえば、5月になってはじめて「払っていただく税金は500万円です」と言われるのと、

12月に「だいたい500万円くらいになりそうです」と既に言われているのでは、気持ち的に大きく違うはずです。

12月末であればすでに4~12月までの数字は確定しているので、残り3ヵ月間(1~3月)の成績をざっくり予測すれば、だいたいの利益・税金はわかるものです。

早めにおおまかな税額を把握し、資金繰りにダメージがないように準備していきましょう。

この件については、以前にも以下のような記事を書いています。

[編集後記]

昨日は、引き続き2月決算。

元号、他の候補を見る限り、「令和」で良かったなぁという気がします。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。