国保と健康保険の違いから、法人化について考えてみます。

個人事業主(フリーランス)は国保、法人化すると健康保険

個人事業主時代は国民健康保険。法人化すると健康保険に加入することになります。

個人事業主が健康保険に加入することはできず(従業員は加入できますが、事業主本人はできない)、逆に法人化してから国保に加入することもできません。

法人化を考える際には、国保と健康保険の違いやそれぞれの仕組みをざっくりと抑えておいたほうがいいでしょう。

保険料負担でのメリット・デメリット

それぞれの計算方法、保険料負担額を考えてみます。

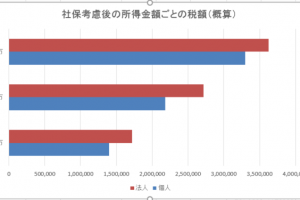

国保の計算方法・最高額

国民健康保険の負担額は、所得の金額、家族の人数に応じて計算されます。

住んでいる市区町村によって多少保険料に違いがあるのも特徴です。

所得(収入)が多いほど保険料負担額も増えていき、最高額(限度額)も設けられています。

千葉県柏市の場合は、最高額は年間77万円。40歳以上65歳未満の方は介護保険料も支払うので、93万円になります。

最高額を支払うのは、事業所得(事業の利益)が800万円前後からの場合が多いです。

一人一人ではなく、世帯単位で計算されるのも大きな特徴です。

健康保険の計算方法・最高額

健康保険は、給料によって負担額が決まります。

給与が多ければ多いほど保険料負担額も増えていくわけです。

健康保険の最高額は、月額137,471円、年間にすると164万円。40歳以上65歳未満の方は介護保険料も支払うので、191万円です。

最高額を支払うのは、月の給料が135万5千円以上の場合です。

-----スポンサードリンク-----

限度額で考えると、健康保険のほうが負担額は多いことがわかります。

特に、文美国保などで保険料が抑えられている場合、健康保険にしないほうが無難なケースが多いと感じます。

金額をコントロールできる健康保険、できない国保

限度額については健康保険が不利です。

しかし健康保険は、給料の金額を抑えることで金額をコントロールすることができます。

例えば、健康保険の最少負担額は、5,700円。年間7万円弱です。

ただし、これは月の給料が63,000円未満の場合です。

さすがに現実的ではないのでもう少し増やして、月の給料を20万円にすると、保険料は年間23万円になります。

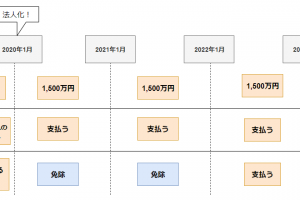

例えば、事業の利益が1,000万円だったとすると、

個人事業主の場合は、問答無用で最高額77万円支払う必要がありますが、

法人なら、自身の給料が20万円なら、保険料は23万円で済むわけです。

(自分の給料を減らせばその分会社に利益が残り、法人税を払う必要も出てくるので、そこまで考慮してシミュレーションする必要がありますが)

-----スポンサードリンク-----

利益が出た分だけ給料を取れば負担が重くなるのが健康保険のデメリットで、

給料の設定次第で金額をコントロールできるのは、健康保険のメリットです。

個人事業主の場合は「自分に給料を払う」という考え方自体がありませんから、事業の利益に対してだけで計算されてしまいますので。

ひとりひとり計算する健康保険、世帯単位で計算する国保

自分と配偶者がともに会社から給料をもらう場合、それぞれで健康保険を支払う必要があります。

(扶養の範囲内であれば支払わずに済みますが)

その場合、世帯単位で計算する国保よりも、保険料が高くなるかもしれません。

「会社負担分」も結局は自分で支払うことになる

健康保険は、個人と会社で折半して支払います。

「会社が半分負担してくれる」と考えると、サラリーマンにとってはとてもありがたい制度です。

ですが、オーナー社長にとっては、会社負担分も実質的には自分で支払っているわけです。

なので、フリーランスの法人化の場合は、個人負担と会社負担の合計額で考える必要があります。

「会社負担額は経費になるから税金が安くなる」とも考えられますが、個人負担分も所得から控除されて税金が安くなっています。

あまり「税金が安くなる」という視点は持たないほうがいいでしょう。

従業員分の負担

従業員を雇っている場合は、従業員の健康保険の会社負担分を支払う必要が出てきます。

給料が20万円の従業員の場合、会社負担は毎月1万円くらいです。

給付で考えるメリット・デメリット

受けられるサービスは変わらない

医療費の自己負担は、国保・健康保険ともに3割で変わりません。

保険料をたくさん払っているからといって、病院で受けられるサービスが変わるわけでもありません。

年金の場合、厚生年金は国民年金に比べて将来受け取れる額が増えるので、払うのも納得がいきます。

ですが健康保険の場合はそうではないので、できるだけ保険料を抑えたくなるのが人情というものです。

健康保険のメリット。健康診断・傷病手当金・出産手当金

健康保険は、国保にはない「傷病手当金」「出産手当金」が受け取れます。

社長や役員であっても、一定の受給要件をクリアすれば受けられます。

怪我や出産で仕事ができなくなり給料が出なかった場合には、もともとの給料の3分の2が最大1年半支給されます。

健康診断の費用の一部補助などのメリットもあります。

[編集後記]

昨日は、確定申告作業と3月申告法人の決算準備。

日帰り or 1泊で近々どこかに行けないか考えています。

計画たててるときがやっぱり一番楽しいような。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。