「法人成りが有利なタイミングっていつでしょうか?」とよく質問されます。

それに対し「所得が~万円以上なら法人成りしたほうがおトクですよ」なんてアドバイスをしてるのも良く聞きます。

そのアドバイスが、社会保険を考慮していない場合も多いので記事にしてみます。

※この記事の保険料の額などは、すべて千葉県柏市を基準にしています。

個人事業主と法人成り後の税金の違い

フリーランスとしての所得と、法人の社長として貰う給与とでは、かかってくる税金について、次の2点が大きく異なります。

- 法人成り後は給与なので給与所得控除が使える

- 個人時代は国保と国民年金、法人成り後は社会保険と厚生年金

給与所得控除とは?

給与所得控除とは、給料から引ける経費だと考えてください。

社長を含めたサラリーマンも、スーツや本代などの仕事に必要な出費は必ずありますよね。

個人事業主や会社は実際に払ったモノを経費としますが、給与所得者の場合、給与の額によって国がざっくりと定めた金額を経費とします。

この制度により給与所得者は非常に優遇されているので、所得税・住民税の額は法人成り後のほうが少なくなります。

「所得が~円超えたら法人成りが有利!」といわれる理由の1つがコレです。

国保と国民年金、社保と厚生年金

個人事業主(フリーランス)時代は国保と国民年金ですが、法人成り後は給料から社会保険料と厚生年金を引かれることになります。

国保・国民年金と、社会保険・厚生年金の違いは大まかに次のようなものです。

- 法人は社会保険強制加入、個人は従業員5人未満の場合は任意

- 社保・厚生年金は個人と会社で半分ずつ負担(労使折半)

- 国民年金は月16,490円で一定、厚生年金は給与の額によって増減

- 厚生年金が国民年金と同額になる給与のラインは8万~10万くらい

- 国保の上限は年間70~80万円強、社保の上限は会社負担と合わせると190万円強

例えば、個人で所得が1,000万円の場合、保険と年金の負担額は

国保上限額約80万円+年金年間197,880円=997,880円になります。

法人の役員として、同じく年間1,000万円役員報酬を貰っていた場合は、

-----スポンサードリンク-----

なんと社保985,044円+年金1,352,736円=2,337,780円です。(個人負担と会社負担の合計)

個人時代の所得と同じ額だけもらおうとすると、結果的に社会保険として出ていく金額がとても増えてしまいます。

有利不利シミュレーションしてみた

個人事業主のままor法人成りでどちらが有利なのか、簡単にシミュレーションしてみます。

前提条件としては、

- 30歳、扶養親族0

- 個人時代の所得と法人成り後の給与は同額

- 所得金額は480万、720万、960万の3つで比較

- 社会保険は個人負担分と会社負担分の合計

という条件です。

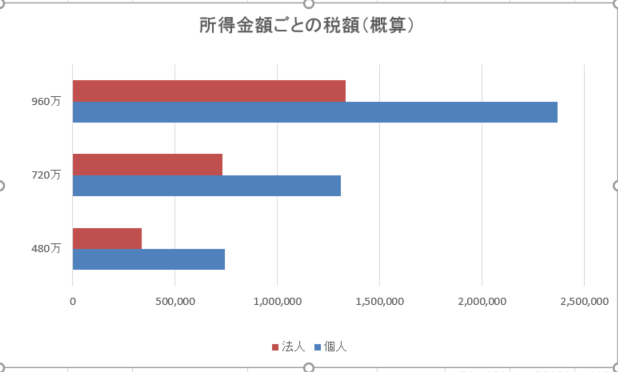

税額だけで比較

所得税・住民税・個人事業税だけの比較だと、給与所得控除の影響で、大きく法人有利になっています。

ただ、これだけ見て「法人成りが有利!」と考えてはいけません。

前述したとおり、社会保険の負担も考慮しないと本当の有利不利はわからないからです。

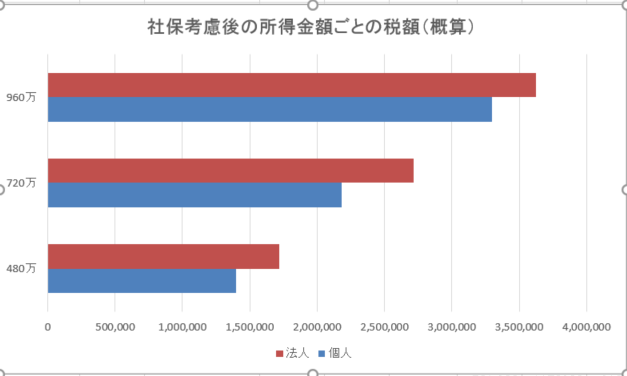

社会保険を考慮して比較

税金に加え保険と年金を考慮すると、先ほどとは一転して全ての所得で個人有利になってしまいました。

-----スポンサードリンク-----

税額ではあれほど法人が有利だったのに、結局50万円くらいの差がついてしまっています。

社会保険の負担の重さがわかっていただけたかと思います。

ざっくりですが、社会保険は給与の額の30%ほどです(会社と個人でそれぞれ15%)。

厚生年金は将来返ってくる(?)ものですから、払う金額が多いからといって一概に損とは言えませんが…。

会社にある程度プールしておくのなら、法人有利になり得ます。

給料として払うと所得税・住民税・社保がかかりますが、会社にプールしておけば法人税だけの負担で済むからです。

法人成りは慎重に

上記のシミュレーションは、1人で仕事をしていた社長が法人成りして1人会社の社長になったというパターンです。

個人事業主時代従業員を雇っていて社会保険未加入だった場合、これとは比較にならないほど負担が増えることになります。

法人成りは、社会保険まで考慮して慎重に考えましょう。

法人成りは、

- 一時的に消費税の免税事業者になる

- 節税しやすい

- 社会的信用力(勿論負担も増える)

- 税理士報酬の増額

など、他にも様々なポイントから検討し、総合的に判断すべきものです。

税額の有利不利だけで判断しないようにしましょう。

法人化の損益分岐点、社会保険料との関係については、以下の記事も参考にしていただければ。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。