経費にまつわる「いくらまで」「いくらから」に関することをまとめてみました。

いくらまで経費?いくらから固定資産?

結論ベースでいくと、「10万円未満であれば経費」「10万円以上であれば固定資産」ということになります。

9万円のPCであれば「消耗品費」として経費計上、20万円のPCであれば「工具器具備品」として資産計上するわけです。

資産計上したものは、「減価償却」をすることで、その資産の耐用年数に沿って経費化していくことになります。

PCの耐用年数は4年ですから、20万円を4年間で分割して経費化していきます。

ただし、10万円以上であっても30万円未満であれば、ひと手間加えることで一括経費計上することもできます。

30万円までは一括経費?少額減価償却資産とは

もう少しだけ突っ込んでみていきましょう。

「経費 or 固定資産」という問題は、10万円だけではなく、30万円の区分でも分けることができます。

具体的に言うと、次のような区分です。

(減価償却資産=固定資産と思っていただければ)

- 10万円未満:経費

- 10万円以上30万円未満:少額減価償却資産

- 30万円以上:減価償却資産

「10万円未満であれば経費」「10万円以上であれば資産→減価償却」というのは↑にも書きましたが、

10万円以上の資産のうち、10万円以上~30万円未満の資産のことを「少額減価償却資産」と呼びます。

資産に計上したものは、減価償却をすることで何年かに分けて経費計上するのが原則ですが、

「少額減価償却資産」については、いったん資産計上した後、1年で全額を減価償却することも認められているのです。

よく「30万円までなら経費になる」と言われるのは、このことからです。

ただし、少額減価償却資産として処理する場合は、いくつかの注意点もあります。

少額減価償却資産の注意点

少額減価償却資産として処理する場合には、以下のような注意点があります。

青色申告者のみ

少額減価償却資産の一括経費処理は、青色申告者にのみ認められている制度です。

白色の場合は、適用を受けられません。

-----スポンサードリンク-----

添付書類が必要

少額減価償却資産の一括経費処理をする場合、申告書に添付書類が必要になります。

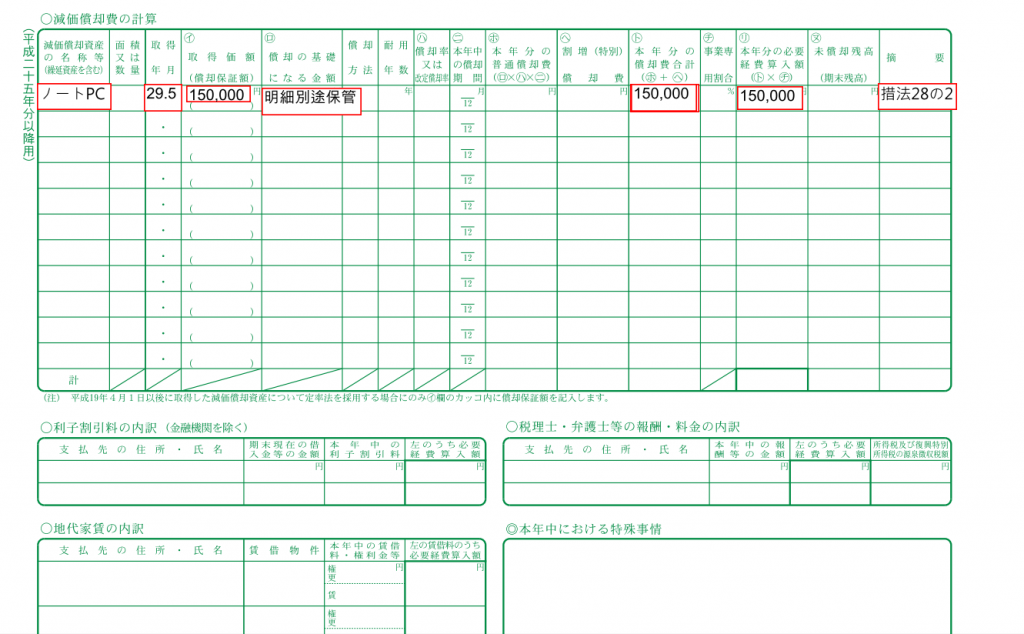

個人事業主の場合

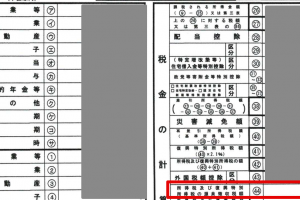

確定申告をする際、青色申告決算書の3ページ目「減価償却費の計算」というページに、以下のように記載します。

資産の名前は「ノートPC」、取得年月には購入時の年月を書き、取得価額・本年分の償却費合計・本年分の必要経費算入額には、購入金額を書きます。

-----スポンサードリンク-----

「償却の基礎となる金額」には「明細別途保管」、一番右の「摘要」には「措法28の2」と書くことをお忘れなく。

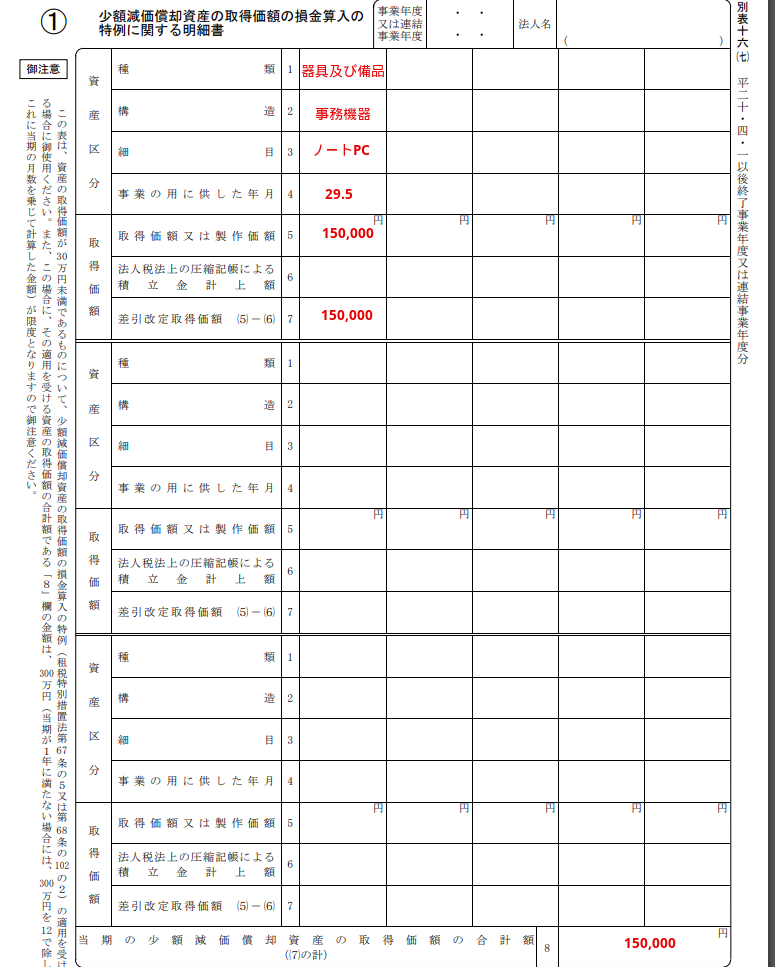

法人(中小企業)の場合

申告書に別表16の7という書類を添付します。

年間300万円まで

少額減価償却資産を一括で経費にできるのは、年間300万円までです。

29万円のモノを11個買った場合、10個分(290万円)は一括で経費にできますが、11個目は通常の減価償却をすることになります。

消費税が税込か税抜か

10万円未満、30万円未満のラインは、消費税の経理処理によって変わります。

消費税の会計処理に税抜経理を選択している場合は税抜金額、税込経理を選択している場合は税込金額で判断します。

例えば、税抜280,000円(税込302,400円)のモノを買った場合、税抜経理をしていれば一括で経費にできますが、税込経理だと一括で経費にはできません。

消費税の免税事業者(消費税の申告をする必要がない方)の方は、税込金額で判断します。

「未満」の意味

30万円以下ではなく、30万円未満。つまり、299,999円までです。

1セットで判断する

10万円未満、30万円未満かどうかは、単体ではなく1セットの合計金額で判断します。

例えば、椅子とテーブル。これらはセットで使うことで効果があるものです。なので、椅子とテーブルの合計金額が30万円未満かどうか?で判断します。

テーブルが20万円、椅子が15万円の場合、合計で35万円になるため、一括で経費にはできません。

償却資産税の対象になる

少額減価償却資産は、「償却資産税(固定資産税のようなもの)」の対象になります。

ちなみに、10万円~20万円未満の資産に認められている「一括償却資産の3年均等償却」という制度を使えば、償却資産税の対象にはなりません。

償却資産税は評価額(課税標準)が150万円までは免税ですから、フリーランスで影響がある方はそれほど多くはないので、この記事でははしょります。

興味がある方は「一括償却資産」についても調べてみて頂ければ。

少額減価償却資産の会計ソフト上の処理

freeeの場合

固定資産台帳で資産を登録することが必要です。

そして、[償却方法]で、[少額償却]を選択しましょう。

マネーフォワードクラウドの場合

固定資産台帳で資産を登録することが必要です。

そして、[償却方法]で、[即時償却]を選択しましょう。

[編集後記]

昨日は、クライアントの月次や決算などをマルチタスクで。

円山動物園に行ったり、花火をしたり。

娘は札幌を満喫しているようです。(写真送られてきた)

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。