投資や拡大をする上で避けては通れないのが、金融機関からの借り入れ。

当たり前ですが、お金を借りたら返さなくてはいけません。

「事業資金の調達はどこから?」という質問には、「銀行から」「公庫から」とパッと答えられますが、

「その返済資金の調達はどこから?」という質問になると、即答できない方も多いようです。

借入金は儲けの中から返す。「収益弁済」の考え方

なぜ会社が借金をするかというと、

- 設備投資をするため

- 人を雇うため

- 在庫を買うため

など、さまざまな理由が考えられますが、もっとシンプルに言い換えると「利益を出すため」です。

借入金は、事業で儲けを産む元手として借りているため、儲けを出して、その儲けの中から返済をしていく必要があります。

ちょうどいいシンプルな例があります。僕の場合です。

僕は、開業時の初期投資として、100万円を50回払いで借りました。月の返済額は2万円。年間だと24万円です。

この場合、1年間の利益が24万円以上であれば、利益の範囲内で無理なく借金を返すことができることになります。

しかし、1年間の利益が24万円ジャストだと仮定すると、24万円返済したら、お金は1円も増えていないことになります。

利益が24万円に満たない場合は、黒字だとしてもお金が減っていき、資金繰りが厳しくなります。勘定合って銭足らず、状態です。

突き詰めると、この借りた100万円は、将来の利益を100万円前借りしているわけです。

100万円返した上でさらにお金を増やすためには、100万円超の利益を出さなければいけません。

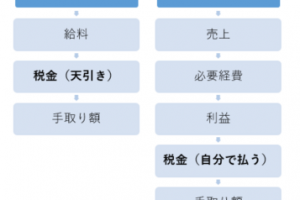

借入の返済は経費にはなりません。借りたときも売上にはなっていませんよね(利息は経費になります)。

-----スポンサードリンク-----

儲け(収益)の中で借入金を返す。この考え方を、収益弁済といいます。

当たり前のことではありますが、とても重要な考え方です。

規模が大きくなり、借入の本数が増えてくると、このあたりが曖昧になりがちなようです。。

借金を返すためにはいくら利益が必要なのかを考える

「借入金は利益の中から返す」ということは理解していただけたかと思います。

そして、曖昧になりがちなこの考え方を、常に意識するためには、「借金を返すために必要な利益がいくらなのか」を把握しておく必要があります。

まず、無理なく返済できる金額(収益弁済可能額)を、

必要な利益の額=損益計算書上の経常利益+減価償却費

この算式でざっくりと計算してみましょう。

-----スポンサードリンク-----

この金額が、長期借入金の年間の元本返済額の合計より、

- 大きければ…無理なく返せている=お金が増えている

- 小さければ…返済が厳しい=お金が減っている

と考えてみてください。

利益に減価償却費をプラスする理由…減価償却費は費用として利益を減らしているが、お金は出て行っていない

経常利益を使う理由…特別損益はキャッシュフローに影響がない場合も多い上、一時的な性質のものなので、計算から省いたほうが良い

上記の算式から、法人税等の金額を引くと更に正確になります。

※よくわからなければ、ここはスルーしていただいても大丈夫です。

年単位はもちろん、毎月計算してみると良いでしょう。

キャッシュフロー計算書が手元にある場合は、そこからフリーキャッシュフロー(自由に使えるお金)を算出することができます。

こちらのほうがより正確ですので、やってみてください。

計算式:フリーキャッシュフロー=営業キャッシュフロー+投資キャッシュフロー

まずは、理解して、意識することが大切

この記事でお伝えしたかったことは、

- 借金を儲けて返す

- 借金を返すためにはだいたいいくらの利益が必要なのか

この2点を意識してほしい、ということです。

実は、これができている中小企業って、驚くほど少ないのです。

しかし、少ない理由は、できないから、ではなく、知らないから、の場合も多いように思います。

知るだけでも、どんぶり勘定の経営から抜け出す手掛かりにはなります。

「借金は稼いだお金から返す」というと当たり前の話で、誰でもイメージはできます。

ただ、感覚的な話ではなく、

- 年間いくら返せばいいのか

- それを返すためにはいくら利益を出せば良いのか

を理屈として、自分の場合の具体的な数字を理解することが大切です。

逆に言うと、「返せる範囲内で借りましょう」とも言えます。

儲けた上で無理なく返済することができれば、

- 儲ける

- 無理なく返済する

- 返済して残ったお金の範囲内でさらに投資をする

- 投資の結果としてさらに儲ける

- 問題なく返せる

- 再投資

という好循環を生むことができます。

その逆パターンで、利回りを意識しないムチャな借り入れをしたり、借入を返すための借入をしてどんどん会社の財務状況が悪くなってしまうケースを多く見てきました。

そういう悪循環にハマらないように、収益弁済、意識していきましょう!

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。