売上についてよくある間違いをまとめてみました。

売上についてよくある2つの間違い

仕事上、フリーランスの方の経理をチェックする機会が多くあります。

最も重要なポイントである「売上」については、特に重点的にチェックをするわけですが、

次の2点の間違いがとても多いです。

- 振り込まれたタイミングで売上に計上

- 振り込まれた金額を売上として計上

クラウド会計ソフトと銀行口座を同期→入金された時に相手勘定科目を「売上」に設定→そのまま登録、

というようなケースですね。

もちろん、これで正しい処理となるケースもありますが、以下のように両者がズレるケースもあります。

- 入金されるタイミング ≠ 売上を計上すべきタイミング

- 入金された金額 ≠ 売上として計上すべき金額

以下、それぞれ解説していきます。

入金と売上計上のタイミングがズレる場合

売上に計上すべきタイミングは、必ずしも入金されたタイミングと一致するとは限りません。

売上計上タイミングのルールは次のようなものです。

- 形のある「モノ」を売った場合:モノを引き渡したタイミングで売上計上

- 形のない「サービス」を提供した場合:サービスの提供が完了したタイミングで売上計上

売上を計上するタイミング=引き渡したタイミングと、入金されるタイミングは、ズレる場合も多いのです。

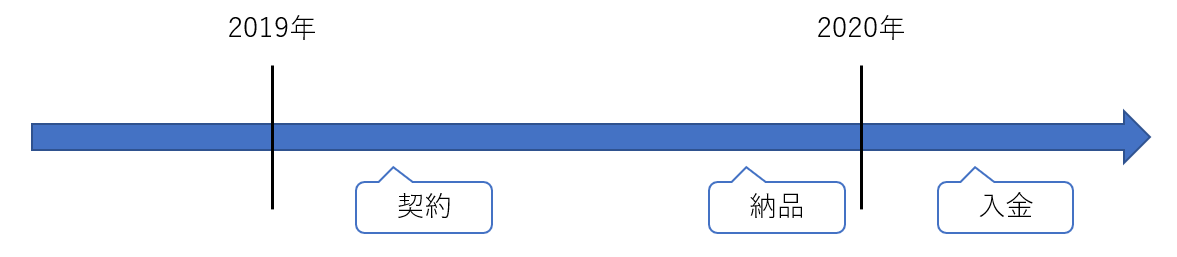

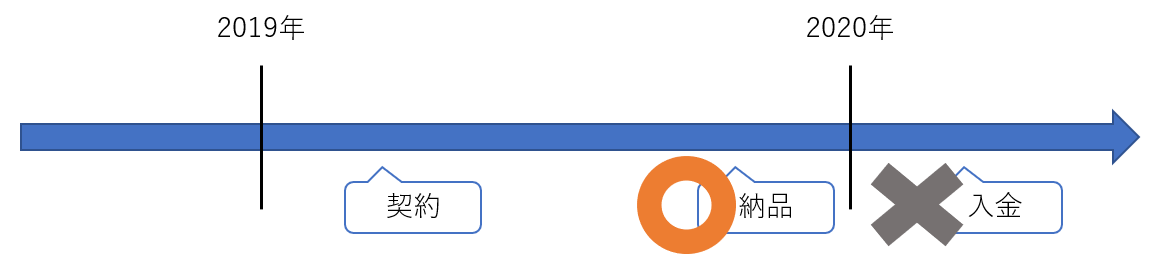

例えば、2019年中に契約・納品をした案件について、2020年になってから入金があった場合、

納品したタイミングである2019年中に売上に計上する必要があります。

-----スポンサードリンク-----

入金されたタイミングである2020年に売上計上した場合、

2019年の申告は売上が漏れてしまうことになるわけです。

(期ズレまたは年度ズレ、といいます)

フリーランスの報酬は、「月末締め翌月払い」という後払いのケースもあるでしょうし、

あるいは「前金でもらう」「着手金でもらう」というケースもあるでしょう。

いずれの場合も、売上に計上するのは仕事が終わったタイミングですから、入金されるタイミングとは分けて考える必要があります。

前金や着手金の場合は「前受金」という勘定科目で処理しましょう

入金額と売上計上額がズレる場合

入金された金額と売上に計上すべき金額がズレているのは、以下のようなケースです。

- 源泉所得税が差し引かれている場合

- 経費や立て替えてもらったお金が差し引かれている場合

特に①源泉所得税を引かれた後の金額で売上計上してしまう間違いが多く見受けられます。

-----スポンサードリンク-----

売上に計上すべきなのは、あくまでもこれらが差し引かれる前、つまり請求額の総額です。

②経費などが差し引かれているケースはそう多くはないかもしれません。

支払手数料が引かれて入金されることは業種によってはありますが(建設とか)。

①②の場合ともに、差し引かれる前の金額を売上に計上する必要があります。

手書きの方でたまーにいらっしゃるのが、全ての収入から全ての出費を差し引いた金額を売上金額にしているケース。

これももちろん間違いですので、注意しましょう。

売上は売上、経費は経費、それぞれわけて計上する必要があります。

間違えた場合の影響とリスク

経理・申告をする上で、売上は最も間違えてはならないポイントです。

特に小規模フリーランスの場合、売上のタイミングや金額を間違えてしまうと、

1,000万円のライン(消費税課税か免税かのライン)にもかかわってきます。

クラウド会計ソフトで口座を同期して機械的に処理されている方は、特に注意してみて頂ければ。

[編集後記]

昨日は、クライアントへの決算報告を中心に。

娘に土日どこに行きたいか聞いたら「すいぞくかん」と。

明日行ってきます。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。