「自営は何でも経費にできる」という都市伝説について書いてみます。

この記事のもくじ

自営業(フリーランス・個人事業主)は何でも経費になる?

自営業なら何でも経費にできるか。

「何でも」というのが何を指しているのかわかりませんが、少なくとも、生活費やプライベートの遊び代、飲食代などは経費にできません。

「経費」の定義は、「仕事に関係する出費かどうか」「売上に繋がる出費かどうか」です。

例えば、同じカフェ代でも、

- 家族と食事に行った=プライベートなので経費にならない

- 取引先と打ち合わせで行った=仕事に関係あるので経費

というように、扱いが変わります。

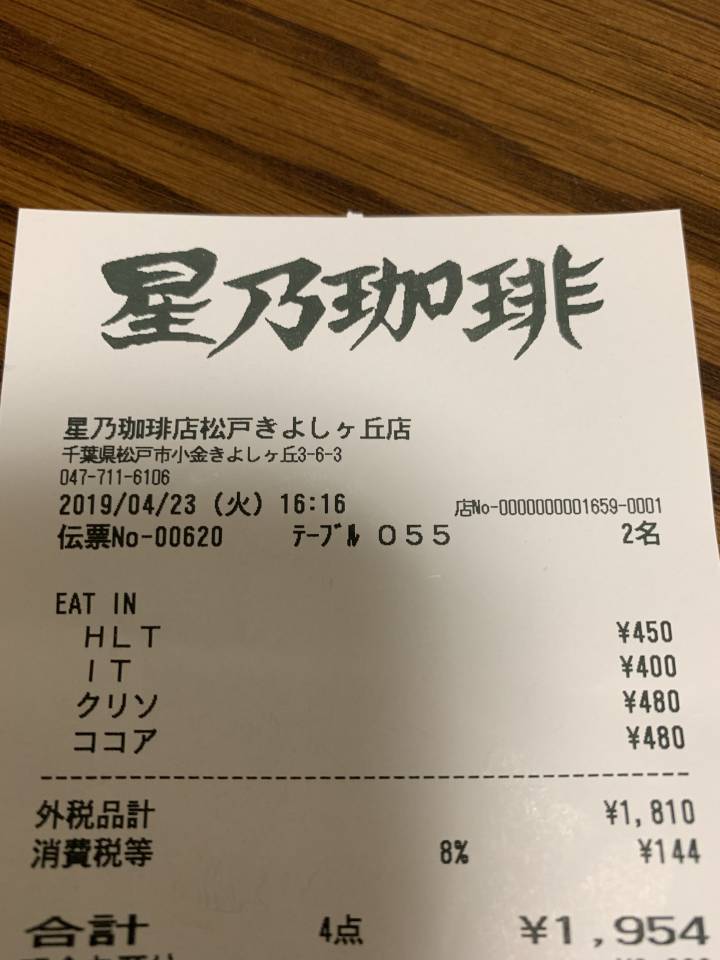

このレシートは、妻とパンケーキを食べた時のもの。

当然仕事に関係する話なんてしていません。普通に妻と食事しただけです。

経費になりませんし、経費にしていません。

一方、このレシートは、今日、お客様と打ち合わせをしたときのものです。

仕事上の出費ですから、経費になりますし、経費にしています。

(自分で払った分だけを経費にしています)

なお、スマホ代や自宅兼事務所の家賃のように、プライベートでも仕事でも使うモノに関しては、仕事で使った分だけを経費にします。

例えば、家賃が10万円、家全体の広さが50㎡、そのうち10㎡だけが仕事スペースだとすると、

経費になるのは、10万円×10㎡÷50㎡=2万円、というように計算したりします。

要は、経費になるのは、あくまで仕事に関係するものだけです。プライベートの出費は、経費にはなりません。

ですから、「何でも経費になる」というのは、間違いだと言えます。

「自営なら」「フリーランス(個人事業主)なら」と書いていますが、基本的な考え方は、法人でも変わりません。

社長が会社のお金を使って遊んでいた場合には、原則として経費にはなりません。

税務署が受け付けてくれた=バレていない=OK、ではない

家族で行ったカフェ代は経費にならない、というのは、多くの方が納得して頂けると思います。

ではなぜ「自営は何でも経費になる」と言われるのか。

-----スポンサードリンク-----

仮説ですが、「自営は何でも経費になる」というのは、「バレなければ・税務署に咎められなければ、何でも経費にできる」という意味合いで使われているのではないでしょうか。

- 家族で行ったカフェ代を経費にしても、バレないじゃん

- 確定申告をしたけど、税務署に何も言われなかった

という感じで。

どんなレシートでも経費にできる?

例えば、妻とパンケーキを食べたレシートを、経費に入れても、パッと見はわかりません。

「取引先と行ったんです」「打ち合わせをしました。Aという案件の話をしました」など、いくらでも言い訳のしようはあります。

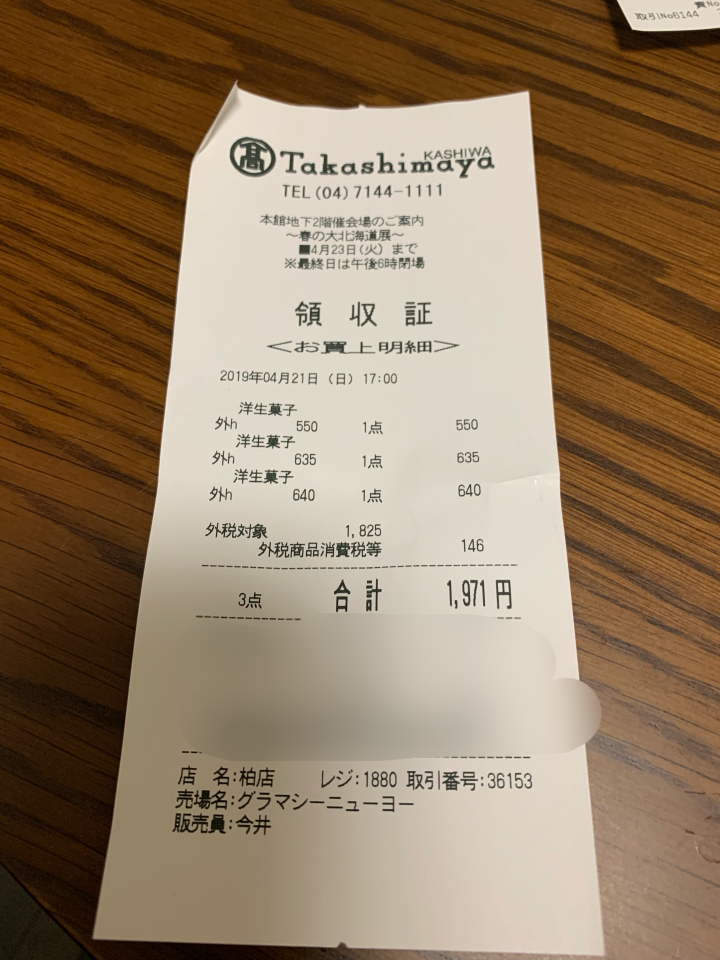

次のレシートは、家族3人分のケーキを買った時のものです。

これも、「取引先への手土産として」とか、嘘は作れます。

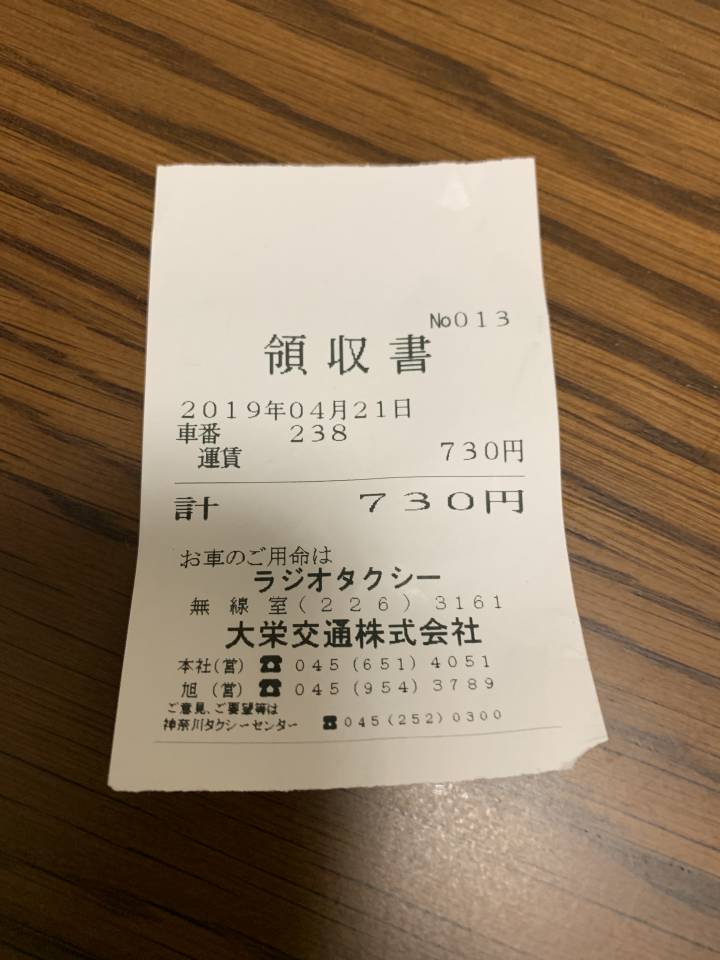

次のレシートは、家族3人でタクシーに乗った時のものですが、

「取引先に向かう時に、タクシーを使った」と、これまた嘘を作れます。

(嘘つきませんし、そもそも経費にしてませんが)

税務署に何も言われなかった=OK、ではない

そして、これらのレシートを無理やり経費にして、確定申告をしたとしても、税務署はすぐには何も言ってきません。

e-taxなら、「申告を受け付けました」という内容のメールがメッセージボックスに届くだけです。

紙の申告書を税務署の窓口に出したときには、窓口の方に申告書を回収されるだけです。

その場で何か言われるわけではありません。

だからといって、税務署が申告内容を認めた、ということではありません。

税務署は、申告書を回収した後に、申告内容を精査します。

そして、怪しいと感じたら、呼び出されたり、税務調査になる可能性があります。

「自分のような零細にくるわけがない」「今まできたことがない」という考えは、甘いです。

-----スポンサードリンク-----

実際に、売上1,000万円未満のフリーランスのところに税務調査が来た事例を、何件も知っています。

そして、税務調査は、1年分だけではなく、数年分まとめて調査するものです。

税務署は脱税に気づいているけど、今はまだ、泳がされているだけの可能性もあります。

嘘を付いてもバレない?

仮に、税務署の方に突っ込まれたとして、

「取引先と行ったんです」

「打ち合わせをしました。Aという案件の話をしました」

「取引先への手土産として」

「取引先に向かう時に、タクシーを使った」

と言い張って、バレないかどうか。

たぶん、普通に無理です。整合性や裏付けがない言い訳は、どこかでほころびが出るので。

税務署を舐めないほうがいいっす、本当に。

というか、「あの3枚のレシートだけ、間違えて経費にしてしまった」のであれば、悪質ではないですし、誰にでも間違いはありますから、そこまで厳しくは見られないかもしれません。

でも、この手のレシートが200枚あったらどうでしょうか。

そして、それが毎年だったら?…明らかに故意ですし、金額も大きくなるので、徹底的にやられるでしょうね。

(そもそも、バレなきゃ良い、って考え方自体がしょうもなさすぎますが)

生活費を経費にし続けるリスク・デメリット

プライベートのものを経費にすると、次のようなリスク・デメリットがあります。

本来納めなければならなかった税金を、納めなおす

生活費を経費にしていることが税務署に指摘された場合、その生活費は削除して税金を再計算することになります。

例えば、生活費100万円を経費にして、利益(所得)500万円として申告をしていた場合、所得税は572,500円。

しかし、生活費は経費になりませんから、500+100=600万円が本来の利益です。その場合、所得税は772,500円です。

差額の20万円、税金を納めなおすことになります。

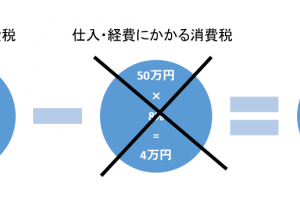

消費税を納めている方は、消費税も納めなおしです。

生活費は、消費税の税額控除が認められません。100万円の8%、8万円を納めなおすことになります。

さらに、住民税、国民健康保険も納めなおすことになります。

どちらも税率は、1割。利益が100万円増えれば、10万円ずつ納めなおします。

合計だと、48万円です。

※イメージしやすくするため、所得控除などはスルーし、かなりざっくり計算しています

1年分だけではない

納めなおすのは、1年分だけではありません。

通常税務調査は、3年分など、複数年を調べることがほとんどです。

3年間、100万円の生活費を経費にし続けたとすると、納めなおす税金は48万円×3年=144万円、です。

延滞税、加算税などの罰金が発生する

ここまでは、「本来納めなければいけなかった税金をきちんと納めた」というだけです。

しかし、最初からキチンと納めていた人と、税務署に指摘されて納めた人は、当然同じ待遇ではありません。

ということで、こういったケースでは、罰金が科されます。

罰金は基本的には、納めなおす税金の10%。

事実の隠ぺいなどをしていた場合には、35%。

さらに、延滞金として、年2.7%を追加で納めます。

信用力が得られない

税金を払いたくないがために、無理やり利益を圧縮すると、仕事にも支障が出る可能性があります。

あからさまに怪しい決算書だったり、利益が少なかったりすると、銀行や取引先の信用は得られません。

成功のチャンスを逃したり、融資を受けたいときに受けられない、ということが考えられます。

「ウチは零細だから関係ないや」と思われるかもしれませんが、規模を問わず、やるべきことをやっていない方が幸福になることはないでしょう。

「税金払わずに得した」と思っても、トータルでは絶対に損をしています。

経費か生活費かの判断基準を自分で決め、最初から普通に申告をする

世の中、ズルいことをして得をした分は、どこかで余計にツケを払うことになると思っています。

たとえ、税務署から逃げきれたとしても、誤魔化したりビクビクしたりする生き方が「得」だとは、僕には思えません。

トータルで損をするのであれば、最初からまともに申告をしたほうがマシなのではないでしょうか。

そのためには、経費と生活費の区分を明確にすること。

まずは、「これは絶対に経費にしない」というものを決めましょう。

例えば、プライベートの飲食代、遊び代などです。

難しいのは、「生活費でもあるし、仕事にも関係ある」というもの。

そういったものは、次のようなことをしておきましょう。

- 仕事とプライベートの割合を考え、仕事の割合だけ経費にする

- 仕事で使った、という客観的な証拠を残しておく

税理士に依頼せず、自分で確定申告をするのであれば、多少のミス・判断基準の間違いは、ある意味仕方がないことです。

その上で、自分なりの線引きをしておく、証拠を残しておく、誤魔化さない、といったことが大切です。

そうやって誠実に申告していれば、そもそも大きな問題にはならないと考えています。

(タイトルに個人事業主と入れましたが、この記事の内容は、法人の場合でも同じだと思っていただいて構いません)

[編集後記]

昨日は、ブログのメンテナンスを中心に。

仕事後には、美容室に行きました。

スタイルはいつも通りですが、気分を変えてブルーアッシュに。かなり色が落ち着きました。

ここ最近、美容室難民でしたが、やっといい感じの方を見つけることができました。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。