事業を行っていくうえで、税金との付き合い方は大切なものです。

「儲かりまくってて余裕があるから笑顔で払える」というのは理想ではありますが、難しいものです。ですが嫌いだからといって、全面的に拒否することはできません。

税金とは、適度な距離感を保ち、負担をコントロールして付き合っていくことになります。

そのコントロール方法は、具体的には次のようなものです。

- (まっとうで有効な)節税をしっかりやった上で、払うものは払うと割り切る

- いつ、いくらくらい払うのかを知る

①はメンタル的な話ですが、②はちょっとしたテクニックが必要です。

決算を行ってはじめて、「税額は200万円か…」「月末までに払わなければ…」となると慌ててしまいますが、

半年前に「最低でも150万くらいになりそうだな」、2ヶ月前に「再来月までに200万円くらいは用意しておかねば」と事前に見込んでおけば、気持ちの準備もできますし、資金繰りの予測も立ちます。

(社会保険料などのように毎月決まった金額を支払うのであれば、負担も感じにくいのですが)

だからこそ、「いつ払うか」「いくらくらい払うか」の2点を意識しておく必要があります。

いつ払うか?については、以下の記事で詳しく解説しています。

参考記事:法人(会社)が支払う税金の種類一覧&納税スケジュール。何を、いつ払うかを知っておく

参考記事:税金はいつ払う?フリーランス(個人事業主)の納税スケジュールまとめ

今回の記事では、中小企業向けに、いくらくらい払うか?にスポットを当てていきます。フリーランス向けも後日書こうと思います。

毎月の月次決算で納税額の予測を行う

納税額の予測のベースとなるのは、毎月の月次決算(試算表or推移表)。

法人であれば、毎月(または2~3ヶ月に一度)月次決算を行い、試算表などで業績の確認を行っていると思います。

-----スポンサードリンク-----

「いくら利益が出ているか」「いくらキャッシュがあるか」といったことをチェックしていきますが、「いくら税金を払うか」までは考えられていないケースもあるようです。

会社の純キャッシュ・純利益は、今のキャッシュや利益すべてではなく、そこから税金を払った後の残りです。

自由に使えるのはあくまでも残りなわけですから、税額は常に把握しておくべきです。把握しておくことで納税資金をプールする、という発想も生まれます。

とはいえ、税額の計算はそれなり複雑で、正確にやろうとすると時間がかかります。

税理士や経理部員がいる場合は、正確な予測税額を出してくれるはずですが、自分で経理をしている社長がそこまでやる必要はないと思っています。

ざっくりとした計算で、早く・おおまかな税額を把握することが大切です。

「資金繰りのために税金を把握する」という観点からは、正確さを求めて時間をかける意味はないからです。2,000,000円と予測して2,123,900円だったところで、資金繰りに悪影響はあまり出ないでしょう。

今回は、複雑さと正確さは無視して、「ざっくりと・はやく・簡単に」計算する方法についてお伝えしていきます。

法人税の予測を立てる

会社経営において一番の負担となる税金、法人税。利益に対して約3割払わなければなりません。

一番負担が重いからこそ、一番しっかりと管理・予測をしておく必要があり、それを怠ると節税対策もできません。

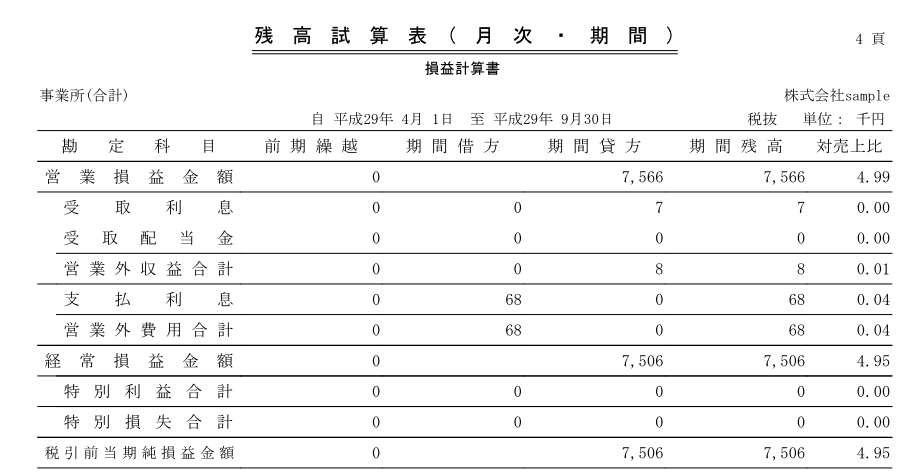

法人税の予測は、利益に税率をかけるだけです。

損益計算書の一番下、[当期純利益]の数字に、税率をかけてみましょう。

かける税率は、利益が800万円までは、23%。800万円を超えた部分は、33%です。

6ヶ月間の利益が3,000,000円なら、23%をかけて、69万円。12ヶ月になおして、138万円、というように予測を立てていきましょう。

利益が1,000万円の場合は、

800万円部分…23%

1,000 – 800=200万円部分…33%

「これからの半年間は、今までの半年間より業績が良くなりそう」「逆に悪くなりそう」などの業績予測を立てて年間の予想利益を出せば、より正確になります。

これが利益にかかってくる法人税の計算です。

他にも法人税には、赤字でもかかってくる均等割というものもあります。

-----スポンサードリンク-----

資本金が1,000万円以下なら7万円、1,000万円超なら18万円だと考えておきましょう。

消費税の予測を立てる

消費税の予測を立てることも必須です。

予測の仕方は、税抜経理をしているか・税込経理をしているかで変わってきます。

税抜の場合

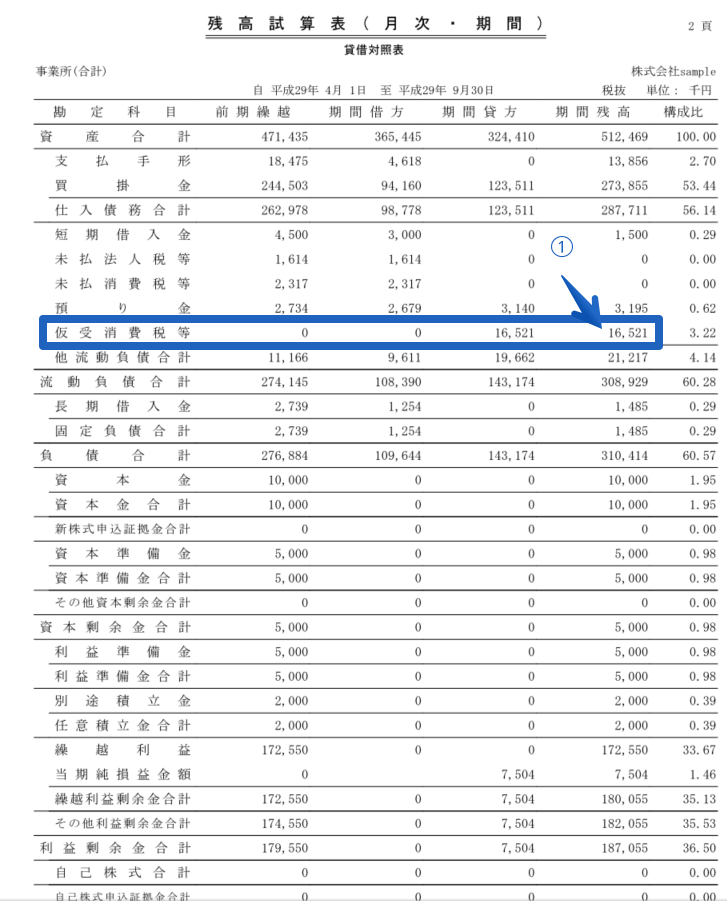

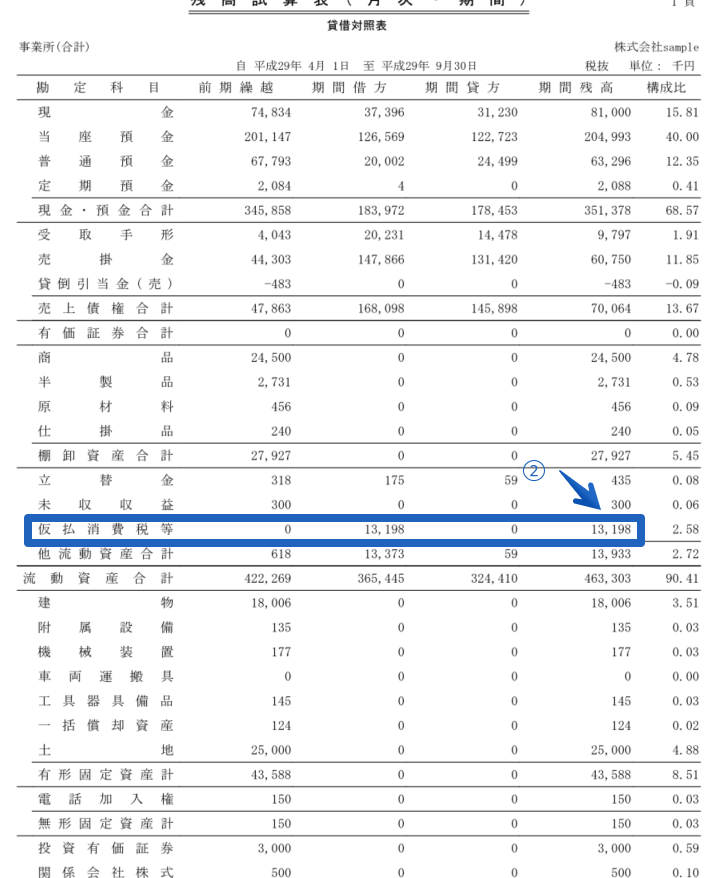

貸借対照表(バランスシート)を見て、[仮受消費税]と[仮払消費税]という科目を探してみてください。

その2つの差額が現時点での納税額です。

流動負債のところにある[仮受消費税]から、

流動資産の部にある[仮払消費税]を引きます。

今回は、16,521 – 13,198=3,323千円(3,323,000円)。

これは半年間の実績なので、「12ヵ月に換算すると、650万円くらいかな」という予測を立てられます。

仮受消費税…商品を売ったときにお客さんから預かった消費税

仮払消費税…仕入や経費を使ったときに預けた(支払った)消費税

消費税は預かったものから預けたものを差し引いて支払うので、この2つの差額が納税額になります。

預かった消費税が事業資金に回っていないかどうかも、常にチェックしておくべきです。

税込(簡易課税)の場合

簡易課税を使っている場合、税込経理を採用していることも多いでしょう。

簡易課税とは?

消費税は上述したように、預かった消費税から支払った消費税を差し引いて計算するのが基本です。

ただ、この計算はちょっと難しく、大変です。

なので、売上が5,000万円以下なら、売上に一定割合をかけて簡単に税金を計算してもOK、というルールが簡易課税です。

売上の消費税にかける率は、業種ごとに以下のように決まっています。

- 卸売業 10%

- 小売業 20%

- 製造業 30%

- サービス業 50%

- 不動産業 60%

- その他 40%

自分がどの業種に当てはまるか、がポイントです(ここが難しかったりするのですが…)。

例えば、小売業で税込10,800,000円の売上がある場合。

その売上に含まれている消費税は、10,800,000 × 8 ÷ 108 =800,000です。

その消費税額800,000円に、小売業の率である20%をかけると、160,000円。

この手順で現状の税額を把握してみましょう。

源泉所得税の予測を立てる

次は源泉所得税です。

源泉を毎月払っている場合は良いのですが、半年に一度まとめて払っている場合は、やはり資金繰りを圧迫してしまいます。しっかりとスケジュールを立てておきましょう。

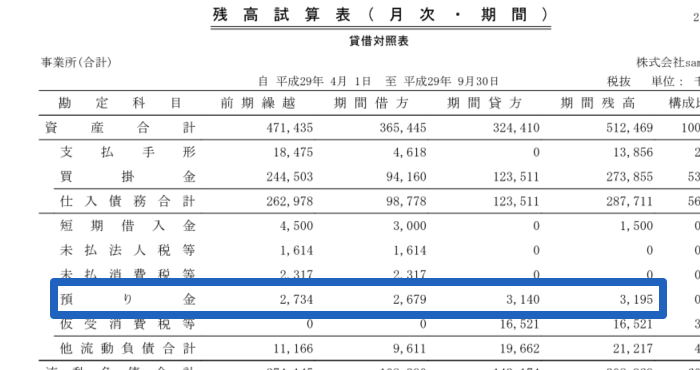

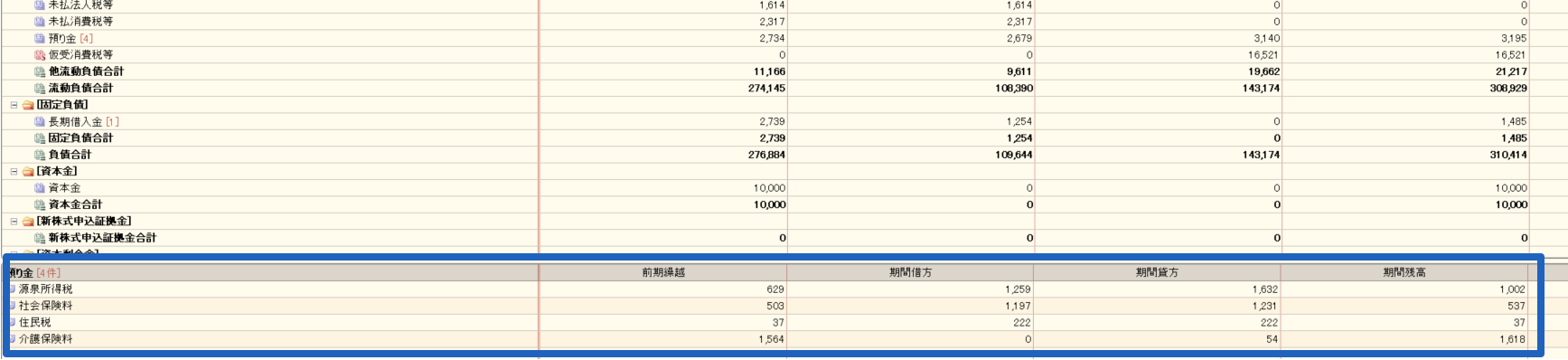

貸借対照表の流動負債にある、預り金という科目に注目です。

この預り金には、源泉所得税だけではなく、毎月納めている社会保険料なども含まれています。

それぞれの内訳は、会計ソフトで確認することになります。

住民税も半年に1回まとめて払っている場合は、一緒にチェックすると良いです。

中間納税額を予測する

決算で税額が固まったら、次の年に払う中間納付の金額もわかります。

決算で支払った法人税と消費税の金額の約半分(今回も中間納付をしている場合は、その金額を足します)を、次の年の期首から8ヶ月後に支払うことになります。

[編集後記]

金曜日は、月次業務。昨日は、クライアントと打ち合わせなど。

土日は、娘が遊んでいる横でずーーーっとゲームしてました。

新しく買ったゲームはやり込み要素が多く、10周くらいしないとクリアできなさそうです。タイトルは伏せますが。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。