キャッシュレスでのお金の管理についてまとめてみました。

キャッシュレスだと、お金を使いすぎる?

キャッシュレスの導入に抵抗がある方はまだまだ多いようです。

その理由に、

- 何にいくら使ったかわからなくなって、使いすぎてしまう

- 実体がないから、管理しにくい

というのがある気がしています。

僕は基本的にキャッシュレス派ですが、この気持ちは理解できます。

しっかりとお金の管理をするようになる前までは、僕もそう考えていたからです。

ですが今では、ちょっとした工夫をするだけで、むしろ管理はラクになりますし、無駄遣いも減るんじゃないかな、と考えています。

むしろ現金よりも管理しやすい・無駄遣いが減る説

キャッシュレスの良さは、決済がラク・時短になる、というだけではなく、お金の管理のしやすさにあります。

キャッシュレスだって「お金」である

大切なのは、キャッシュレスだって「お金」である以上、使い方や残高の管理・確認が必要だという意識。

払うだけでハイ終わり、ではなく、管理をしなければならないのは、現金もキャッシュレスも同じです。

それをしなければ、「キャッシュレスは無駄遣いが…」「実体がないから管理が…」となるのも当然です。

キャッシュレス=スマートな決済、というイメージだけが先行しているから、

その管理については目が行かず、「実体がない」ことによるデメリットばかりを考えてしまうのではないでしょうか。

キャッシュレス=カードやスマホでラクに決済してはい終わり、ではないわけです。

むしろ、キャッシュレスの真骨頂は、お金の管理のしやすさにあります。

お金の出入りと残高が管理しやすくなる

キャッシュレス化することで、「今いくらの残高があるのか」「いつどこで何を買ったか」が、全て記録されていきます。

しかも自動的に行われますから、漏れなく・手間なく、です。

いつでもリアルタイムでお金の状況を把握できますし、

履歴も残りますから、振り返ることもできるわけです。

-----スポンサードリンク-----

現金でこれをやろうとしたら、めちゃくちゃ手間です。

お金の管理の基本は、「自分が今いくらもっていて」「どれくらいの収入・支出があるのか」を把握することですから、

本来、現金よりもキャッシュレスのほうがお金の管理はしやすい、と考えています。

現金もカードも使う、けど何にいくら使っているかわからない。

そういう方は、思い切って全てキャッシュレスにしてしまったほうが、お金の管理はしやすくなるのではないでしょうか。

無駄遣いが減る

管理をしっかりしていれば、無駄遣いも減ります。

自分が、いつ・どこで・何に・いくら使ったかをチェックする習慣がつくので、

お金の使い方を振り返りやすくなるわけです。

残高の推移もすぐ確認できますから、「ちょっとヤバいな」と思えば歯止めにもなります。

昨日も実際、買うか悩んだものがあったのですが、

最近の決済履歴と残高推移をみて、踏みとどまりました。

ディズニーランドも行ったばかりですし笑、まだ娘と遊びに行く予定がたくさんありますし。

僕の場合、「前月より残高が減る」というのがめちゃくちゃストレスになるので、

そうならないように使い方・残高に気を付けているわけです。

具体的なキャッシュレスの管理方法

僕がやっている具体的な管理方法は、次のようなものです。

-----スポンサードリンク-----

全てを家計簿アプリに連携

まずは、全ての銀行口座・クレジットカード・その他の決済手段を全て家計簿アプリに連携します。

証券口座・仮想通貨口座・電子マネー・キャッシュレス決済など全てです。

そうすることで、常に残高や、全てのお金の入出金が記録され、いつでも確認できるようになります。

フリーランスや一人社長の方の場合は、会社用の口座やカードもまとめて登録します。

プライベートと会社、トータルで自分の資産を管理する必要があるからです。

事業用の口座・カードはクラウド会計ソフトで管理し、

プライベート用の口座・カードは家計簿アプリ、と分けたこともあるのですが、

トータルを脳内計算するのが面倒になったので、全てまとめて家計簿アプリで管理するようになりました。

個人的には、家計簿そのものはつけなくていいかなぁと。

あくまでも、総残高の管理と、キャッシュレス決済の明細を確認するだけです。

どの家計簿アプリにするかというのは好みの問題ですが、僕はマネーフォワード家計簿を使っています。

連携できるサービスが一番多く、自分が使っているサービスはほとんど連携できたからです。

毎日確認する

連携するだけでは意味がありません。

大切なのは、アプリを開いて確認すること。

もっと言えば、毎日確認することです。

毎日残高や入出金の記録を確認していれば、常にお金の使い方について意識するようになります。

無駄遣いなんてできるはずもありません。

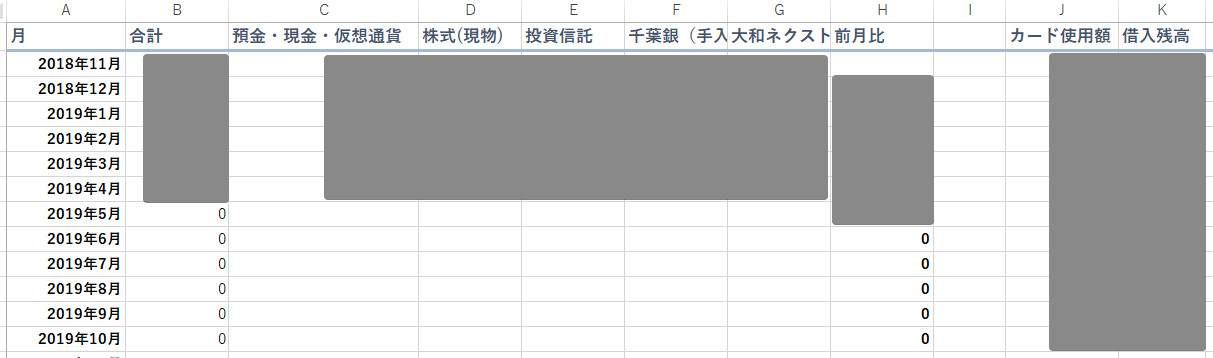

Excelで推移を表にする

今の残高を確認するだけではなく、推移を確認するっていうのも大切です。

いくら使おうと、目標通り残高が増えていっていれば問題ないわけですし、

逆に節約しても思うように増えない場合、お金の使い方以外のところに原因があるわけです。

そんな感じで傾向と対策が見えたりもします。

着々と増えていっていることが確認できると、貯金のモチベーションも上がりますし。

マネーフォワード家計簿だと、有料版なら推移も確認できます。

ですが、僕はExcelでサクッと管理しています。

有料版にするほどのことでもないし、連携できないサービスを手入力すればまとめて管理できるからです。

こんな感じで、シンプルにまとめています。

作り方は、マネーフォワード家計簿から残高一覧をコピペし、連携できていないサービスは手入力し、

合計・前月比を出しているだけです。

詳しくは以下の記事で書いているので、参考にしてみて頂ければ。

[編集後記]

昨日は、クライアントの月次を進めました。午後はゆるめに。

娘が起きるなり「昨日、アナとエルサに会ったの、アナとエルサ大好きなの」と嬉しそうに言ってきました。

パレードまで見ておいて良かったです。寝落ちした娘を連れて帰るのは大変でしたが…。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。