不安定な売上の中で、安定して貯金や生活をするにはどうしたらいいか、考えをまとめてみました。

収入(売上)は読めない

独立後は、収入(売上)が不安定になります。

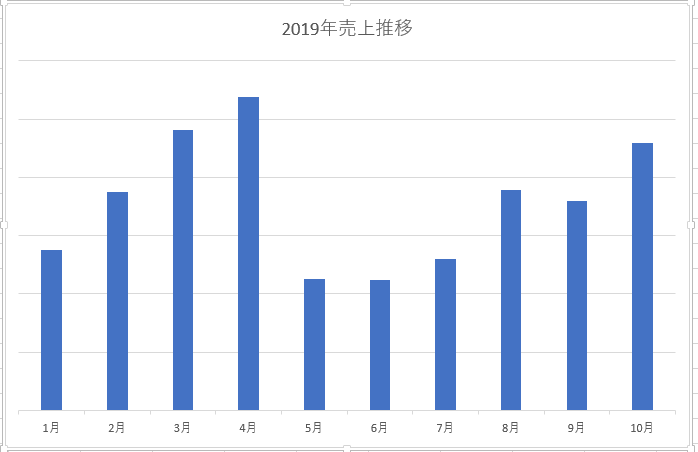

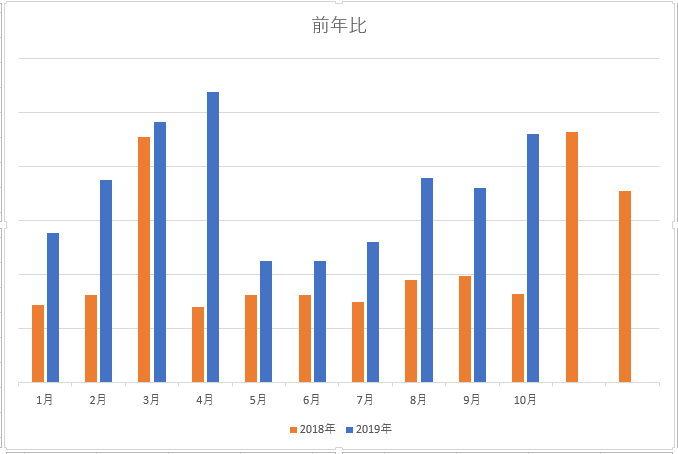

例えば、僕の2019年1月~10月の売上推移は以下のようになっています。

一番売上が多かったのは4月、一番少なかったのは6月です。

4月に過去最高売上を更新したと思ったら、5月にはその半分以下(前月比42%)までダウンし、

6月はさらにダウン。7月は少し増えたとはいえ、それでも4月の半分以下でした。

会社員時代には、収入がいきなり半分になることはありませんので(ガンガン伸びることもないかもですが)、

「怖いなぁ」と思われるかもしれません。

ですが僕自身は、5~7月頃も、焦りや不安は全くありませんでした。

売上が半分以下になっても、焦り・不安を感じなかった理由

焦り・不安を感じなかったのは、以下のような理由からです。

預金残高・資金繰りの管理をしていた

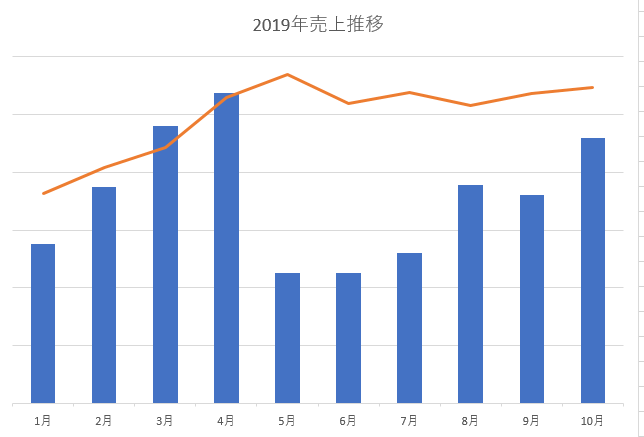

先ほどのグラフに、預金残高(事業・プライベートの合計)の推移を加えると、次のようになります。

月単位で一喜一憂せず、1年を通してみたときに「ゆるやかに増えていっている」という状態を目指しています。

売上が多かったからと言って派手に遊ぶのも、

減ったからといって我慢するのも、あまり性に合いません。

(できるだけ平穏に…という僕の性格的なものですので、良し悪しですが)

日ごろから、

- 常に平均月商の3~4ヵ月分以上の預金残高はキープ

- 資金繰り表をつけて、数ヶ月先の見通しを立てておく

などをしておけば、売上が減っても焦りませんし、ドカンと増えたときに遊びまくることもありません。

資金繰り表は、収入・支出をざっくりとまとめたシンプルなものでじゅうぶんです。

例えばこんな感じで。

独立前後の家族(配偶者・妻・夫・恋人)の不安を和らげるための資産一覧&資金繰り表公開のススメ(テンプレートあり)

-----スポンサードリンク-----

資金繰り表を使って、少なくとも3ヵ月先くらいまでの入金・出金・予想残高は把握しておきましょう。

そうすることで、焦りや不安は軽減されます。

-----スポンサードリンク-----

僕の場合、6月は売上ダウンの他にも、法人税の納税&個人住民税の納税があったので、ガクンと残高が減りました。

ですが、売上が減ることも、納税があることも、半年ほど前から把握しておいたおかげで、ダメージなく済んでいます。

独立後は、資金繰り表による収支予測は必須です。

僕は今日、2020年度の資金繰り予測もざっくりと作ってみました。

意図した売上ダウンだった

5月以後の売上ダウンは、時期的なものやたまたまという部分もありますが、

実は、意図的な要因もありました。

いくつかの仕事の解約をしたからです(円満でした)。

収入的にはとてもありがたい仕事ではあったのですが、

- 時間とのバランス

- スキルアップ

- やりたいこと

- メンタル

などから総合的に判断し、解約するか、少なくとも減らすべきだな、という判断でした。

それまでの僕は、売上を減らすことがとても怖かったのですが、「右肩上がりを追っていては永遠に満足できない」とも考えていました。

そんなときに同業者の先輩から、

「いつか減らすんだから、早いうちに減らしたほうがダメージも少ないし、慣れという意味でも良い」

というアドバイスをいただき、減らすことを決断したのでした。

一時的に売上は減りましたが、時間が増えることでやりたいことができ、新しいお客様に恵まれ、精神的にも充実しました。

結果論ではありますが、とても満足しているところです。

フリーランス3年生の僕が考える、仕事を受ける・受けないを決める条件・基準5つ

「ぬるま湯は冷めるのもはやい」。|自分の生き方を保ち続けるための戦い

生活費を把握していた

我が家の最低限の固定生活費をきっちり把握していたということもあります。

正直「5月、6月の売上でも、食べていくだけなら問題ない」ということはわかっていました。

だからこそ売上を減らす判断ができたということもありますし、

焦らず不安にならず、フラットなメンタルでいられたということもあります。

売上が多い月に合わせて生活レベルを上げてしまうと、少ない月につらくなります。

(会社でもフリーランスでも、資金繰りで苦しむ理由は大体これ)

先ほどの資金繰りと併せて、長いスパンで生活レベルを考えていくということが大切で、

それをやって初めてメンタルに余裕が持てますし、仕事を減らすという判断も可能になります(僕の場合は)。

まとめ

フラットなメンタルで事業・生活の両方を回していくためには、お金の管理が欠かせません。

最低でも3ヵ月先までの資金繰りは管理しておきましょう。

↓記事用に作ったはいいけど使いどころのなかった2期間売上グラフ。

3月が多いのは、税理士っぽいですね。

5月が少ないのは、っぽくないですが。

[編集後記]

昨日は、クライアントと月次打ち合わせ。

最近、夕方ごろになると娘の機嫌が悪く…。

眠いそうなのですが、昼寝は嫌みたいで、難しいところです。

「思ったように利益が出ない」「手元にお金が残らない」「税金が高すぎる」

こういったお悩みを抱えている方に、

僕のノウハウを「ギュッ」と濃縮した「無料マガジン」をプレゼントします。

実際にお客様に提供し、僕自身も実践している内容を無料で公開!

また、平日毎日配信のLINE講座を読んでいただければ、事業で必要なお金の知識が自然と身につきます。

是非あなたのお仕事にお役立てください。

ダウンロード&購読はこちら

入野 拓実

入野 拓実中小企業やフリーランスの税務顧問、相続税申告のほかに、

自力申告・独立支援・法人化などのコンサルティング業務を行っています。

各種セミナー、執筆実績多数。

1989.3.6生まれ。妻・娘と3人暮らし。

スーツよりセットアップ派。

※当ブログの記事は、投稿日現在の法律に基づいて書いております。 改正や個別的なケースには対応していない場合もありますので、ご注意ください。